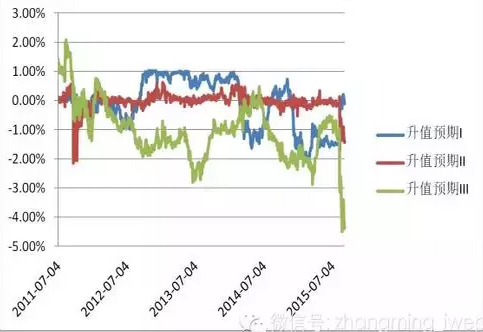

我们可以用三种方式来衡量市场上的贬值预期。第一种方式是用在岸市场汇率中间价与市场价之比较,如果中间价高于市场价,代表存在贬值预期,反之则反是;第二种方式是用在岸市场市场价(CNY)与离岸市场市场价(CNH)比较,如果CNY高于CNH,代表存在贬值预期,反之则反是;第三种方式是用在岸市场即期市场价(CNY)与离岸NDF价格比较,如果CNY高于NDF,代表存在贬值预期,反之则反是。图1中即是通过上述三种方式计算的人民币升值或贬值预期。不难看出,用CNY与NDF比较的预期大多数时期处于贬值预期状态,其中较重要的原因是非居民通常用做空NDF来为持有人民币资产进行套期保值。此外,用CNY与CNH比较的预期的波动幅度最低,用在岸中间价与市场价比较的预期的波动幅度居中。有鉴于此,笔者在下文中将主要用在岸中间价与市场价之比较来衡量市场上的人民币升贬值预期。

图1 三种方式衡量的人民币升贬值预期

资料来源:Wind以及作者的计算。

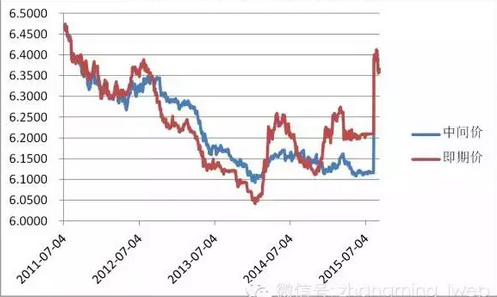

从图2中可以看出,从2013年至今,在岸人民币中间价出现了三次显著贬值。第一次发生在2014年1月14日(中间价6.0930)至2014年6月3日(中间价6.1710)。第二次发生在2014年12月17日(中间价6.1137)至2015年3月12日(中间价6.1617),第三次发生在2015年8月10日(中间价6.1162)至2015年8月27日(中间价6.4085)。本文试图回答两个问题。问题一,这三次贬值与基本面背离还是相符?问题二,是贬值预期导致的贬值,还是贬值导致了贬值预期?

图2 在岸市场中间价与市场价的比较

资料来源:Wind。

表1可以大致解释问题一。从中可以看出,在第一阶段贬值过程中,除出口表现不尽如人意之外,资本流动、外汇储备变动均不支持当时的贬值,也即贬值与当时的基本面是对立的。这可以理解为央行为打击跨境套利活动的主动作为。在第二阶段贬值过程中,基本面与第一次相比显著恶化,出口同比增速看似较好,但主要由于2015年2月的超预期反弹所致,资本流出、储备变化与工业增加值均有所恶化。相比之下,第三次贬值时基本面状况最差。换言之,除第一次贬值与基本面背离外,后两次贬值均是顺应基本面形势的变化。

表1 三次贬值阶段的基本面比较

|

|

第一阶段贬值 (2014年1至5月) |

第二阶段贬值 (2014年12月至2015年3月) |

第三阶段贬值 (2015年7至8月) |

|

出口同比增速(月均) |

-1.2% |

9.9% |

-6.9% |

|

金融账户状况(季均) |

391亿美元 |

-646亿美元 |

n.a. |

|

外汇储备变动(月均) |

325亿美元 |

-293亿美元 |

-682亿美元 |

|

工业增加值季调环比增速(月均) |

0.6% |

0.5% |

0.5% |

资料来源:CEIC,作者的计算。

表2可以大致解释问题之二。在第一阶段贬值是,贬值预期的形成明显滞后于贬值,这说明贬值是央行人为制造的。在第二、三阶段,贬值预期的形成明显领先于贬值,这说明贬值是央行顺势而为。

表2 贬值与贬值预期

|

|

第一阶段 |

第二阶段 |

第三阶段 |

|

贬值 |

2014年1月14日至2014年6月3日 |

2014年12月17日至2015年3月12日 |

2015年8月10日至2015年8月27日 |

|

贬值预期 |

2014年2月25日至2014年8月13日 |

2014年11月26日至2015年8月12日 |

2014年11月26日至2015年8月12日 |

|

贬值预期是否领先于贬值 |

否 |

是 |

是 |

资料来源:Wind。

最后,我们也可以从外汇储备的变化中看到央行态度的转变。在第一阶段,外汇储备增量显著为正,说明央行在通过买入美元推动人民币兑美元的贬值;在第二、三阶段,外汇储备增量显著为负,说明央行在通过卖出美元稳定人民币汇率。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}