阅读:0

听报道

——盘古宏观全球经济季度报告—2016年秋季主报告

摘要

2016年秋季值得关注的三件大事如下:第一,关于美联储在今年12月加息的市场预期显著增强,导致美元汇率近期急升;受英国新任首相梅强硬表态的影响,对英国“硬脱欧”(Hard Brexit)的担忧导致英镑近期急跌;第二,大宗商品价格反弹势头减弱,下行压力加大;黄金与原油价格齐涨的格局已经被黄金价格下挫所打破;第三,欧盟银行业风险继续发酵,德意志银行首当其冲。

上述事件背后隐藏着如下逻辑与趋势:第一,美国经济的复苏步伐虽慢但可持续,决定了美国货币政策正常化的方向不会改变;美国总统大选乱局可能加剧新一届美国政府行为方式的内视化与民粹化;第二,在全球需求萎靡、供给保持平稳的背景下,美元指数强劲上升有望终结大宗商品价格的小阳春,后者未来可能呈现低位盘整格局;第三,全球短期利率负利率加深、长期负利率资产规模越来越多,这不仅将持续打压商业银行资产负债表,也对长期投资者的盈利能力提出了深远挑战。

上述事件对中国经济将发挥如下影响:第一,人民币兑美元贬值压力与短期资本外流压力双双显著上升,其中跨境人民币的持续外流尤其值得关注;第二,全球大宗商品价格小阳春通过进口渠道推高中国PPI,但未来继续推升空间有限,未来中国PPI同比增速可能呈现出正负持续交替的格局;第三,中国股市与房市的相对走势,已经由经济强劲时的正相关转变为经济疲弱时的负相关。如果过多流动性在相对封闭的体系中追逐有限风险资产的游戏继续下去,那么2017年中国或将出现新的股市泡沫,重演“其兴也勃焉、其亡也忽焉”的局面。

我们给投资者提供如下投资建议:第一,延续今年春季与夏季报告的判断,我们建议投资者继续增持避险资产。在货币方面,我们建议继续增持美元。我们继续向投资者推荐以定投方式增持黄金;第二,在延续今年春季与夏季报告判断的基础上,我们继续建议投资者可以考虑减持(甚至做空)大宗商品与新兴市场货币;第三,延续今年春季与夏季报告的判断,我们继续建议投资者在美元资产的配置中,多配货币市场基金、适当配置美债、少配美股。适当做空美股指数也是一种可选策略;第四,作为新的资产配置建议,我们建议投资者目前可以适当增持国内A股蓝筹股以及指数基金,以及香港H股蓝筹股以及指数基金,但应避免使用过高的杠杆。

一、值得关注的大事

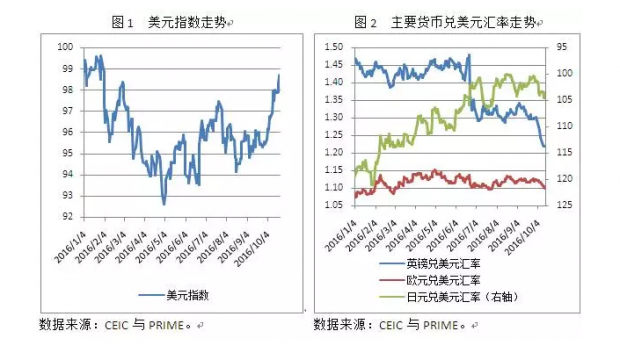

第一,关于美联储在今年12月加息的市场预期显著增强,导致美元汇率近期急升;受英国新任首相梅强硬表态的影响,对英国“硬脱欧”(Hard Brexit)的担忧导致英镑近期急跌。最近一段时间以来,随着美国宏观经济指标的进一步改善,以及美联储内部鹰派声音的加强,市场预期美联储在今年12月加息25个基点的概率显著上升。这一预期的加强直接导致美元指数走强。如图1所示,美元指数已经由9月26日的95.3上升至10月23日的98.7,已经非常接近今年1月29日99.6的高点,我们认为美元指数今年年底破100的概率很大。今年以来,英镑对美元汇率贬值幅度惊人。如图2所示,今年以来英镑对美元有两次大幅贬值。第一次发生在英国脱欧之后,英镑兑美元汇率由6月23日的1.48下跌至7月6日的1.29。第二次发生在英国新任首相梅表示英国将在移民与劳动力流动方面实施与欧盟显著不同的强硬政策之后,关于英国“硬脱欧”的表态使得英镑兑美元汇率由9月27日的1.30下跌至10月23日的1.22。在10月7日,甚至发生了英镑对美元汇率在几秒钟之内下跌超过6%的“闪崩”现象。

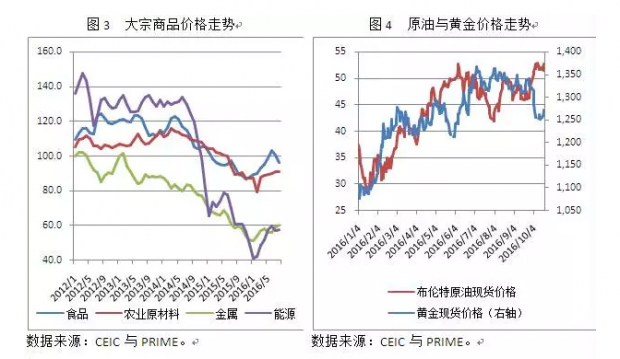

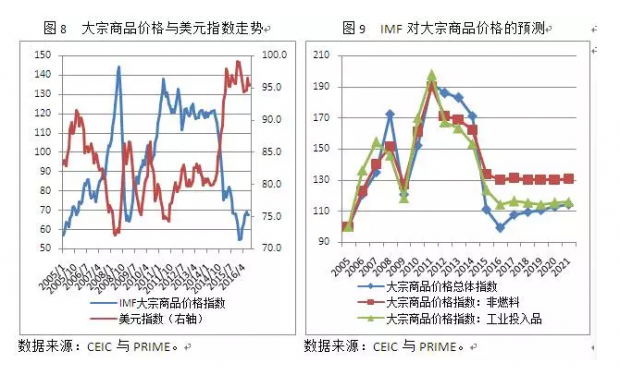

第二,大宗商品价格反弹势头减弱,下行压力加大;黄金与原油价格齐涨的格局已经被黄金价格下挫所打破。如图3所示,低迷多年的全球大宗商品市场在2016年迎来一波显著反弹。与2015年12月相比,截至2016年6月底,能源、食品、金属与农业原材料的价格指数分别上涨了17%、15%、7%与2%。然而,进入第3季度以来,食品、能源与农业原材料价格指数已经呈现出回落态势。如图4所示,在2016年出现了原油(风险资产)与黄金(避险资产)价格同时上升的局面。但随着近期黄金价格的显著下行(由每盎司1350美元左右跌至1250美元左右),这一格局已经被打破。

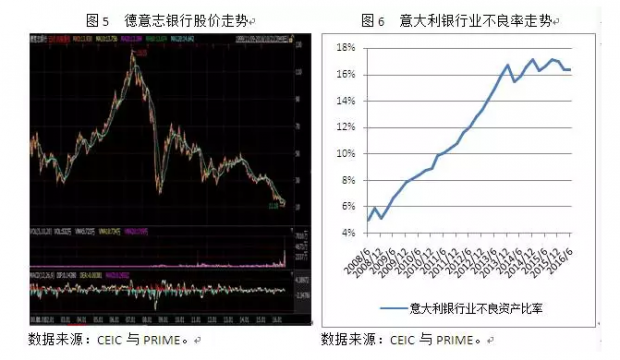

第三,欧盟银行业风险继续发酵,德意志银行首当其冲。我们在今年夏季报告中曾详细分析过意大利银行业所面临的困局。但2016年第3季度最吸引眼球的是德意志银行。如图5所示,目前德意志银行的股票价格,已经不到其2007年高点的十分之一。当前德意志银行可谓风雨飘摇。其一,其庞大的衍生品规模使得其真实杠杆率与资本充足率岌岌可危;其二,由于其在2008年全球金融危机之前的违规行为,最近被美联储开出一张140亿美元的罚单;其三,德国政府明确表态,不会动用纳税人资金救助德意志银行。德意志银行危机是否会继续滥觞,进而演变为类似于雷曼兄弟的重大事件,并搅动整个欧盟银行业市场?目前尚不得而知。此外,尽管目前意大利银行业危机有趋于稳定的态势(图6),但考虑到年底意大利将会面临一场修宪公投,如果失败,本届伦齐政府将会辞职,此举是否会引发意大利银行业爆发危机,也存在较大的不确定性。

二、背后的逻辑与趋势

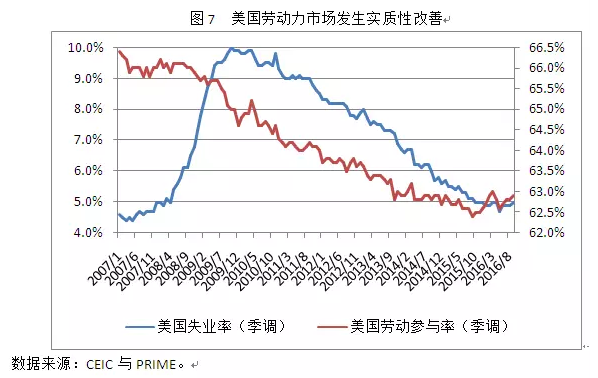

第一,美国经济的复苏步伐虽慢但可持续,决定了美国货币政策正常化的方向不会改变;美国总统大选乱局可能加剧新一届美国政府行为方式的内视化与民粹化。美联储货币政策最重要的参考指标是美国劳动力市场状况。如图7所示,截至2016年9月,目前美国失业率已经连续12个月处于5%或5%以下的水平,而5%的失业率被视为接近美国的自然失业率。此外,尽管劳动参与率依然处于低位,但其至少已经止跌,而且2016年9月的劳动参与率(62.9%)要比2015年9月的最低点(62.4%)高出0.5个百分点。劳动力市场的改善,再结合大多数宏观经济数据的复苏,表明本轮美国经济复苏具有较强的可持续性,这决定了美国货币政策正常化的方向不会改变。然而,近期美国总统大选的乱局,从较深层次反映了贫富差距等社会问题的恶化、中产阶级的境况令人堪忧、民粹主义倾向显著增强等趋势。尽管我们认为希拉里获胜的概率很大,但与特朗普的竞争可能会显著影响希拉里政府的执政风格,例如美国政府未来可能更加具有贸易保护主义倾向、更加不情愿提供全球公共产品等。换言之,下一届政府行为方式可能更加关注国内利益而非全球利益,可能更加受到民粹主义的影响。

第二,在全球需求萎靡、供给保持平稳的背景下,美元指数强劲上升有望终结大宗商品价格的小阳春,后者未来可能呈现低位盘整格局。我们可以用供给、需求、计价货币、风险偏好等因素组成的框架来分析大宗商品价格走势。不难看出,这几年全球经济停滞决定了需求端的持续萎靡,地缘政治冲突虽然不断但尚未中断大宗商品的供给,因此,今年以来大宗商品价格的小阳春,一是源自美元指数走弱,二是源自投资者风险偏好上升。但考虑到近期在美联储加息预期增强下美元指数显著上升以及投资者风险偏好显著下降,我们认为大宗商品价格今年的反弹可能已经终止,并且将会继续下行。如图9所示,IMF最新WEO的预测表明,如果全球经济维持长期性停滞格局、地缘政治格局维持冲突频发但不会显著恶化的格局,在美元中期有望持续走强的格局下,未来几年大宗商品价格难言乐观,低位盘整可能是大概率事件。

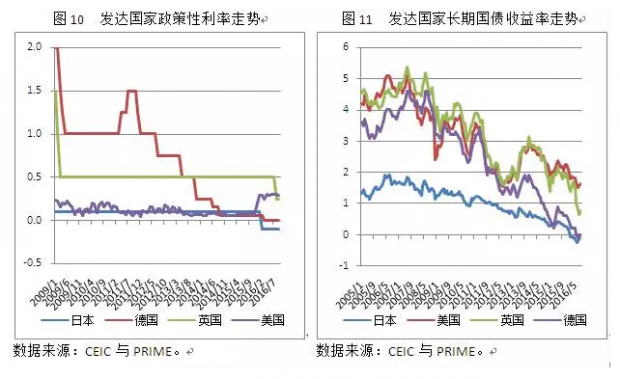

第三,全球短期利率负利率加深、长期负利率资产规模越来越多,这不仅将持续打压商业银行资产负债表,也对长期投资者的盈利能力提出了深远挑战。对发达国家而言,短期受到总需求疲弱影响,长期受到全要素生产率下滑影响,经济增速持续萎靡,国内储蓄显著高于国内投资,受此影响,无论是短期利率(图10)还是长期利率(图11)都呈现出持续下滑现象,甚至出现了短期利率高于长期利率的利率倒挂现象。我们认为,发达国家政策性利率与长期利率集体走低的现象,除了会影响未来主要国家的货币政策框架之外,也将对整个金融行业提出严峻挑战。一方面,由于不可能向储蓄者要求负利率,因此,存款准备金负利率将会显著削弱商业银行利差,影响银行盈利能力,并使得银行追逐风险的动机增强。另一方面,长期无风险利率下降以及全球资产荒的存在,使得养老基金、保险公司等长期投资者面临资产方收益率持续下滑的挑战,如何提振长期盈利能力将会成为未来的关注焦点。

三、对中国的影响

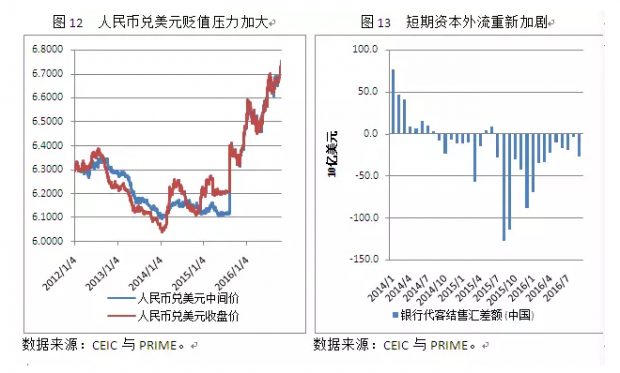

第一,人民币兑美元贬值压力与短期资本外流压力双双显著上升,其中跨境人民币的持续外流尤其值得关注。我们在今年夏季报告中已经提示了在2016年下半年资本外流与人民币贬值压力可能再度加大的风险。目前市场的演进已经证实了我们之前的担忧。如图12所示,人民币兑美元汇率在今年国庆节之后已经连续突破6.70与6.75两个重要的整数关口,在今年年内跌破6.80已经没有悬念。我们的分析表明,近期人民币兑美元贬值压力加大的主要原因是美元指数的走强,这会通过一篮子汇率的渠道导致人民币兑美元汇率贬值压力加剧。只要美元指数在未来继续走强,人民币兑美元汇率继续贬值的趋势就有望维持。如图13所示,银行代客结售汇差额数据表明,尽管今年2、3季度的短期资本外流压力有所放缓,但该压力从9月份起已经重新加剧。更重要的是,近期人民币资金外流成为资金外流的一个新渠道,而该渠道还未充分引起市场关注。例如,高盛的研究表明,如果考虑到跨境人民币资金流出,那么今年9月份中国真实的资本外流数据将由333亿美元上升至780亿美元。

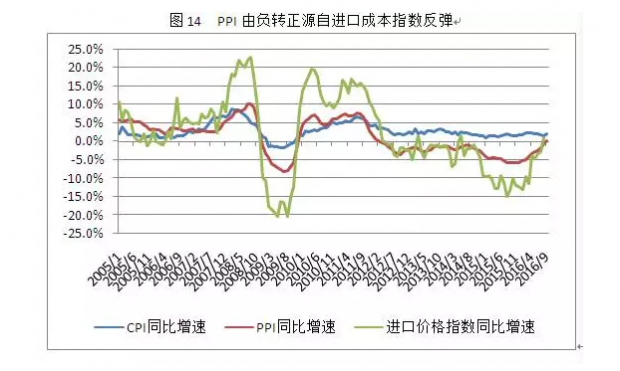

第二,全球大宗商品价格小阳春通过进口渠道推高中国PPI,但未来继续推升空间有限,未来中国PPI同比增速可能呈现出正负持续交替的格局。2016年9月,中国PPI同比增速在事隔54个月之后首次重返正增长。很多研究将PPI由负转正归因于国内需求的回暖,并进一步将其归结为以去库存和去产能为核心的供给侧结构性改革取得了阶段性成果。然而正如图14所示,单位进口成本指数的同比增速不仅与PPI同比增速呈现出显著的正相关,而且前者的波动似乎领先于后者。例如,2016年8月,中国单位进口成本同比增速就在多年持续负增长之后首次转正。换言之,目前中国PPI增速回暖与其说是国内端的需求拉动,不如说是进口端的成本推动。然而,考虑到当前全球大宗商品持续复苏的势头已经中断、未来可能呈现低位盘整格局,那么进口成本继续推升PPI的空间非常有限。未来中国PPI同比增速可能呈现出正负持续交替的格局。

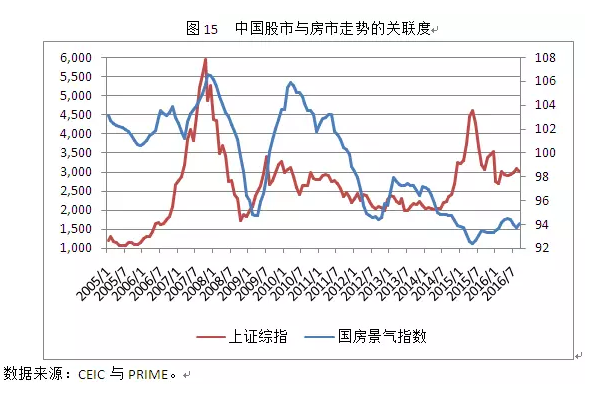

第三,中国股市与房市的相对走势,已经由经济强劲时的正相关转变为经济疲弱时的负相关。如果过多流动性在相对封闭的体系中追逐有限风险资产的游戏继续下去,那么2017年中国或将出现新的股市泡沫,重演“其兴也勃焉、其亡也忽焉”的局面。今年国庆之后,随着越来越多的城市集体出台新的房地产宏观调控政策,中国房市的预期已经转变,房地产市场有望在今年第四季度与2017年全年步入新的下行时期。如图15所示,在2005年至2014年这10年间,中国股市与房市的相对走势是正相关的。这意味着在经济增长较快的阶段,股市与房市等风险资产的走势都是与经济周期的走势相同的(顺周期的)。然而,从2014年下半年起,中国股市先升后降、中国房市先降后升,两者走出一个完整的负相关周期。这事实上表明了,当过多的流动性在相对封闭的体系内追逐收益率时,有限的风险资产价格就可能呈现出此消彼长的轮动特征。811汇改之后,中国央行显著加强了对资本外流的管制,这进一步强化了上述风险资产价格轮动的故事。因此,我们担心,在中国房市逐渐降温的背景下,在强大的收益率竞争的驱使下,大量流动性可能重新流入股市,进而可能造成新一波上涨行情。然而在实体经济与企业盈利能力依然疲弱的背景下,纯粹由流动性推动的股市,很可能重复2014年下半年至2015年下半年那样“其兴也勃焉、其亡也忽焉”的局面。

四、投资建议

第一,延续今年春季与夏季报告的判断,我们建议投资者继续增持避险资产。在货币方面,我们建议继续增持美元。我们继续向投资者推荐以定投方式增持黄金。我们团队在今年的宏观报告中持续看多美元,认为人民币兑美元汇率在今年年底将会跌破6.8,在明年将会跌破7.0,而美元指数在今年底有望升破100。目前这些预测正在被市场行情所证实。我们推荐投资者继续增持美元。在今年夏季报告中,我们预测黄金价格会先跌后涨。目前我们认为黄金价格的下跌趋势已经即将完成,因此推荐投资者从现在开始陆续买入黄金。不过,我们想提醒投资者的是,不要过高估计黄金规避通胀的能力,因此资产组合中持有黄金的比例不宜过高。

第二,在延续今年春季与夏季报告判断的基础上,我们继续建议投资者可以考虑减持(甚至做空)大宗商品与新兴市场货币。如前所述,今年以来大宗商品与新兴市场货币的小阳春,主要动力并非来自全球需求的改善,而是来自美元指数走弱。随着美元指数转跌为升,大宗商品与新兴市场货币的小阳春已经终结。我们认为,投资者应该避免显著增持原油、金属、巴西雷亚尔、俄罗斯卢布等资产,甚至可以考虑做空这些资产,尤其是部分在今年回暖过快的新兴市场货币。

第三,延续今年春季与夏季报告的判断,我们继续建议投资者在美元资产的配置中,多配货币市场基金、适当配置美债、少配美股。适当做空美股指数也是一种可选策略。迄今为止,美国股票市场与债券市场均处于历史新高。这种现象是难以长期维持的。在美联储进一步加息的背景下,美股与美债都将面临调整,而美股的风险很可能大于美债。在全球各种风险均在加剧的当下,现金为王依然是明智的策略。我们建议投资者更多地以货币市场基金或银行存款的方式持有美元,等待美股与美债市场发生调整后再进行相关资产配置。更激进的投资者可以考虑适当做空美股指数。

第四,作为新的资产配置建议,我们建议投资者目前可以适当增持国内A股蓝筹股以及指数基金,以及香港H股蓝筹股以及指数基金,但应避免使用过高的杠杆。如前所述,我们认为未来一段时间A股指数可能摆脱在3000点左右盘整的格局,而呈现一波上升。但这波上升如果出现,其持续时间不会太长。因此建议投资者以短期投资的视角切入市场,且应注意避免使用过高的杠杆。

盘古宏观团队:张明、郑联盛、王宇哲、杨晓晨、周济

(张明为盘古智库宏观经济研究中心高级研究员,郑联盛、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}