阅读:0

听报道

——盘古宏观周报2017年第3期(总第40期)

摘要

2016年下半年中国通胀压力的反弹是导致年底国债收益率飙升的基本面因素之一。但在综合考虑食品、进口与货币等问题的基础上,我们认为,2017年通胀中枢难以显著上升。2017年中国CPI同比增速约在2.5%左右,PPI同比增速约在3.5%左右。2017年国债市场的确面临一定的下行压力,但并非意味着没有投资机会。

2016年第四季度,国内10年期国债收益率由2.64%左右一度飙升至3.37%左右,目前则位于3.21上下(图1)。导致长期国债收益率上升的重要原因之一,就是市场认为通胀中枢水平正在爬升。这与特朗普冲击推升美国通胀预期以及美国10年期国债收益率有较大相似之处。

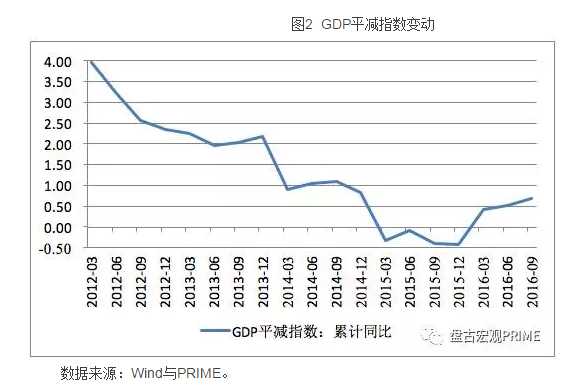

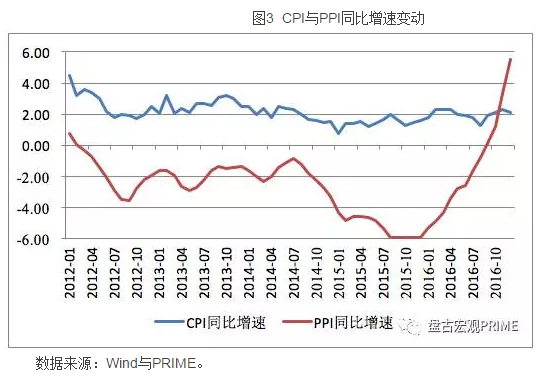

中国季度GDP平减指数累计同比增速曾在2015年连续四个季度为负。然而,该指数在2016年前三个季度分别达到0.4%、0.5%与0.7%,持续转负为正并呈现上升态势(图2)。中国CPI同比增速在2016年第四季度连续三个月高于2.0%,而PPI同比增速在经历了54个月的持续负增长之后,从2016年9月起由负转正,并由2016年9月的0.1%上升至12月的5.5%(图3)。PPI由负转正固然有利于降低企业真实融资成本,但PPI增速与CPI增速的倒挂则意味着中下游企业的利润空间受到压缩。

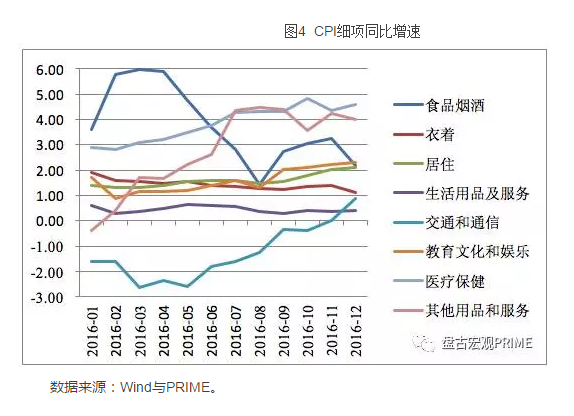

从CPI细项的同比增速来看,2016年食品烟酒的同比增速显著下降,而其他用品与服务、医疗保健与交通和通信的同比增速则呈现显著反弹态势(图4)。虽然2016年居住费用同比增速并未出现显著增长,但在经过一段时滞之后,2016年的房市反弹可能导致2017年的居住费用同比增速显著上升。

不难看出,在2016年下半年,无论GDP平减指数同比增速,还是CPI与PPI同比增速,均出现显著回暖,这可能是导致2016年第四季度国债收益率显著上升的重要基本面因素。然而,笔者试图指出的是,2017年国内通胀中枢水平继续显著上升的空间有限,而是可能在当前水平呈现盘整态势。2017年全年,CPI增速恐难超过3%,而PPI增速恐难超过4%。

我们可以从“猪肉”、“进口”与“货币”三个视角来梳理2017年中国通胀的可能变化。

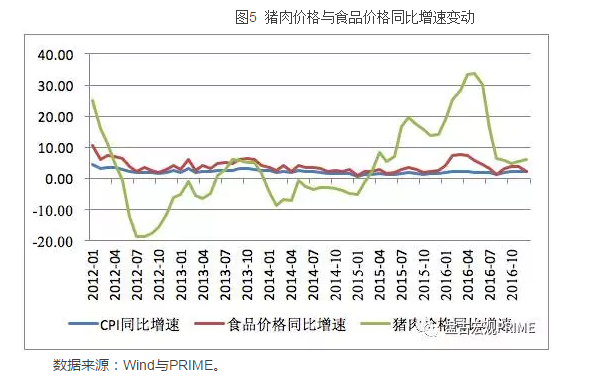

在过去若干年,“猪周期”对CPI波动存在较大影响。猪周期长度一般为三年,而上升期与下降期时间长度基本上相等。本轮猪周期是在2016年5月触顶的(同比增速33.6%),之后开始向下调整。虽然最近几个月似乎猪肉价格同比增速有所稳定(图5),但如果猪周期下行期依然为一年半左右,那么本轮猪肉价格下行可能持续至2017年年底。考虑到目前全球粮食价格也依然处于低位,因此,预计2017年整个食品价格上涨压力依然较小。

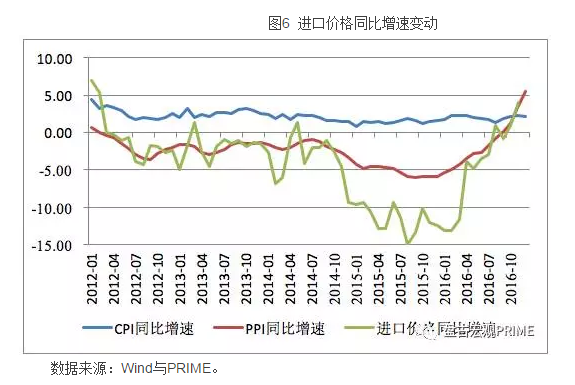

如图6所示,2016年中国进口价格的上升,对推高PPI同比增速可谓功不可没。事实上,我们认为,造成2016年PPI同比增速由负转正的主要原因,恐怕并非供给侧结构性改革,而是全球大宗商品价格回暖造成的进口成本上升。但是,考虑到全球需求依然低迷、美元指数非常强劲、全球层面贸易冲突可能加大,我们预计,2017年全球大宗商品市场恐怕难以复制2016年的小阳春,而是可能在当前水平上持续盘整。这就意味着,2017年中国进口成本增速可能较为稳定,进一步推高PPI增速的空间比较有限。而目前,从PPI增速传递到CPI增速的渠道也似乎存在阻滞,使得成本传递存在困难。

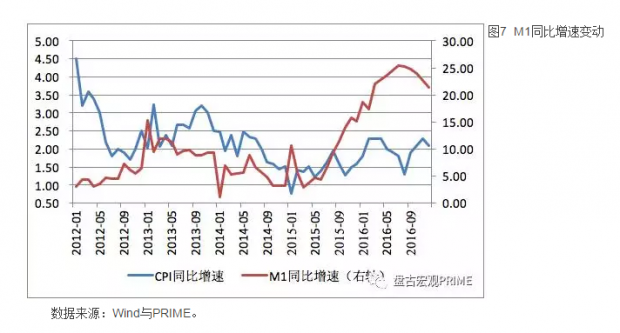

不过,从货币的故事来看,2017年CPI同比增速的确存在一定上涨压力。从历史上来看,中国M1同比增速的波动要领先CPI同比增速波动一年左右的时间。考虑到2015年3月至2016年7月期间,中国M1同比增速由2.9%一度上升至25.4%,我们担心,前段时间货币增速的显著上升,在经过时滞之后,可能导致CPI增速的上升。而最可能的渠道,则是通过工资渠道与房租渠道最终传递至CPI。

综上所述,我们认为,2017年中国CPI同比增速约在2.5%左右,PPI同比增速约在3.5%左右。与2016年相比温和上升,但不会显著飙升。这进一步意味着,2017年中国国债收益率进一步上升的空间是比较有限的。2017年国债市场的确面临一定的下行压力,但并非意味着没有投资机会。

盘古宏观团队:张明、郑联盛、王宇哲、杨晓晨、周济

(张明为盘古智库宏观经济研究中心高级研究员,郑联盛、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}