阅读:0

听报道

——盘古宏观周报2017年第4期(总第41期)

摘要

近期股票市场波动引发了IPO与市场下跌关联性的讨论。相对于定增募资而言,IPO募集的规模很小,不足以构成对市场下跌的实质性冲击。IPO暂缓的两个基础条件是危机冲击和估值冲击,目前国内外经济金融市场条件不足以满足这两个条件,IPO暂缓并无必要。更重要的是,IPO与市场波动的关联讨论深层次涉及到的是金融市场发展与金融市场监管的关联,金融市场涨跌及发展是市场的主要功能,金融规范运行及金融参与者权益保护是监管主体的基础功能,二者应该有相对清晰的边界。

一、 IPO与定增

近期,由于国内外经济金融形势变化,国内股票市场出现了一定程度的调整,特别是创业板股票下跌较为明显。在市场下跌的归因中,IPO节奏有所加快成为了一个部分市场参与人士特别是中小投资者认为股市下跌的重要原因之一。那么,事实是否如此?

从理论上说,IPO加快将使得股票市场的资金需求和供给的结构出现变化,如果有大量大规模的IPO进行,那么资金供给需求的平衡将会被打破,可能出现市场资金不足的情况,那么市场将会出现一个下跌的过程。2006年-2007年许多大型企业的IPO及其(甚至是非常不合理定价导致的)巨量资金募集,实际上是A股其后大幅下跌的内在根源之一。

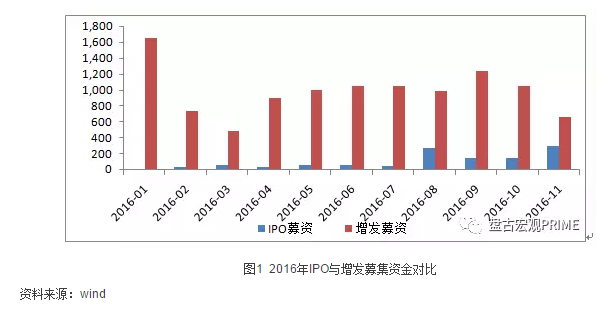

2016年股票市场IPO募集的资金是非常有限的。根据Wind数据库的统计,2016年1月-11月,A股市场IPO家数虽较多,但是募资总额仅为1231.09亿元。相对于A股的总市值和流通市值而言,2016年IPO募资额度甚至连零头都算不上。虽然,从市场预期的角度看,IPO加快对于市场资金供求平衡有一定负面的影响,但是,将市场的较大幅度波动主要归因于IPO加速实际上是不合理的。

但是,增发募资特别是定向增发募集的情况确实是值得警惕的。IPO募资在国内市场被认为“鲤鱼跳龙门”,但是,从财务角度上,实际上是“雪中送炭”。在经历2-3年的漫长等待时期之中,排队的企业由于不能变革股东结构基本是无法通过股权获得融资的(除非重新申请再次排队)。定向增发则被认为是“锦上添花”,上市公司在国内金融体系中的融资可得性远远好于非上市公司,其资金需求的渴求度要远低于寻求IPO公司。但是,从与实体经济的关联看,IPO资金的运用具有更为扎实的项目投资基础(否则无法通过审核),而定向增发的资金运用更多是资本运作,IPO资金服务实体经济的程度可能要好于定向增发。更值得注意的是,国内上市公司出现一个投资泛化的趋势,部分从事实体经济的上市公司开始寻求“金融化”,甚至致力于搭建所谓的金融控股平台。为此,定向增发的资金去向基本是三个:一是项目投资,二是产业内兼并重组,三是产业外特别是金融业的资本运作,而第一个项目投资的比例呈现弱化的趋势。2016年1月-11月,A股增发(绝大部分是定向增发)募集资金的规模10899.8亿元,是同期IPO的8.85倍。相对于IPO而言,监管当局更应该对定向增发采取更具有针对性的监管,以抑制上市公司资金运用金融化趋势。

二、 IPO暂缓的条件

长期以来,为了呵护和维系市场的稳定性,IPO暂缓成为了A股市场的一种常用工具。但是,作为市场的基础功能,IPO暂缓之后,股票市场募资功能特别是服务实体经济中亟待股权投资资金的企业将会受到重大的制约。一般情况下,成熟的资本市场对于暂缓IPO持有非常审慎的态度。

从境外IPO暂缓的经验看,需要有两个重要的条件才会使得监管当局对IPO进行重大的干预。第一个条件是危机冲击。即金融市场发生了重大的风险,使得市场功能出现了重大的变化甚至扭曲。比如,在2007年全球金融危机阶段,由于估值体系出现系统性的冲击,很多成熟的资本市场暂停了IPO。值得注意的是,香港联交所甚至在全球金融危机期间亦没有暂停IPO。第二个条件是估值冲击。资金供给和需求出现了系统性的变化,使得市场估值体系出现重大的变化。但是,第二种情况导致的IPO暂缓并不多见。

从国内与境外市场的对比看,A股对于暂缓IPO的运用次数更加的频繁,监管当局对于市场稳定的呵护更加地勤勉。但是,这种状况在维系市场稳定的同时,可能会导致一种道德风险,即市场出现波动哪怕是内生性、去风险的调整也会出现暂缓IPO的市场预期。如果这种预期被兑现,那么,直接的结果就是上市公司的价值进一步提升,因为存在了IPO暂缓可能引致的壳资源的正向价值重估。

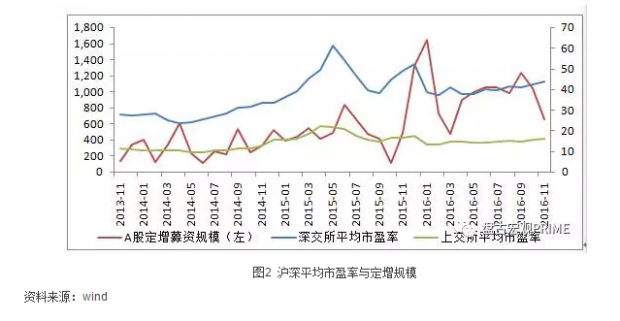

在目前的状况下,国内外并没有发生重大的金融风险,市场功能是正常的。IPO暂缓的唯一理由就是资金供求引致的估值体系出现的影响,如果市场认为目前A股市场由于供求关系调整已经出现了严重的估值低估,那么IPO暂缓可能适用。但是,不管是绝对的估值,还是横向比较,A股市场特别是创业板市场的估值离“严重低估”仍有较远的距离。深交所平均市盈率在2016年底仍然超过40倍,哪怕是采用加权平均估值,A股市场仍然不能用“低估”来形容。简而言之,A股市场目前没有暂缓IPO的理由。

从国情比较看,与海外市场存在重大差异的是我国想走IPO道路的企业规模巨大。企业之所以想上市,有两个核心诉求:一是解决融资的瓶颈,二是获得估值的溢价。很多企业在解决了发展的融资瓶颈之后,更多的诉求就是估值溢价,这也是为何近期定向增发规模持续膨胀的原因。而这种估值溢价则来自于A股市场公司上市的壳价值。这种壳资源的存在使得公司的估值出现了扭曲,对基本的财务指标及分红指标出现“弱视”同时对资本运作及兼并重组出现“强视”的状况,而这些基础财务分红指标才是一个市场长期可持续健康发展的基础。

三、 市场发展与金融监管的边界

长期以来,我国金融监管当局承担了促进市场发展的重要功能。为了做大做强市场,一个基本的前提就是市场要保持相对的稳定,这给监管当局带来了重大的市场“维稳”任务,这也是我国IPO暂缓被多次运用的体制性根源。市场维持相对稳定确实是监管主体的功能,但是,刻意维系市场稳定以做大市场则可能使得监管功能被弱化。

金融市场涨跌及发展是市场的主要功能,金融规范运行及金融参与者权益保护是监管主体的基础功能,二者应该有相对清晰的边界。从股票市场角度看,在现行的制度安排下,IPO快慢是监管主体所能控制的,但是,市场涨跌不是监管主体所能控制的,也不应该成为监管主体控制的手段或目标。以控制IPO节奏来维持市场稳定的思维,对于市场估值体系合理化和市场健康发展实际上是不利的。

解决金融发展与金融监管的功能匹配问题是未来监管体系改革发展的基础任务。不管是证券行业的监管者,还是其他金融行业的监管者,市场发展成为其长期以来的核心任务,但是,市场发展是市场的核心功能,而监管者的核心功能是市场基础设施提供、市场秩序维护、参与者权益保护以及系统性风险处置等。

盘古宏观团队:张明、郑联盛、王宇哲、杨晓晨、周济

(张明为盘古智库宏观经济研究中心高级研究员,郑联盛、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}