阅读:0

听报道

——盘古宏观周报2017年第8期(总第45期)

摘要

资产管理领域已经成为国内仅次于银行、具有跨界特征、具有系统重要性的金融“子行业”,强化对其监管是必要的。本次《指导意见(征求意见稿)》对于资产管理的表内业务与表外业务、管理中介与信用中介、投资范围与限制范围、资本约束与风险准备、杠杆倍率与集中度等都提出具有针对性的监管措施。在强化短期监管实施的同时,资产管理监管在未来更需要在全面监管、统一标准以及基础设施建设上进一步完善。

近日,媒体《关于规范金融机构资产管理业务的指导意见(征求意见稿)》的报导引发了金融市场参与者的诸多讨论。在30条资产管理业务监管新规中,对于国内资产管理监管中的诸多问题提出了具有针对性的监管举措,这对于未来资产管理领域的有效监管具有重要的促进意义,但是,资产管理监管框架仍具有继续完善的空间。

一、资产管理领域具有系统重要性

随着经济的发展和居民财富的增长以及理财需求的提升,资产管理成为了金融体系中快速发展的一个领域,并且其作用日益显著,甚至已经成为了具有系统性重要性的金融领域。资产管理领域成为了国内仅次于银行、具有跨界特征的金融“子行业”,缔造了一个所谓的“大资管时代”。

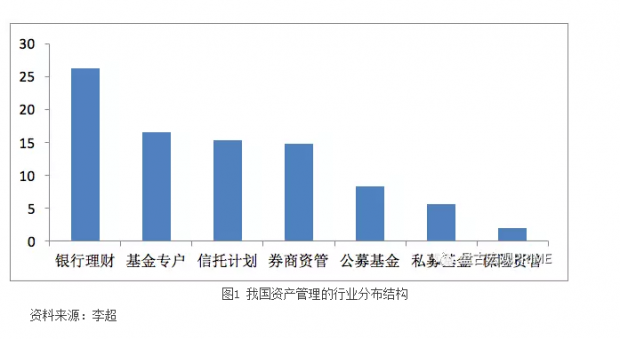

资产管理领域之所以具有系统重要性,可能在于两个原因:一是资产管理的规模持续快速扩张,规模已十分巨大。根据证监会副主席李超的数据,金融子行业相关资产管理规模总计约为88万亿元,由于在实际运作中,存在着部分资管产品之间互相借用、产品互相嵌套、交互持有等重复计算因素,剔除后我国资产管理业务规模约为60万亿元,约为2016年GDP的80.8%。虽然与英美等资本市场主导型金融体系比较而言,资产管理规模占GDP的比重仍有待进一步提高,但是,从自身规模上看,国内资产管理规模已经非常巨大。

二是资产管理运作存在跨界融合的特征。国内资产管理的运作存在诸多跨界操作的状况,银行+信托、银行+证券、银行+信托+证券、基金+信托等互为通道、交互嵌套和跨界融合十分普遍,本质上就形成了日益深化的综合化或混业化经营,而国内目前仍然是分业监管的体系,这样就造成了混业经营模式与分业监管体系的制度性错配。在这个过程中,存在部分金融机构主动跨界创新、刻意规避监管、深化跨界套利的行为,加上监管体系自身的分业监管、监管标准以及监管执行等方面的差异,资产管理领域的风险在逐步显性化,并且风险跨界传染的可能性大大加强,存在潜在的空间维度系统性风险。

二、资产管理监管的新规

面对日益强大且具有系统重要性的金融“子行业”,金融监管当局看到了其中的风险,相关当局亦对风险进行了相应的管控,票据空转、买入返售、信托收益权等都受到了较为严格的治理。本次《指导意见》在资产管理的表内业务与表外业务、管理中介与信用中介、投资范围与限制范围、风险防控等都具有重大的举措,对于完善资产管理领域的监管具有重大的促进意义。

一是表内业务与表外业务。虽然,从界定上说,资产管理业务是一个典型的直接金融范式,资产管理公司在其中主要赚取管理费,但是,包括银行理财产品在内的部分资产管理业务都涉及到了金融机构的表内业务,比如银行表内理财业务,这使得资产管理的边界被混淆。此次,《指导意见》明确资产管理业务明确为表外业务,金融机构不得开展所谓的表内资产管理业务。

二是管理中介与信用中介。从本质上说,资产管理公司是一个资产管理中介,但是,在现实的运作中,资产管理公司往往成为了一个信用中介,承担了承诺保本收益、进行收益保障、刚性兑付、隐性担保等非市场化的责任。《指导意见》要求,当金融机构开展名为代客理财、实为承担兑付责任的资产管理业务时,要适用资本约束机制,实际上要变成一个真正的信用中介。如果是一个管理中介,那么要求严格禁止刚性兑付、禁止资金池、禁止关联交易,要求产品期限与所投资产存续期相匹配,并强化投资者适当性以及信息披露等制度实施。

三是投资范围与限制范围。本次《指导意见》对于资产管理的投资方向提出了明确要求。在投资范围上,固定收益类资产、非标准化债权资产、公开发行并上市交易股票、未上市股权、金融衍生品和境外资产都进入了资产管理投资的“正面清单”。在限制范围上,《指导意见》严格要求资产管理产品对于商业银行信贷资产及其收益权的投资;允许发专门产品,投资于其他非标产品,需要限额管理、禁止期限错配,逐步压缩非标资产规模。

最后是风控管控问题。在资本约束与风险准备上,《指导意见》在资产管理领域的风险防控上最为重要的政策是要求资管机构建立好资本约束机制,按照产品管理费统一计提10%风险准备金。指导意见并没有对资产管理业务的资本金要求提出具体的建议,但是,根据宏观审慎评估体系(MPA)的要求,银行等金融机构的表外业务也将纳入到MPA之中,未来表外业务的资本金约束机制可能会随之出台。在杠杆倍数与集中度上,《指导意见》对结构化产品的杠杆做出统一限制,抑制高杠杆操作,同时,单只资管产品投资单只证券或者基金的市值不得超过该资管产品净资产的10%,私募产品除外;全部资产管理产品投资单只证券的市值或者基金的市值不得超过该证券市值或者基金的10%。

三、未尽的任务

虽然,过去几年监管当局对于资产管理领域的风险提出较多的应对举措,特别是去年以来,保险、银行等监管主体都出台相应的指导意见或征求意见稿,此次央行主导的《关于规范金融机构资产管理业务的指导意见(征求意见稿)》亦是较为及时的政策举措。但是,整体而言,资产管理领域的监管仍然具有较大的完善空间。

一是全面监管。一定程度上,资管管理领域的机构与监管主体进行了一场“猫和老鼠”的游戏,但是,由于分业监管和混业经营的制度性错配,使得资管领域的部分业务可能未被及时纳入到监管体系之中。本次《指导意见》明确了资产管理的范畴,这对于践行全面监管或监管全覆盖是重要的举措,有利于减少监管漏洞和监管空白。但是,分业监管和混业经营的制度性错配对于全面监管仍然是长期的挑战。

二是统一监管。资产管理几乎涉及到了国内所有的金融子行业,但是,在分业监管体系下,标准统一问题则一直是监管体系的体制性瑕疵,各个监管主体对于资产管理的管控力度及其微观监管标准的约束都存在差异。即使在本次的《指导意见》中仍然可能存在微观标准不统一问题,《指导意见》中指出固定收益类、股票及混合类、其他类产品的杠杆倍数分别限定在3倍、1倍、2倍,对于结构化产品优先和劣后的杠杆倍数设置中固收类、股票类、其他类分别为3倍、1倍和2倍。但是,银监会对于银行理财产品的结构化安排可能持有保留意见。分工合理、标准统一、协调有效的监管机制是资产管理监管未来的重要任务。

三是基础设施。资产管理领域发展迅猛,跨界特征亦十分明显,但是,针对资产管理监管的基础设施仍然是不完备的。第一,法律制度规范存在不健全甚至是适用混乱的现象,亟待建立全国统一的资产管理制度规范。第二,资产管理分布于不同的金融子行业,整体存在相对分割的状态,这使得资产价值、风险定价、资产负债匹配以及投资者保护等存在重大难题,亟待建立统一化的资产管理市场体系。第三,金融综合统计不完善,使得不同部门的资产管理业务交叉状况无法全面洞悉,无法推行具有针对性的跨界风险防控,亟待建立全国统一的金融信息综合统计系统。最后是投资者保护。资产管理既涉及到高净值客户,也涉及到众多的中小投资者,但是,投资者保护机制并未健全,资产管理机构被迫陷入刚性兑付的泥潭之中,亟待建立一个买者自负、卖者有责、监管有力、保护得当的投资者保护机制。

盘古宏观团队:张明、郑联盛、王宇哲、杨晓晨、周济

(张明为盘古智库宏观经济研究中心高级研究员,郑联盛、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}