阅读:0

听报道

文 | 刘乃郗 张明

美联储加息前夕,市场却显得异常的平静。随着美国债务上限及预算法案即将到期,美国政府再次走近“财政悬崖”,加息也几乎被认为是板上钉钉。根据芝加哥商品交易所的FedWatch工具,截至3月13日,市场对美联储在3月份加息的预期为93%,高盛更是将预期上调至95%。

不管愿不愿意承认,美国进入加息周期已经非常明显,全球金融市场也有可能因此而被卷入充满不确定性的新周期,甚至有可能引发全球经济危机。目前市场中较为广泛地依据美联储新发布的利率点阵图,认为2017年美国至少会有三次加息的乐观预期。针对这一风向,中国社会科学院世界经济与政治研究所国际投资研究室主任、国际金融研究中心副主任张明研究员和刘乃郗先生基于历史数据的分析,不同于时下的各种预测,值得阅读。文章详细内容见《财经智库》2017年第3期。以下为此文的主要内容,供各位读者参考。

一、美联储货币政策规则朝着更加多元化的目标演进

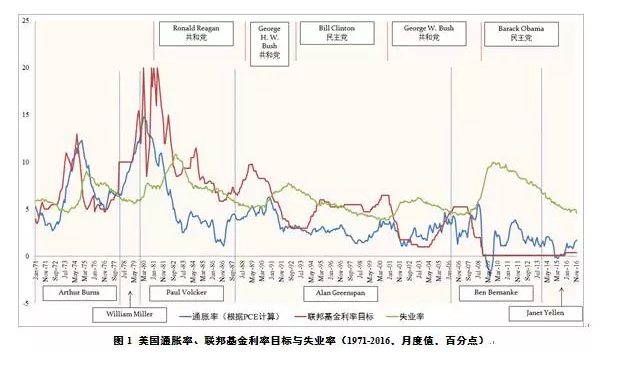

美联储的货币政策规则仍未脱离泰勒规则,通货膨胀与就业仍然是核心目标。从当前的通胀就业水平来看,加息窗口已经打开,但仍不具备快速加息基础。

从历史趋势来看,在1971年以来联储实施加息的每个阶段中,往往伴随着通胀率走高、失业率的走低、或两者效果抵消之后的净效果为正。这表明泰勒规则的核心逻辑仍然影响着美联储的利率政策。

加息的决策通常源于两个方面:一是对抗恶性通胀与防止经济过热。除了本次加息周期外,1971年以来的加息周期均显著受此原因影响。二是加息具有提振经济信心与助推强势美元的作用。因此,在通胀与就业两大核心达到联储预期目标的前提下,在没有其他显著的加息风险显现时(比如在某一时期内加息引起的投资下滑或加剧短期市场波动风险等),我们就可以默认美联储就会进行温和连续的加息政策。从当前美国通胀就业距离联储预期目标来看,加息窗口正在逐渐打开。

然而,加息窗口打开不等于快速加息基础已经显著具备。目前通胀水平仍然不高,并不存在需要抑制经济过热的压力。快速加息可能损伤持续宽和中的劳动力市场。尽管美国失业率仍未达到进入新世纪以来的最低水平,但可能受制于自然失业率在新世纪以来的持续下降,使得“实际失业率与自然失业率差值”进一步下降的空间逐渐缩小。因此,除非在2017年就业情况进一步快速宽和(即失业率继续快速下降)促使通胀存在快速提振的压力,美联储将可能继续保持谨慎的加息步伐。除了上述因素以外,还有两个问题也可能会制约美联储采取快速加息决策:一是利率政策通常具有较长的时滞,因而利率政策需要一定的“前瞻性”;二是劳动参与率的预期目标可能会发生改变,提高了加息决策依据的不确定性。

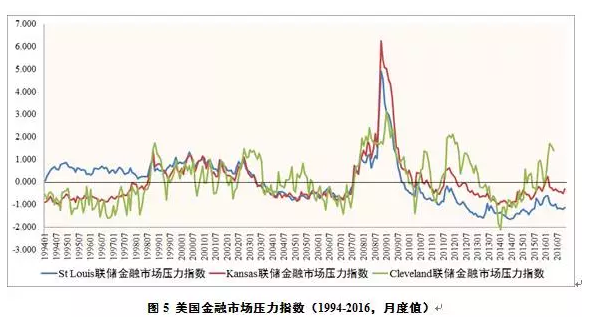

其他多元化目标制约快速加息的可能。次贷危机的冲击,使得耶伦在上任以后,除了通胀和就业两大传统目标以外,不得不将金融市场的稳定性、实际经济增长稳健性等纳入考量。虽然Yellen(2015,2016)多次表示要重视利率长期处于低位对金融市场带来的泡沫风险与稳定性压力,从这个角度而言,一旦通胀和就业到达新的加息位置,美联储将有可能果断的加息,以避免过长时间的犹豫走向“滞后作为”的超调。但美国当前金融市场的复杂性制约了在这一问题上的立场。如图5所示,如果仅从固定收益市场出发,那么当前金融市场压力仍然处于历史中较低区间,但是如果同时考虑对其他市场的影响,那么金融市场压力已经恢复到次贷危机前的水平,这使得快速加息可能引起的市场波动变得复杂,也许会减少联储采取快速加息步伐的可能性。

二、特朗普的经济施政计划

特朗普经济计划对经济复苏与美联储资产负债表的冲击,可能会限制美联储在其施政计划前景未明前就率先快速加息。而且,特朗普已经不具备里根时代的背景,其财政扩张计划不能带领美国轻易地重返大稳健时代。

特朗普的财政扩张计划可能会促使联储为避免超调而更加谨慎加息。

2016年第三季度美国联邦政府债务占GDP比例已经达到105%(历史中最高点,相比1980年仅接近40%,而2000年仅接近60%),在这种情况下如果国债收益率的快速上升将极大的增加美国联邦政府的财政负担,压缩政府的财政扩张政策空间。而且,在仅实施财政扩张计划的背景下,利率将会被进一步推高,加剧联邦政府的债务负担。尽管美联储政策具有高度独立性,但由于货币政策具有一定时滞,在完全清晰特朗普的财政扩张计划将会如何实施之前,为了避免率先行动带来的超调,美联储可能会更加谨慎加息。

特朗普将同时实施减税与财政扩张计划,如果求助于联储购买国债,将增加美联储的操作难度。特朗普在竞选中已经明确强调要实施减税计划,这样,联邦政府很有可能通过发行国债来实施财政扩张计划。但是,美国国债现有持有大国,均都受到全球经济疲软的影响,可能并没有足够的外汇购买能力愿意购买美国国债。在这种情况下,美国财政部将可能求助美联储率先购买国债。而美联储持有的联邦政府债券,已经由2008年1月底的5912亿美元上升至2016年7月底的28300亿美元(年均复合增长率为21.6%),加上三轮量宽中直接购买的金融产品,其资产端已非常庞大,这可能会限制联储未来的操作空间。

特朗普总统要接手的是与里根时代完全不同的摊子,财政扩张计划未必能助推其经济目标。里根上台时的第一任务是走出危机,而现今特朗普上台时,美国已经从2014年开启了经济复苏道路,从次贷危机的泥潭中拔腿而出,特朗普并不需要完成走出危机的任务,而是如何走向新的繁荣。而且里根时代有利于实施宽松财政的经济基础在现今已不复存在,这使得特朗普的财政扩张计划效果变得难以估计。除此以外,在里根上台时,美国联邦债务正处于1971年以来的最低点,而特朗普上台时美国联邦债务正处于1971年以来的最高点,巨额政府债务所带来的挑战不容忽视。联储由于长期实施低息政策,进一步实施量宽的空间并不大,而且已经进入经济复苏进程,再回头走向宽松将带来更为严重的后果。在这种情形下,特朗普总统声称要同时减税与采取大规模的财政扩张计划,并不一定能取得其所预期的经济目标,却反而可能因为推高利率损伤投资增长及增加债务负担。

三、美国经济基本面走向仍有待观察

尽管市场中存在重返“大稳健”的良好愿景,然而美国当前的经济基本面不但不足以支撑这一愿望,而是仍然存在较多的不确定性预期。私人部门投资仍有待观察,而居民消费、家庭收入与房地产市场已经恢复到次贷危机前相当水平,这代表着现在可能已经位于复苏的中期,而不是刚刚开始,这些因素都可能促使联储采取谨慎的加息步伐,以避免出现未知风险。

居民消费增长基本企稳,私人部门投资仍待观察。随着居民杠杆率的显著下降(由2008年一季度的99%一路下降至2016年一季度的79.7%),居民消费增长率已经回到与既往加息期相当的水平,而私人部门投资增长仍未恢复到与既往加息周期中相当的水平。

家庭收入恢复到历史高位相当水平,而历史中每次高位之后都进入市场危机。从家庭收入的周期来看,尽管如今美国家庭收入很有可能还远未到达本轮周期的最高位,但已然恢复到与历史中高位的相当水平,代表着本轮经济增长周期也许并不是刚刚开始,而是已经进入了中后期阶段,从这个角度也不得不让人担心在当前良好势头下,也许埋藏着仍未到显性时刻的风险。

房产市场复苏开始,未来泡沫值得关注。美国房地产价格指数在2011年年初就已经恢复到次贷危机之前的水平,房地产贷款增速在2013年中转为正值。美国居民部门持有的房地产价值已经到达了与次贷危机前相当的水平。从这个角度而言,房地产市场已经进入复苏阶段。由于三轮量宽的影响,并不能认定现有水平就存有严重的泡沫风险,但是考虑到过去每一轮中长期宽松所隐藏着的泡沫,可能会使联储放慢加息节奏,以观察房地产市场的反映。

特朗普总统的施政存在高度不确定性。特朗普自竞选以来,曾大肆抛出各种针对欧元区、中国与中南美洲等发展中国家的批评,并且在贸易立场上持有更加鹰派的立场。然而在竞选获胜之后对其中大部分问题又做了新的淡化诠释,并且时常抛出一些显著含有个人喜好的言论。其漂浮不定的风格使得全球市场对其执行风格与目标的稳定性存在质疑,而且其声称的各种经济政策也存在较多质疑处。特朗普的经济政策无法给市场带来确定性预期,而其外交政策却隐含着许多的市场冲击风险,这为美国经济复苏与联储加息进程蒙上了一层阴影。

四、美联储货币政策进入了一个新时期

过去长期超宽松环境、全球一体化的加深、与美国经济增长动力换轨,都使得美联储政策已经进入了一个更加谨慎且敏感的新时期。

文章载于《财经智库》第2卷第2期(2017年3月号)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}