阅读:0

听报道

——盘古智库宏观周报2017年第11期(总第48期)

摘要

租售比、房价收入比等指标本质上都是对房价的估值方法。正如财务上对待不同类型的资产应采用不同估值法一样,某些经验数值的失效主要源于估值者采取的方法与市场相左,拿同样的估值法套用完全不同类型的资产。租售比本质上可看做房屋的“市盈率”。大量境外市场参与者持有房产的目的是长期出租获取回报,才是构成租售比经验数值的市场前提。境内住宅市场参与者较少因出租获利目的购房,因此租售比与经验数值相距甚远。房价收入比通常被理解为从流动性角度衡量房价背后的支撑力度。但笔者认为,由于国内一线城市房价已经形成了长期的单边市场预期,房价收入比越高的地方,人们购买住房所对应的工作年限越长,反而提升了购房人的恐慌情绪。

“9·30”新政对二、三线城市价格起到了很好的控制作用,但一线城市经历短期调整后又重回升势。其原因有三:

第一,对一线城市房价长期单边上涨的预期已经形成。对土地供应和可售住宅面积日益紧缩的情况下,历次调控对于一线城市房价的上涨趋势未能构成实质性影响。本轮新政甫一推出,虽然严厉程度空前,但并未脱离之前数轮调控的基本思路。因此新政给购房者传达出的信息并非房价即将下跌,而是暂缓上涨,反而被市场广泛解读为难得的买入机会。

第二,学区房依然是抬高房价的“刚需”因素。即便在一线城市内部,教育资源分布也极为不均。新进人口的增量需求及存量人口的改善需求相互叠加,形成了对稀缺资源的哄抢局面。

第三,对稀缺资源的恐慌性抢占,是公众不计成本购房的关键。在一线城市实施人口总量控制的大趋势下,政策试图通过抬高部分核心资源获取成本的方式实现对人口的逐步疏散。因此,尽快获取这些核心资源便成为人们留在这些地区生活的重要抓手。对此类资源不计成本的抢占,是公众对历次政策导向的恐慌性反应。表面上不理性的背后,其实是一种无奈的理性。

房价短期回调整理不可避免,但长期上涨趋势仍将持续。本轮调控政策并未超出前几轮调控的基本框架,因此房价仍将大概率复制以前周期的走势。

但是,二线及以下城市的房价在每轮回调的过程中都将经历一轮深度调整。部分产业及人口基础较弱的城市,房价跌幅可能超过之前的涨幅。投资者需特别警惕二线以下城市房价的回调风险,应避免非刚需性质的购入,尤其是以高杠杆方式进入这些地区的地产市场。

此外,当前热门学校的容纳能力已经接近饱和,而区域内存量生源及新迁入生源仍然处于高速膨胀期。在教师配备和基础设施无法快速扩充的情况下,已经购买学区房的家庭可能仍然面临无法入学的窘境。另外,教育部门正在酝酿实施的大学区改革,也将给“学区房”概念带来重大不确定性。由此产生的潜在社会矛盾和经济损失需要购房者和教育部门予以高度关注。

一、为何房价指标的国际经验数值对国内房市失效

租售比、房价收入比等指标本质上都是对房价的估值方法。正如财务上对待不同类型的资产应采用不同估值法一样,某些经验数值的失效主要源于估值者采取的方法与市场相左,拿同样的估值法套用完全不同类型的资产。错误的不是指标本身,而是使用者对指标的理解存在误区。如同在股票市场进行估值时一样,不同市场、不同模式的股票市盈率(PE)存在巨大差异。我们不能因为创业板的平均市盈率远高于主板,就认定市盈率估值的方法有问题,而忽视其背后真正的逻辑区别。作为一种越来越稀缺的资源,国内一线城市房地产市场体现的已经不仅是单纯的居住价值。因此,其价格内涵更为丰富,不宜用国外市场的经验数值直接套用。

租售比,即房产的售价与年租金之比,本质上可看做房屋的“市盈率”。大量境外市场参与者持有房产的目的是长期出租获取回报,才是构成租售比经验数值的市场前提。境内住宅市场参与者较少因出租获利目的购房,因此租售比与经验数值相距甚远。作为比较,即便处于同样地理位置,写字楼的租售比远低于住宅,正是这种逻辑的体现。以股票市场作为类比,创业板投资者追求的是成长性,而蓝筹股投资者追求的是稳定分红回报,因此二者的市盈率也存在天壤之别。当前一线城市房屋的租售比接近100倍,何尝不类似于国内创业板的市盈率水平呢?

房价收入比,即房价与当地人均年收入之比,通常被理解为从流动性角度衡量房价背后的支撑力度。但笔者认为,由于国内一线城市房价已经形成了长期的单边市场预期,房价收入比越高的地方,人们购买住房所对应的工作年限越长,反而提升了购房人的恐慌情绪。正如笔者在《资金政策驱房价,人口库存决涨跌——2016春季国内房价专题报告》中所阐述的,房价收入比越高的地方,反而房价上涨越快,正是基于这个逻辑。一线城市由于其在各类资源上的特殊性,房价不仅仅由当地在职人员支撑,这与国外多数地区的情况也是截然不同的。因此,房价收入比的经验数值才会失效。但是,作为衡量房市风险的指标,房价收入比的变动趋势在国内仍然具有重要价值。房价收入比上升过快,无疑代表了市场中隐含的巨大风险。

二、一线城市房价为何屡控屡涨

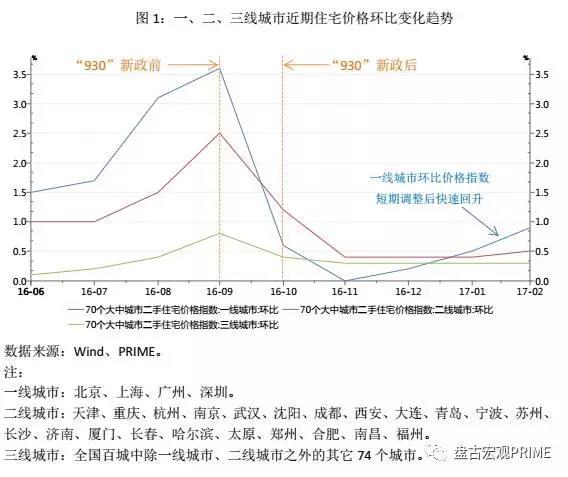

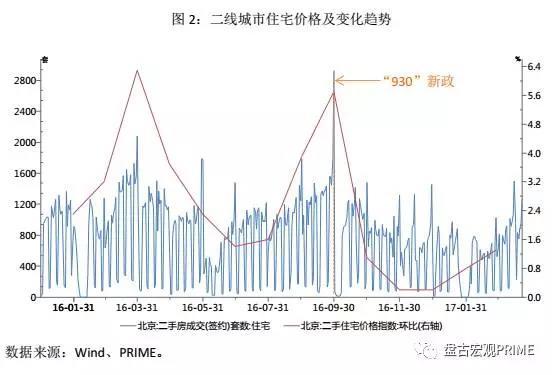

“9·30”新政对二、三线城市价格起到了很好的控制作用,但一线城市经历短期调整后又重回升势。如图1,二、三线城市房价虽然没有出现下跌,但环比增幅得到了极大程度的控制,新政后一直保持平稳。一线城市则很快步入了新一轮的上涨。以北京为例,二手房价格和成交量都出现了明显回升(图2)。各种“天价”房产的消息不绝于耳。笔者认为,其中的原因主要有以下几点。

1. 对一线城市房价长期单边上涨的预期已经形成

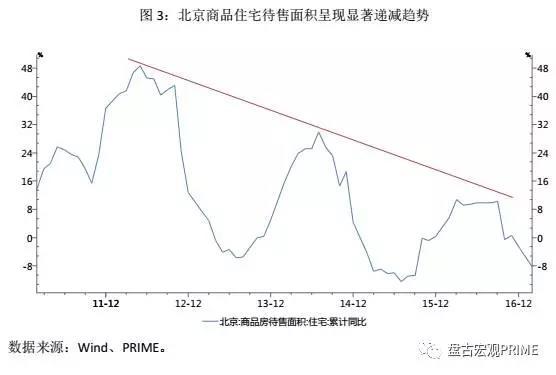

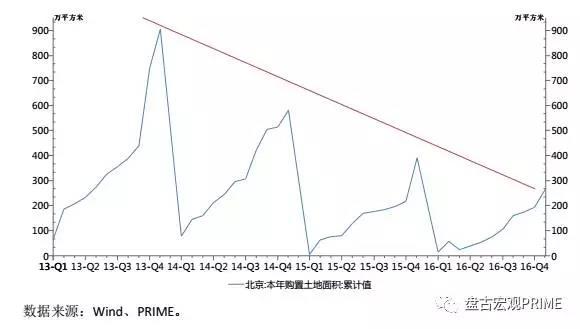

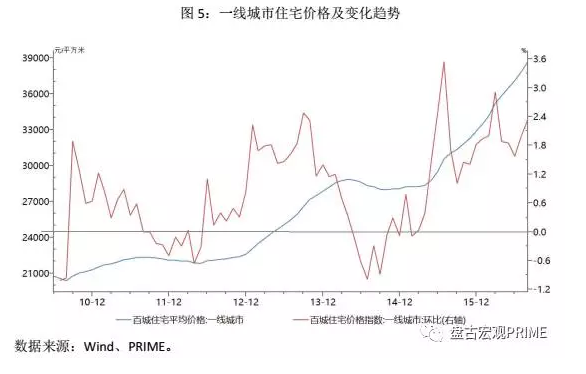

对土地供应和可售住宅面积日益紧缩的情况下,历次调控对于一线城市房价的上涨趋势未能构成实质性影响。公众对一线城市房价单边上涨的预期已经形成。以北京为例,由于城市规模已经过大,新增的土地面积和由此带来的增量可售面积都呈现出显著的逐年递减趋势(图3、图4)。城市土地资源枯竭是城镇化发展到一定程度的必然产物。因此,虽然历次调控政策都对当时房价过快上涨起到了明显的遏制作用,但并未引发一线城市房价实质性回调(图5)。相反,每次调控放松之后的上涨都比前次更加猛烈(图5)。由于这一模式已经持续多年,历经数个地产周期的考验,因此给予公众极强的指向性信号。本轮新政甫一推出,虽然严厉程度空前,但并未脱离之前数轮调控的基本思路。因此新政给购房者传达出的信息并非房价即将下跌,而是暂缓上涨,反而被市场广泛解读为难得的买入机会。

2. 学区房依然是抬高房价的“刚需”因素

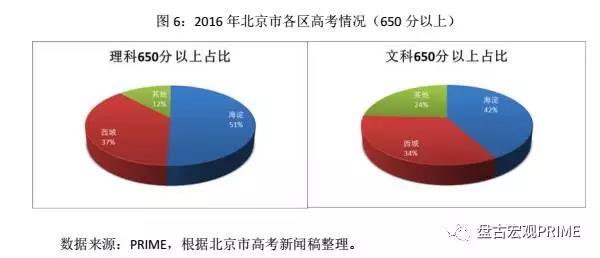

即便在一线城市内部,教育资源分布也极为不均。新进人口的增量需求及存量人口的改善需求相互叠加,形成了对稀缺资源的哄抢局面。笔者在《教育公平本迷思,渐进改革求共识——2016夏季国内教育专题报告》中曾经提到:以北京市2016年高考为例,海淀区和西城区几乎包揽了全市650分以上考生的80%(图6)。海淀区考生总数占全市约20%;文科600分以上考生占全市32.15%;理科700分以上考生占全市75%;理科600分以上考生占全市40.08%。这就意味着:同等能力的孩子,在西城和海淀接受基础教育后,高考取得较好成绩的概率远高于其他城区。因此我们便不难理解为何西城和海淀的学区房竞争如此激烈。北京作为全国政治文化中心,以教育作为核心竞争力之一,教育资源分布尚且如此不均,全国其他地区情况可见一斑。

3. 对稀缺资源的恐慌性抢占,是公众不计成本购房的关键

在一线城市实施人口总量控制的大趋势下,政策试图通过抬高部分核心资源获取成本的方式实现对人口的逐步疏散。因此,尽快获取这些核心资源便成为人们留在这些地区生活的重要抓手。对此类资源不计成本的抢占,是公众对历次政策导向的恐慌性反应。仍然以北京为例,总人口在经历了2009年的爆发式增长后,总量被控制的趋势愈发明显(图7)。政府试图通过限制落户、限购、限制入学等各类方式达到这一目标的思路也更加清晰。落户机会逐年递减,购车指标遥遥无期。这些痛苦的过往经验无一不在反复刺痛着每一个在京民众的心。社会上对于买房广泛流传一种叫法:“上车”。笔者认为,正是公众害怕“没赶上车”之后被政策的车轮远远甩在后面,才拼尽全力争取“上车”。因此,房产作为留在北京生活的最大资本,近乎是政策“关门”前公众可以抓到的最后机会,所以才会出现如此不计成本的疯狂抢购。表面上不理性的背后,其实是一种无奈的理性。

三、对未来走势的判断及忧虑

1. 房价短期回调整理不可避免,但长期上涨趋势仍将持续

如前所述,本轮调控政策并未超出前几轮调控的基本框架,因此在大环境不发生根本性变化的情况下,房价仍将大概率复制以前周期的走势。但是,以下几点潜在风险仍需特别注意。

2. 需特别警惕二线以下城市房价的回调风险

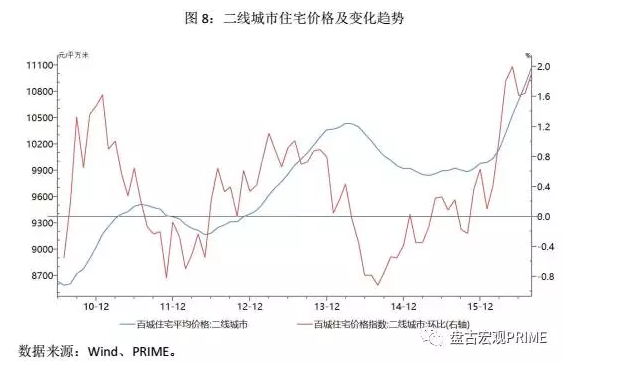

根据历史数据可以看出,二线及以下城市的房价在每轮回调的过程中都将经历一轮深度调整(图8、图9)。部分产业及人口基础较弱的城市,房价跌幅可能超过之前的涨幅。因此笔者建议,投资者应避免非刚需性质的购入,尤其是以高杠杆方式进入这些地区的地产市场。

3. 需特别警惕热门学校的入学风险

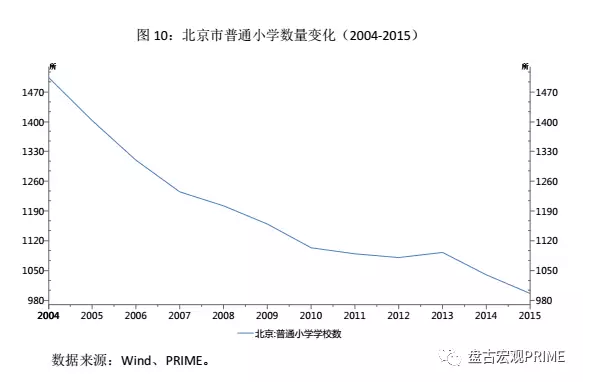

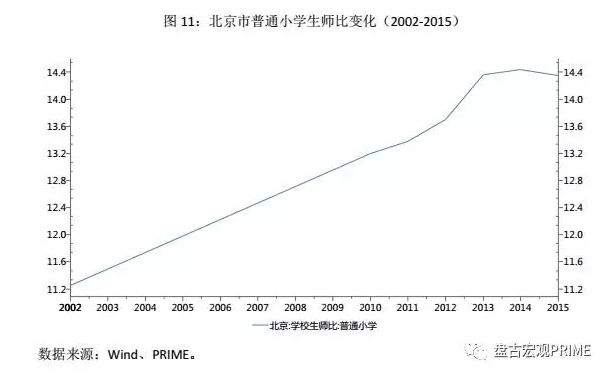

当前重点学校的容纳能力已经接近饱和,而区域内存量生源及新迁入生源仍然处于高速膨胀期。在教师配备和基础设施无法快速扩充的情况下,已经购买学区房的家庭可能仍然面临无法入学的窘境。虽然城市极大扩张,但北京市普通小学的数量却逐年递减(图10)。同时,每个教师需要负责的学生数量也在逐年提升(图11)。以北京市当前极其热门的西城区宏庙小学及实验二小为例,根据两所学校网站提供的数字,宏庙小学40多个教学班,学生1500多人,平均每班已接近40人;实验二小368名教职员工,4747名学生,平均每名教职员工需要负责约13名学生。这两组数字都说明了学校的承载水平已经达到较高程度。但在未来几年,学校仍将面临来自两个方面的巨大生源压力:第一方面,区域内生生源数量仍然处于高速增长状态。如图12,西城及海淀区户籍人口出生人数仍然在较快增长,使得区域内生源数量快速累积。第二方面,适龄生源从其他城区通过购买学区房方式大量迁入。在被认定为学区房后,部分本来没有入学需求的住户通过学区房买卖产生了入学需求。二者相互叠加,无疑会给本就接近饱和的学校带来更大的压力。如果学校各方面条件无法满足附近全部生源的入学要求,则招生标准必然相应抬高。目前为了重点学校而高价购入的学区房,很可能依然无法保证孩子顺利入学。由此产生的潜在社会矛盾和经济损失需要购房者和教育部门予以高度关注。

另外,教育部门正在酝酿实施的大学区改革,也将给“学区房”概念带来重大不确定性。如果未来“多校划片,摇号分配”的模式推广实施,则热门学校学区房的价值将大大减弱。购房者当前为此类学区房付出的高溢价可能面临无法兑现的风险。

盘古宏观团队:郑联盛、肖立晟、王宇哲、杨晓晨、周济

(郑联盛为盘古智库宏观经济研究中心高级研究员,肖立晟、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

(盘古智库宏观经济研究中心顾问:易鹏、张明、谭小芬)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}