阅读:0

听报道

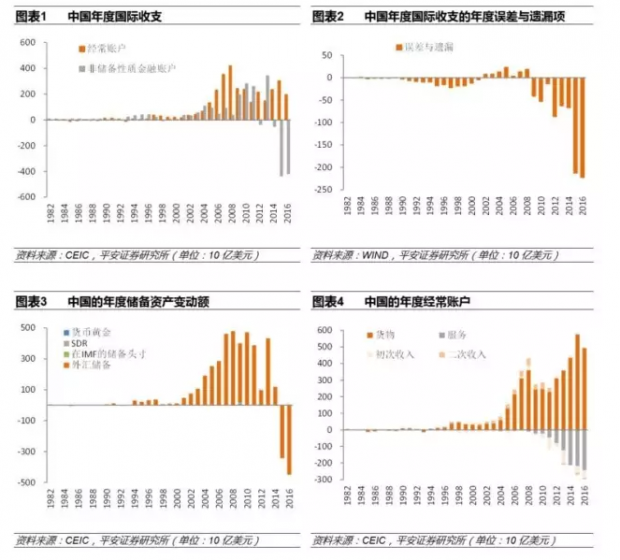

3月底,外管局公布了2016年第四季度以及2016年全年中国的国际收支表。从中我们可以看到中国国际收支发生的一些结构性变化。

中国的非储备性质金融账户逆差在2016年达到4170亿美元,略低于2015年的4345亿美元,这表明官方统计中的资本外流压力在2016年略有放缓(图1)。不过,2016年中国国际收支表中的误差与遗漏项创下2227亿美元的历史新高,略高于2015年的2130亿美元,这表明地下渠道的资本外流压力在2016年仍在加大(图2)。由于2016年中国的经常账户顺差(1964亿美元)显著低于2015年的经常账户顺差(3042亿美元)(图1),最终造成2016年中国储备资产的缩水规模(4487亿美元)显著高于2015年(3423亿美元)(图3)。

在经常账户中,近年来最大的特点在于服务贸易逆差的不断扩大(图4)。尽管中国自1998年起至今都面临持续的服务贸易逆差,但服务贸易逆差在2012年仅为797亿美元,而在2014年至2016年这三年却均超过2000亿美元。2016年的服务贸易逆差(2442亿美元)又显著高于2015年(2183亿美元)与2014年(2137亿美元)。事实上,跨境资本通过虚假服务贸易的流出,已经成为一个非常普遍的现象。

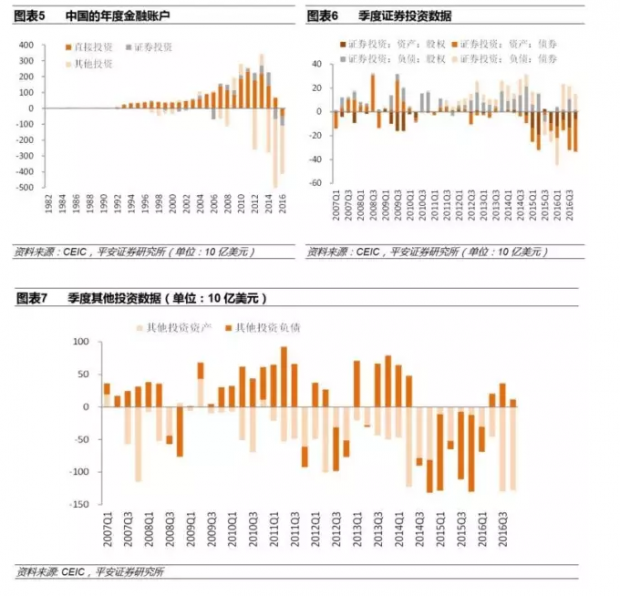

在金融账户中,其他投资逆差的收窄,是2016年中国金融账户逆差收窄的最重要原因(图5)。不过,在2016年,中国直接投资项首次出现净流出。事实上,2014年至2016年,中国对外直接投资流量分别达到1231、1744与2172亿美元,增长非常迅速。不过,市场怀疑,规模上升如此之快的对外直接投资背后,有些不是真正的对外直接投资,而是借道的资本外流。

从季度证券投资数据来看(图6),从2016年第2季度起,外国对华证券投资在经历了三个季度的净流出之后,重新出现净流入。而且,在2016年第2季度至第4季度,外国对华债券投资增长较快,这与中国央行对外国投资者开放了国内银行间债券市场密切相关。

从季度其他投资数据来看(图7),自2014年第3季度至2016年第1季度,外国对华其他投资出现了持续净流出,这反映了中国企业在人民币贬值预期下提前偿还外国贷款的集体行为。而且,在这一时期,外资撤出是中国其他投资项逆差的主要原因。从2016年第2季度起,外国对外其他投资重新流入。然而在2016年第3季度与第4季度,本国居民其他投资项的净流出却创下1298与1280亿美元的历史新高!换言之,如果说在2016年第2季度之前,外资外撤(中国企业偿还外债)是中国资本外流的主要驱动因素的话,那么从2016年第2季度起,内资外流转为成为资本外流的主要驱动因素。

综上所述,基于对2016年中国国际收支表的分析,我们可以得出如下主要结论:第一,官方渠道的资本外流略有放缓,但地下渠道的资本外流仍在增加;第二,通过虚假服务贸易与对外直接投资渠道的资本外流仍在增加;第三,尽管外资外撤的现象已经结束,但内资外流的规模仍然处在高位。考虑到2017年国际金融市场依然动荡、美联储正处于快速收紧货币政策的过程中、中国金融风险显性化趋势仍在加强,2017年的资本外流压力依然不容低估。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}