阅读:0

听报道

——盘古智库宏观周报第201714期(总第51期)

摘要

距离正式选举不足一周,本届法国大选至今仍然处于“四强争霸”局面,四人民调支持率不相上下。极左翼候选人梅朗雄的异军突起,使得本届法国大选可能无关“左”“右”。正如美国大选一样,基层民众“改变现状”的迫切心理或在竞选中起到越来越大的作用。

尽管“多数两轮投票制”的竞选制度能够在相当程度上防止极端主义政党获选。但在日益高涨的民粹主义风潮下,法国大选不排除“极左”和“极右”政党同时进入第二轮角逐的可能性。

在极左翼梅朗雄和极右翼勒庞的施政计划中,法国脱欧(Frexit)均被作为重要目标。与英国“若即若离”地游荡在欧盟不同,作为欧盟核心成员国,法国一旦在总统层面形成“脱欧”决心,无论最后程序是否完成,都将是对欧盟的严重打击。

由于法国脱欧的影响远大于英国脱欧,一旦梅朗雄或勒庞顺利胜选,美元、黄金等避险资产或将迎来一段短期快速涨幅。对国内投资者而言,一方面境外局势复杂多变,法国大选、叙利亚危机和朝核问题使得全球金融市场风险快速累积;另一方面国内大力整顿金融体系,监管思路快速收紧,市场流动性或将伴随月末和季末考核而再度紧张。因此,“避险”应是近期各类投资的主基调。

如果法国大选最终由相对中立的马克宏或中右的菲永胜出,则全球市场将再次进入risk-on模式,届时新兴市场及大宗商品市场或将有进一步的机会。

一、程序障碍难挡“脱欧”预期

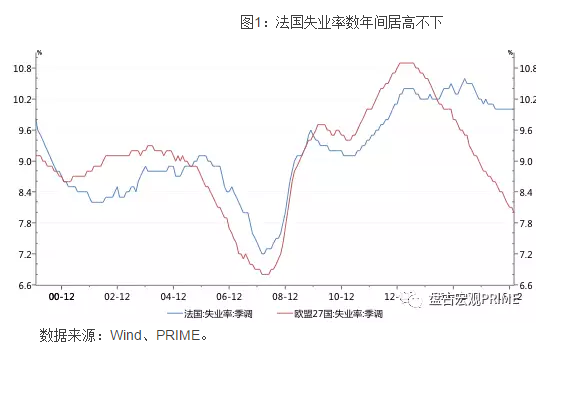

从“三足鼎立”到“四强争霸”,本届法国大选可能无关“左”“右”。由于现任总统奥朗德代表的社会党(中左翼)在执政期间对降低失业率等方面的施政效果明显不足(图1),加之社会党候选人阿蒙(Benoit Hamon)欠佳的竞选表现,中左翼势力已基本被排除在下届总统范围之外。其余的候选人分别为共和党(中右翼)候选人菲永(Francois Fillon)、国民阵线(极右翼)候选人勒庞(Marine Le Pen)、中立的独立候选人马克宏(Emmanuel Macron)、以及左翼党(极左翼)候选人梅朗雄(Jean-LucMelenchon)。按照历史经验和传统思路,中立的马克宏和极右翼的勒庞更有可能在第一轮选举中脱颖而出,进入第二轮。在第二轮选举中,全部左翼选票在面对中立和极右二选一的情况下,将大概率选择前者,从而使勒庞落败,马克宏成为新一届法国总统。但是,极左翼候选人梅朗雄的异军突起(图2),使得本次大选民意似乎已经抛弃了“左”“右”之争。正如美国大选一样,基层民众“改变现状”的迫切心理或在竞选中起到越来越大的作用。

尽管“多数两轮投票制”的竞选制度能够在相当程度上防止极端主义政党获选。但在日益高涨的民粹主义风潮下,法国大选不排除“极左”和“极右”政党同时进入第二轮角逐的可能性。当一个极端主义政党和一个传统政党同时进入第二轮的情况下,传统政党可以通过团结其他传统政党的方式来获得压倒性票数。而极端主义政党则很难获得增量支持。这就是“多数两轮投票制”在防止极端思想获得实际权力方面的重要作用。但时过境迁,当前不仅极右翼候选人勒庞胜出的呼声甚高,极左翼候选人梅朗雄也迅速获得了广泛支持。在二者的施政计划中,法国脱欧(Frexit)均被作为重要目标。尽管修宪等一系列复杂程序使得法国真正脱欧变得遥遥无期,但如果第二轮角逐真的出现两个极端主义政党竞争的局面,其对国际政治和全球经济的影响不容小觑。

作为欧盟核心成员国,法国一旦在总统层面形成“脱欧”决心,无论最后程序是否完成,都将是对欧盟的严重打击。与英国“若即若离”地游荡在欧盟不同,法国不仅是欧盟的创始国,也是其重要核心成员。但近年来,法国民众对欧盟的不满情绪日益高涨:一方面大量移民和欧盟每年安排的难民不仅部分分享了法国人的工作机会,亦带来了不小的安全问题;另一方面,德国在欧盟的话语权渐成垄断之势,法国民众由此对欧盟政策的公允性产生了怀疑。如果本次勒庞或梅朗雄当选新一届法国总统,将给国际社会释放强烈的欧盟解体信号。尽管程序上的“脱欧”还需要经历相当漫长的过程,但国民心理上的“脱欧”以及由此引发其他欧盟国家的连锁反应,将给欧盟带来重大负面影响。

二、对金融市场的影响

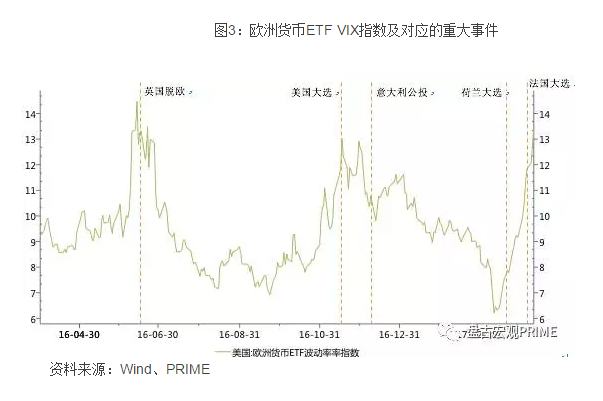

在全球经济低迷的大环境下,金融市场波动更多受政治事件影响。在过去的一年中,从英国脱欧到美国大选,从意大利公投到荷兰大选,金融市场的每一次重大起伏背后都能看到全球性政治事件的影响(图3)。市场似乎已从单一相对稳态,演变为如今二元的risk-on和risk-off反复切换模式。笔者认为,出现这种现象的原因一方面可归结为全球市场内生增长乏力,各类投资难以长久维持,使得投资者不得不时刻注重风险对冲;另一方面,经济低迷和投资短期化带来的各类负面效应使得各方“求变”意识增强,加剧了政治事件的不确定性,并持续自我强化。

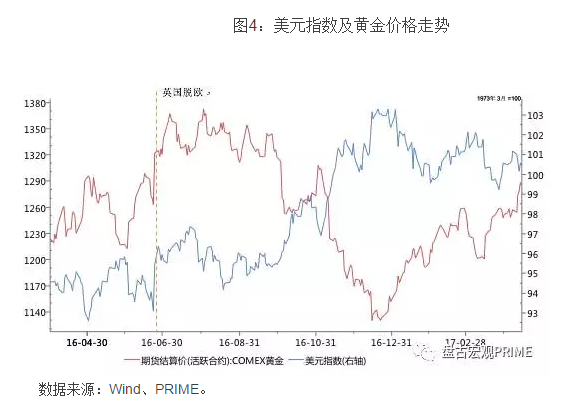

由于法国脱欧的影响远大于英国脱欧,一旦极左的梅朗雄或极右翼的勒庞顺利胜选,美元、黄金等避险资产或将迎来一段短期快速涨幅。在通常情况下,美元与黄金走势具备较好的负相关性(图4),互为风险对冲资产。但以英国脱欧时期为例,由于意外动荡引发的避险情绪,美元的避险属性凸显,与黄金出现短暂的齐涨。进入2017年以来,地缘政治动荡因素加剧,美元和黄金走势愈发趋同。对国内投资者而言,一方面境外局势复杂多变,法国大选、叙利亚危机和朝核问题使得全球金融市场风险快速累积;另一方面国内大力整顿金融体系,监管思路快速收紧,市场流动性或将伴随月末和季末考核而再度紧张。因此,“避险”应是近期各类投资的主基调。如果法国大选最终由相对中立的马克宏或中右的菲永胜出,则全球市场将再次进入risk-on模式,届时新兴市场及大宗商品市场或将有进一步的机会。

盘古宏观团队:郑联盛、肖立晟、王宇哲、杨晓晨、周济

(郑联盛为盘古智库宏观经济研究中心高级研究员,肖立晟、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

(盘古智库宏观经济研究中心顾问:易鹏、张明、谭小芬)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}