阅读:0

听报道

——盘古智库宏观周报第201717期(总第54期)

一、金融去杠杆未到完成时

今年3月以来,我国新一轮金融去杠杆拉开序幕,监管收紧成为新的高频词。从一季度末开始,以金融去杠杆为主题,一行三会多项监管措施重拳出击,用以规范和清理金融市场过度加杠杆的行为,鼓励资金进入实体经济。此轮金融去杠杆与去年10月开始的对于“房地产泡沫”的打压相互衔接,并以守住银行、证券、保险体系不发生系统性金融风险为底线。

进入二季度,金融监管政策骤然收紧,各监管主体和不同政策工具开始一同发力。例如,银监会在4月份连续出台8项政策,规范银行“脱实向虚”的资金空转,整治各类套利行为和不当经营;保监会开始加强对万能险管理,对安邦人寿下发监管禁令,开展基层保险机构排查活动等;证监会加强对券商资管的资金池业务整顿;央行则开始收紧货币政策,多部门联合发文规范地方债等。与此同时,中央政治局第40次会议以“维护国家金融安全”为议题,定调金融监管要坚持底线思维,这也表明未来监管力度还会逐步加强。值得注意的是,当前监管方式仍以“自查”和“运动式治理”为主,尚未进行大范围的“清理”,金融去杠杆的节奏还相对温和。

二、金融市场情绪受到一定影响

当前一系列监管政策的实施,对市场情绪造成了一定影响。一方面,利率受到直接冲击,表现为国债和其他固定收益类产品收益率的显著下行。例如,债市从4月11日后开始显著上行,十年期国债到期收益率从3.32%上升到5月10日的3.69%,开债收益率从4.07%上升到4.39%(图1)。

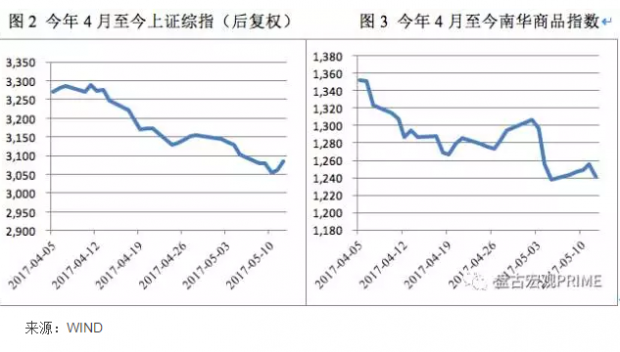

另一方面,其他金融市场也同步大幅调整,股票和商品市场普跌,小范围、局部的风险有再现的苗头。4月末股市连续下挫,上证综指从4月11日的3289点跌至5月10日的3052点(后复权),跌幅达7.77%(图2)。主要商品也呈现下行趋势,尤其是南华商品指数在全球商品市场共振的影响下,从5月1日到5日期间连续下跌68点(图3)。

三、稳定实体经济与金融去杠杆或面临两难

事实上,自2016年下半年来,去杠杆就已成为金融监管新的主线,但受到实体经济不振的影响,去年及今年初的去杠杆措施相对温和,更多表现为政策造势。随着今年1季度经济表现超预期,金融监管措施开始逐项推进。

从金融去杠杆对实体经济的作用来看:短期实体经济暂无虞,主要是利率抬升对实体经济融资的传导需要一定时间;中期实体经济或面临拖累,因为利率上行必然带来融资成本上升,对实体经济的资金流入量可能减少;长期而言,金融去杠杆有利于提高资源配置效率及解决资金空转问题,将对实体经济发展提供支撑。

但需要注意的是,当前我国同时实现实体经济增长和金融稳定的目标面临两难:一方面,实体经济的结构性改革尚未取得长效,资本回报率并没有得到明显提升,这也抑制了通过金融系统内利率自然上升引导主动去杠杆的作用渠道;另一方面,当前我国金融体系存在系统性风险隐忧,尤其体现在房地产市场风险仍在积聚,随着欧、美进一步货币紧缩的日益临近,国内、国际风险存在共振的可能。

可以预见,未来的去杠杆进程将直接取决于“是否误伤实体经济”或“实体经济是否向好”两个因素。前者主要体现在去杠杆的进程将与实体经济的改革措施相互匹配,以引导市场渐进出清,避免经济大起大落;后者则意味着在宏观经济因国际环境等因素改善而出现超预期表现(如今年1季度)时,金融去杠杆有望在关键的政策窗口期加速推进。

盘古宏观团队:郑联盛、肖立晟、王宇哲、杨晓晨、周济

(郑联盛为盘古智库宏观经济研究中心高级研究员,肖立晟、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

(盘古智库宏观经济研究中心顾问:易鹏、张明、谭小芬)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}