阅读:0

听报道

——盘古智库宏观周报第201719期(总第56期)

导读

在购房需求旺盛和土地供给不足的双重压力下,一、二线城市库存水平在降至新低后暂未出现回升迹象。从供地角度看,一线城市住宅用地供应情况不容乐观,但二三线城市正在回补。因此,未来2-3年,“一线城市无库存,二三线城市去库存”的状态或一直持续。

一、二、三线城市房价趋势首次出现异步变化,未来结构化分歧或更加明显。从历史经验看,一、二、三线城市房价走势在过去房地产周期中表现出高度的一致性,差异仅仅体现在价格幅度上。但在本轮周期中,房价走势出现了明显的先后顺序。原因主要有两点:首先,“因城施策”的政策思路起到了关键作用。第二,受价格和限购影响,一二线城市购买力向周边地区外溢效应显著。

在供需基本格局已经确定的情况下,政策效应将成一线城市未来房价走势最大变数。在过去的地产周期中,库存量和价格指数呈现出较好的负相关关系。可以预见,在一线城市供给持续短缺的情况下,如果调控政策放开,房价将受供需关系影响出现较大抬升。但是,房产税、遗产税、大学区制等强调控政策仍在酝酿。一旦打压房价的长效机制真正确立,房价格局或将出现重大转折。

对二、三线城市而言,城市化进程仍将持续。未来或出现库存持续产生并持续消化的“紧平衡”状态。二三线城市的房价或仍将经历一段时间的上涨。但是,这些地区在未来1-2年内或将看到库存水平回补,如果届时需求不能同步放大,供需关系或将逆转,价格将面临严重考验。

一、 基本面失衡持续

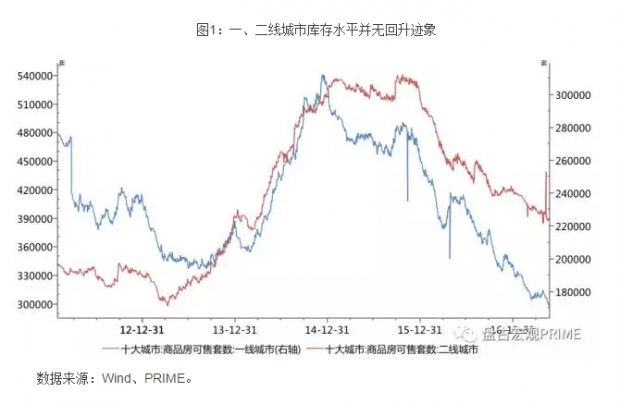

在购房需求旺盛和土地供给不足的双重压力下,一、二线城市库存水平在降至新低后暂未出现回升迹象。一、二线城市库存水平在2014-2015年间达到峰值,之后便一路向下。其中,二线城市库存已经回到2013年末的水平,一线城市库存更是跌到2010年以来的最低值(图1)。

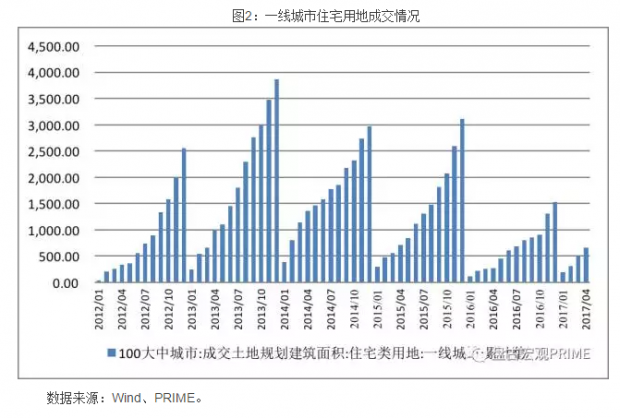

未来土地供给将出现分歧。一线城市住宅用地成交情况不容乐观,但二线及以下城市正在回补。2016年,一线城市住宅用地投放大幅萎缩。进入2017年,这种情况并未出现实质性改观,前4个月的成交面积依然不及2015年同期(图2)。笔者认为,一方面一线城市新增规划用地已较为困难,只能更多依靠旧城改造等途径实现存量盘活,势必无法带来实质性供给改善;另一方面,开发商获取土地时要求的限售、自持比例逐步提高,也对未来的一级市场供给带来不利影响。因此,一线城市库存在未来2-3年内有较大概率徘徊在极低水平。

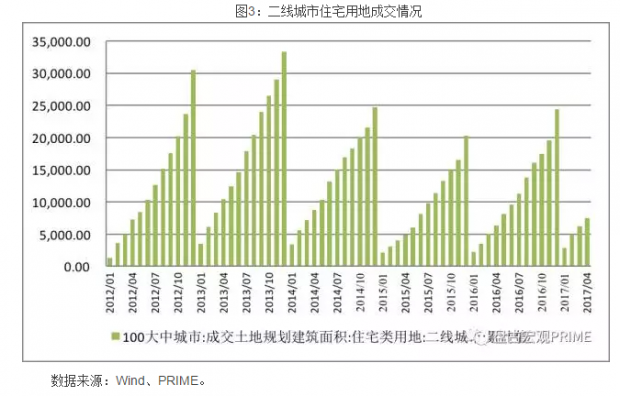

二、三线城市情况则不同。受2016年房价大涨影响,土地供给和成交形势良好。2017年的成交水平更是超过了2016年。因此,二三线城市的一级市场供给水平或在未来1-2年内看到回补迹象。

二、 价格趋势或出现结构性变化

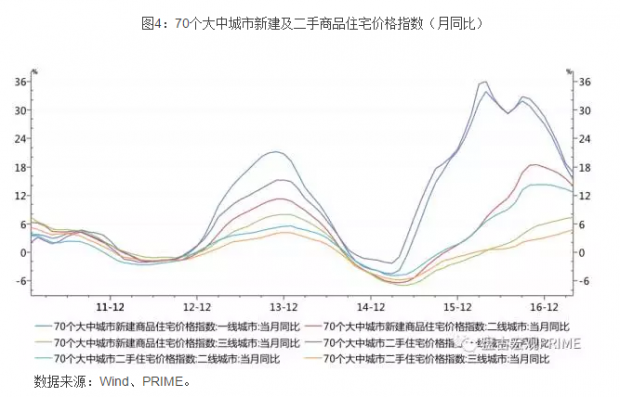

一、二、三线城市房价趋势首次出现异步变化,未来结构化分歧或更加明显。从历史经验看,一、二、三线城市房价走势在过去房地产周期中表现出高度的一致性,差异仅仅体现在价格幅度上。但在本轮周期中,房价走势出现了明显的先后顺序。一线城市房价同比率先下降,二线城市跟随其后,但三线城市至今仍然同比上升(图4)。

笔者认为,出现如此结构性变化的原因有以下两点。

首先,“因城施策”的政策思路起到了关键作用。与历次地产周期不同,本轮房价调控既要将热点地区、热点城市的房价控制在合理范围内,又要积极促进其他地区去库存,保障供给侧改革顺利实施。因此,无论是需求侧的信贷政策、限购政策,还是供给侧的融资政策、供地政策,都体现了相当程度的差异化策略。因此,当一、二线城市房价出现回调,三线城市依然在积极去库存。这正是本轮特殊政策意图的体现。

第二,受价格和限购影响,一二线城市购买力向周边地区外溢效应显著。当前热点地区房价和限购政策已经使其投资和置业价值大打折扣。投资及置业需求相应向周边卫星城扩展。对置业需求而言,卫星城兼具通勤便利和价格优势。对投资需求而言,卫星城多数不限购,而且价格处于相对洼地,仍具备较大升值空间。通过微观观察,地价低、销售周期短,使得全国一线地产企业亦广泛向此类卫星城布局。但是,这种外溢效应能否长期持续,仍然存在较大不确定性。

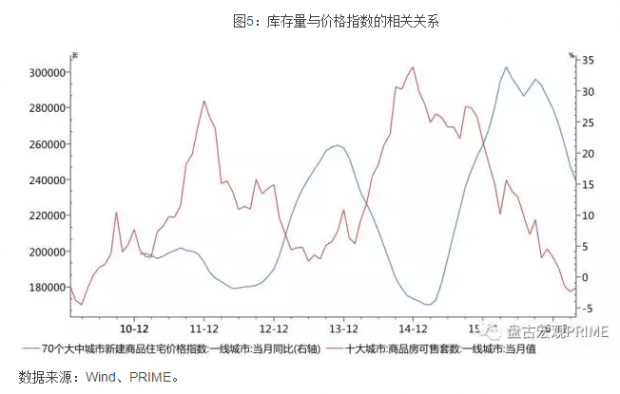

在供需基本格局已经确定的情况下,政策效应将成一线城市未来房价走势最大变数。在过去的地产周期中,库存量和价格指数呈现出较好的负相关关系(图5)。但本轮调控对需求侧的较大抑制,使得房屋价格在库存量处在极低水平时依然实现了同比下行。可以预见,在一线城市供给持续短缺的情况下,如果调控政策放开,房价将受供需关系影响出现较大抬升。但是,房产税、遗产税、大学区制等强调控政策仍在酝酿。一旦打压房价的长效机制真正确立,房价格局或将出现重大转折。

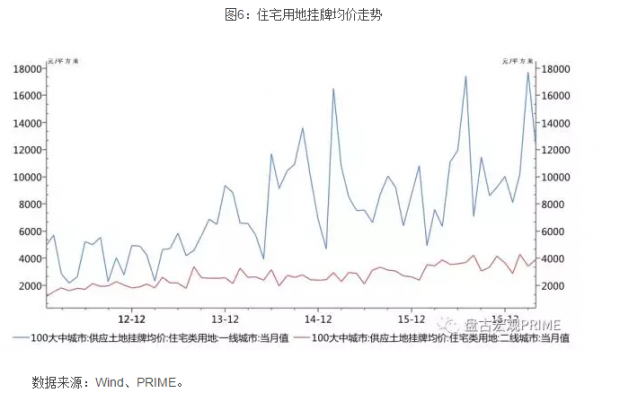

对二、三线城市而言,城市化进程仍将持续。未来或出现库存持续产生并持续消化的“紧平衡”状态。尽管政府对土地款融资和土地拍卖价格都进行了严格的限制,但从实际趋势看,土地成交价格依然处在明显的上升通道中(图6)。因此,无论是受到需求拉动,还是成本推动,二三线城市的房价或仍将经历一段时间的上涨。但如前所述,这些地区在未来1-2年内或将看到库存水平回补,如果届时需求不能同步放大,供需关系或将逆转,价格将面临严重考验。

盘古宏观团队:郑联盛、肖立晟、王宇哲、杨晓晨、周济

(郑联盛为盘古智库宏观经济研究中心高级研究员,肖立晟、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

(盘古智库宏观经济研究中心顾问:易鹏、张明、谭小芬)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}