阅读:0

听报道

作者按:本文为笔者在2017年6月6日由中国社科院、中国社科院、中国工程院三院联合举办的中国城市百人论坛2017年年会“2017青年菁英论坛”上的主题演讲,内容以笔者与朱子阳、李曦晨合作的工作论文“资产价格轮动的六大特征事实——国际比较的视角”为基础。

各位下午好,非常高兴能参加这个研讨会。其实我不是做城市经济学研究的,我的专业是国际金融。但由于倪鹏飞教授邀请我来参会,所以也斗胆跟各位交流一下。

下面向大家汇报我们近期一个非常初步的研究成果。我们想来看一下,不同资产价格之间的轮动在中国和在一些主要大国中有没有什么共同的规律,能不能找到一些因素来解释这种规律。这仅仅是我们研究的第一步,主要是来梳理相应的特征事实。

研究的缘起不用多说,这几年中国资产市场有一些异动,最近这两轮让大家印象最深刻的,一个是2015年股市的大涨与跌落,另一个则是从2015年下半年延续到现在的房价上升。2015年以来股市和房市的轮番上涨跟以前的价格轮动有没有什么不同?这一轮的房市和股市的轮动跟过去有什么机制的不一样?让我们先看一下特征事实。

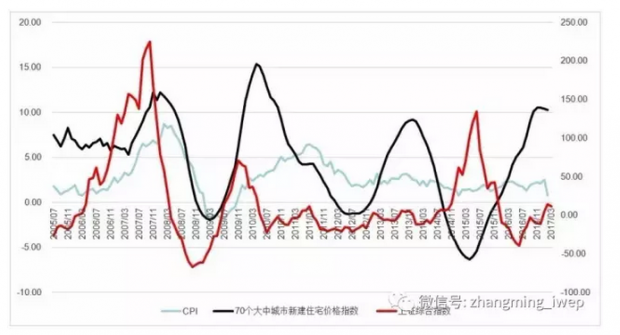

黑色这根线是70个大中城市房价指数,红色这根线是上证综指,灰色这根线是CPI。从2005年至今,大家可以看到,股、房、CPI进行了三次轮动。前两次都是股市先到高位,过一段时间之后房价接着涨到高位,再过一段时间CPI涨到高位。然而,最近这个周期就和过去不一样了,这个周期是从2013年开始的,可以看到,第一个特征是CPI不像以前那样有很强的波动了,通胀波动性是被压低了;第二个特征是,以前的股价和房价更多地是正相关,而2013年以来的股价与房价则呈现出显著的负相关。

之前的研究对房价的决定因素、股价的决定因素、通胀的决定该因素都研究得很深,但关于三个价格之间相互关系的研究客观来讲是比较少的。而我们未来的研究将试图集中于三种价格之间的相互关系。

事实上,我们图中的价格是经过了处理的。如果是原始的同比和环比数据,波动会非常剧烈,噪声也很多。我们用HP滤波做了处理,仅仅保留了价格的周期项。在此基础上,我们进行了一些国际比较。

关于股价和房价之间的关系到底是反相关还是正相关?我们找到了一下这些假说。认为股价和房价反相关的假说是替代效应,假定一个人的资金是有限的,只能在房子和股票之间进行配置,如果买了房产,能够用于股票投资的资金就少了,相反也是如此。认为房价跟股价正相关的假说大致有三种:一是财富效应,这一般是对股市而言的,一旦股市上涨,投资者觉得自己的财富增加了,就会相应地增加消费或者配置其他资产;二是金融加速器假说,这个更多是与房产相关的,房产价格涨了以后,企业可以把房产作为抵押品从银行那里获取更多的贷款,进而有更多的资金进行相应投资;三是金融周期假说,金融周期是由核心国家特别是美国的货币政策驱动的,但是到各个国家反映为两个指标的变化,一个是信贷增速的变化,另一个是房价增速的变化。全球的金融周期是有一致性的,但资本管制可以把全球金融周期和本国隔离开来。

我们来看几个比较有趣的图表。这两个代表性的发达国家,上面是美国,下面是英国,黑线是房价,红线是股价,蓝线是CPI。我们先纵览一下整个过程,都是从90年代初到现在,可以看到,发达国家在股价和房价之间有着非常鲜明的轮动效应,而且通常是反相关。但是在有些时候,相关性会反转。大家可以看到,在2007年至2009年的全球金融危机期间,可以看到股价与房价的运动是高度正相关的。在过去大多数时期,CPI与股价或房价之间的轮动没有那么明显,但是在危机期间,这三根线的相关性就显著增强了,而且都是正相关。另外一个特点则是,进入2000年之后,CPI的波动性明显放缓了,但是资产价格的波动和过去相比没有明显的变化。

通过梳理美国和英国的经验,我们可以得出如下几个结论:一般来讲,大多数时期内股价和房价之间往往是同期反相关,也即存在背离,正因为如此,它们的高峰往往会错峰出现。我们看了一下,它们之间的领先滞后关系在一年左右的时间是最明显的。通常情况下,物价的上升会滞后于房价和股价,而且物价这个问题在2000年之后好像就没那么重要了。最后,在危机时期,资产价格轮动的关系将会暂时被打破,进而出现了高度的协同性。

如果放大一下危机期间的情况,大家可以看到,危机期间,股价与房价之间的轮动就消失了。从2007年到2010年,股价、房价、CPI之间呈现出高度正相关。在危机结束后,股价与房价之间的轮动关系从2011年起又重新开启了。

如果做一点简单的相关系数分析,可以看到比较有趣的现象。一般情况下,同期的股价和房价是反相关的。房价跟滞后一年的股价的正相关性是比较强的。在危机期间,同期股价和房价的相关性将会由负转正,并明显加强。

我们再来看一组代表性的新兴经济体,俄罗斯和印度。可以看到,俄罗斯的资产价格轮动比较明显,而印度似乎没有表现出显著的资产价格轮动。

我们发现,新兴市场国家的资产价格轮动有这样一些特点:金融市场较为成熟的国家,资产轮动会更加明显;而金融市场开放程度越高的国家,受到国际资产价格变动的冲击越大,因此跟发达国家的资产价格轮动之间具有更强的相关性。

我们发现,有些一般性的解释可以大致解释全球的资产价格轮动,例如替代效应和财富效应之间是相反的一对关系,金融周期也扮演着显著角色。而在全球金融危机爆发后,则会有一个去杠杆与资产价格下跌之间相互加强的螺旋效应。危机之后,各国货币政策之间具有高度的协同性。

对中国而言,我们发现,2013年前后有很大的不一样,背后的逻辑主要是人民币升贬值预期的切换。

在2013年之前,持续的人民币升值预期大量外部资金的流入,由于央行冲销不完全,造成国内流动性过剩。流动性只有几个市场可去。例如,流动性首先进入房地产市场推高房价,随着房地产调控措施的出台,流动性转而从房市进入股市,推高股价,再随着股价步入高位,流动性再转战商品市场。值得注意的是,这一资产价格轮动的背景是经济增长强劲与持续的升值预期。

而在2013年之后,背景刚好相反,经济增长持续下行,人民币升值预期逆转为贬值预期。但正是因为害怕货币贬值引发通胀,各类投资者的保值情绪很强。在这种情况下,大家也会追逐金融资产。2013年之后还有一个新特点,影子银行的加速扩张对资产价格的轮动具有推波助澜的作用。

最新的情况是,显著增强的金融监管导致了中国的三种价格,股价、房价与商品价格共同往下走。当前金融强监管对资产价格轮动的影响,与全球金融危机爆发对是发达国家资产价格轮动的影响,有异曲同工之处。

我就讲这么多,谢谢大家!

转载请务必注明出处。

【财新私房课】

人民币为什么会从2015年811汇改之后由升值趋势转为贬值趋势?人民币具备持续贬值的基础吗?人民币贬值压力究竟来自基本面还是来自预期?如何判断未来人民币兑主要货币走势?在人民币贬值背景下如何开展投资?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}