阅读:0

听报道

摘要

我们认为导致2017年年初至今人民币兑美元汇率转跌为升的主要原因包括:美元汇率自身走软、中国央行显著加强资本流出管制、中国政府金融强监管重新拉大中美利差、中国央行重新增强了对每日汇率中间价的控制能力等。然而,考虑到未来中美利差可能重新缩小、中国通胀率可能持续高于美国、中美竞争力差距可能继续缩小、国内金融风险上升增强国内居民与企业进行海外投资的动机、中美贸易冲突可能加剧等因素,未来人民币兑美元汇率可能重新面临贬值压力。因此,应慎言人民币汇率已经进入新一轮升值周期。

1、2017年以来人民币汇率的最新变化

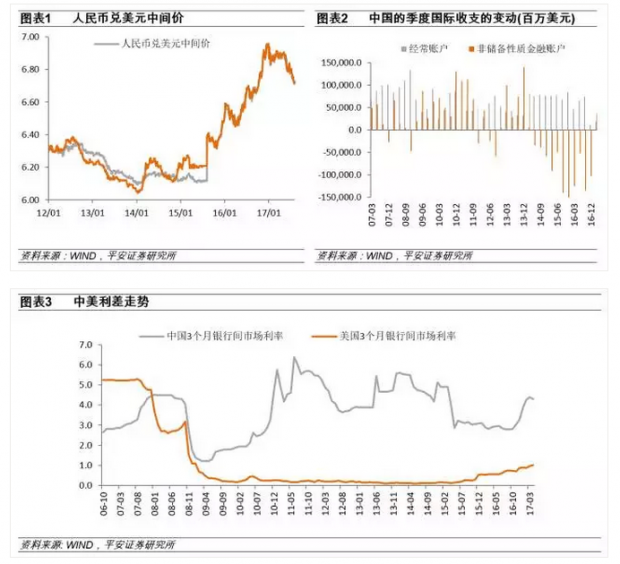

与2016年底相比,截至2017年7月底,人民币兑美元汇率升值了3.0%,人民币兑欧元、日元、英镑汇率却分别贬值了8.2%、3.9%与2.2%。同期内,人民币兑CFETS货币篮指数由94.8贬值至92.9,人民币兑BIS货币篮则由96.2贬值至93.6%。不难看出,2017年1月至7月,人民币只是相对于美元强势,相对于全球一篮子货币仍在贬值。但如图1所示,人民币兑美元汇率在经历了2015年811汇改至2016年底大约13.4%的持续显著贬值之后,2017年1月至7月期间3.0%的升值的确是令人振奋与关注的新变化。有分析人士甚至乐观地认为,从2017年年初起,人民币兑美元汇率事实上已经进入了新一轮升值周期。

本文试图分析2017年年初以来人民币兑美元汇率转跌为升的原因,并在此基础上预测下一阶段人民币汇率的可能走势。本文的主要结论是,在2017年年初至今导致人民币兑美元汇率转跌为升的部分因素在未来难以持续,利差收缩、通胀差异、竞争力差距缩小、国内金融风险上升与潜在贸易冲突等因素在未来仍将造成人民币兑美元贬值压力。因此,人民币兑美元汇率的贬值压力尚未完全释放,当前应该慎言汇率新周期。在2017年下半年,人民币兑美元汇率可能重返温和贬值轨道。

2、人民币对美元汇率转跌为升的主要原因

我们认为,导致2017年年初以来人民币兑美元汇率转跌为升的主要原因包括:

首先,美元汇率自身走软,是导致人民币兑美元汇率转跌为升的重要原因。事实上,2016年年底至2017年7月底,美元兑欧元、英镑、日元与人民币的汇率分别贬值了12.1%、7.0%、5.5%与3.0%。不难看出,美元兑人民币的贬值幅度,远低于美元兑其他主要国际货币的贬值幅度。导致美元在2017年年初至今对主要国际货币显著贬值的主要原因则包括:第一,在2017年上半年,欧元区、英国、日本等经济体的经济增长都比较强劲,以至于这些经济体的央行相继释放出将在未来收紧货币政策的信号。发达经济体的经济走势由分化转为趋同,发达经济体的货币政策由分化转为共振,这削弱了强势美元的基础;第二,2016年下半年的美元走强,与市场对于特朗普承诺的经济政策(例如减税、扩大基建开支等)持有乐观的预期有关,而2017年以来,随着特朗普各种国内政策的不断受挫,市场开始修正对特朗普政策的相关预期,所谓“特朗普证伪”的交易方兴未艾;第三,2017年年初以来,欧元区荷兰、法国国内大选均顺利过关,并没有出现之前市场担忧的黑天鹅事件,这缓解了投资者的风险规避情绪,从而使得投资者开始由避险资产(主要是美元资产)转向风险资产,而投资者风险偏好的增强也会打压美元汇率。

其次,受中国央行显著收紧资本流出管理的举措影响,中国经济面临的资本流出压力已经显著缓解,这通过外汇市场供求疏解了人民币兑美元的贬值压力。自2015年811汇改以来,为缓解国内资本持续大幅外流对人民币汇率造成的贬值压力,中国央行逐渐收紧了对各种渠道的资本外流的管制,这一收紧管制的努力取得了明显的成效。如图2所示,中国经济在经历了持续11个季度(2014年第2季度至2016年第4季度)的资本净流出之后,终于在2017年第一季度重新迎来资本净流入。资本外流压力的放缓自然会缓解国内外汇市场上美元供不应求的格局,从而缓解人民币兑美元的贬值压力。

再次,中国政府从2016年年底起显著增强了对国内金融市场的监管,这造成货币市场与债券市场利率上升,中美利差的重新拉大提振了人民币兑美元汇率。从2016年年底开始,为了抑制国内系统性金融风险的上升,改变国内金融空转与资金脱实入虚的局面,中国一行三会开始了轰轰烈烈的金融业去杠杆、控风险、强监管运动,此举引发了金融市场的震荡与金融机构的调整,造成货币市场与债券市场利率显著上升。尽管自2016年年底至2017年7月底,受到美联储加息等因素影响,美国国内利率也在上升,但这段时期内,中国国内利率的上升幅度显著超过了美国可比利率的升幅(图3)。中美利差的重新拉大,缓解了人民币兑美元的贬值压力,甚至推动人民币兑美元重新升值。

第四,中国央行通过频繁改变人民币兑美元汇率中间价的定价机制,削弱了市场供求对汇率中间价的影响力,重新增强了央行对汇率中间价的控制能力。事实上,从2015年811汇改之前到现在,人民币兑美元中间价定制机制已经经历了四次重要变化。

在811汇改之前,央行对人民币兑美元汇率中间价具有较强的干预能力。事实上,中间价管理成为央行维持人民币兑美元汇率的主要工具。当市场上存在人民币升值压力时,央行通过低开人民币兑美元开盘价来避免人民币汇率过快升值。反之,当市场上存在人民币贬值压力时,央行通过高开人民币兑美元开盘价来避免人民币汇率过快贬值(图1)。

为了促进人民币在2015年年底加入IMF的SDR货币篮,央行在2015年8月11日汇改的核心,就是主动放弃对每日人民币兑美元中间价的管理。在811汇改后的一段时间内,央行曾经让人民币兑美元汇率中间价直接等于前一日收盘价(第一次重要变化)。然而,由于当时市场上存在较大的本币贬值压力,央行此举导致人民币兑美元汇率短期内大幅贬值,并引发了国内外金融市场震荡。

在2016年年初,央行宣布,人民币兑美元汇率中间价制定同时参考两个目标。第一个目标是前一日收盘价,第二个目标是为了维持过去24小时人民币兑特定货币篮的有效汇率不变,而需要的人民币兑美元变动幅度(第二次重要变化)。在这个定价公式中,央行赋予收盘价与篮子汇率各50%的权重。为了配合这一改革,央行还在2015年年底推出了CFETS货币篮,初始的篮子中包含13种货币。

到2017年年初,央行宣布对“收盘价+一篮子”定价机制进行两项改动。第一,把CFETS篮子中的货币数量由13种增加至24种。第二,把参考一篮子货币的时间由过去24小时缩短为过去15小时(第三次重要变化)。第一项改动的直接后果是将美元与港币占篮子的权重分别由26.40%与6.55%下调至22.40%与4.28%,这意味着显著下调了美元占篮子的权重。第二项改动是为了避免对国内外汇市场开市期间,全球外汇市场波动的相关影响进行重复计算。

2017年5月下旬,中国央行宣布引入逆周期调节因子,把“收盘价+一篮子”的中间价定价机制,转变为“收盘价+一篮子+逆周期调节因子”的定价机制(第四次重要变化)。事实上,引入逆周期调节因子的做法,本质上是进一步削弱了市场供求(收盘价)对汇率中间价的影响程度,而重新增强了中国央行对汇率中间价的控制能力(引入逆周期调节因子之后的汇率中间价形成过程更加不透明、也更难进行预测)。

简言之,与2015年811汇改之前初期汇率中间价直接等于前一日收盘价(第一次重要变化)相比,人民币汇率形成机制的后续变化,都是在持续削弱市场供求(收盘价)对汇率中间价的影响,而在持续增强央行对汇率中间价的控制能力。这自然有助于遏制人民币兑美元汇率的贬值压力,维持人民币兑美元汇率在当前水平上保持稳定,甚至稳中有升的格局。

3、下一阶段人民币汇率走势展望

我们认为,基于以下方面的原因,当前人民币兑美元汇率的贬值压力可能尚未充分释放,尽管短期内人民币兑美元汇率可能企稳,但中期内人民币兑美元汇率仍将面临贬值压力:

第一,中美利差重新缩小是大概率事件,这将通过利率平价再度打压人民币兑美元汇率。如图3所示,2017年年初至今,受中国国内金融强监管的影响,中美利差再度拉大,从而提振了人民币兑美元汇率。然而,当前美国经济正处于持续复苏的过程中,而中国经济仍在筑底。从中美经济所处的经济周期阶段来看,很难想象未来中国利率的上升速度会超过美国利率。此外,近期随着第五届中央金融工作会议的召开,新成立的国务院金融稳定发展委员会有望加强一行三会之间的监管协调,避免缺乏下调的运动式监管可能给国内金融市场造成的不必要冲击。因此,我们认为,未来中美利差重新缩小是大概率事件,而这意味着人民币兑美元汇率将重新面临下行压力。

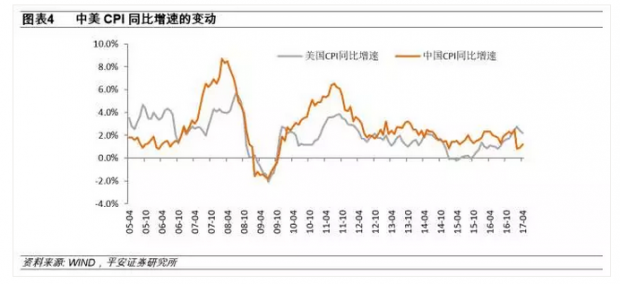

第二,中国通胀率持续高于美国通胀率是大概率事件,这将通过购买力平价来压低人民币兑美元汇率。如图4所示,在过去十余年内的绝大多数时候,中国CPI同比增速都显著超过美国CPI同比增速。更高的通胀水平意味着本币国内购买力水平更快速度的下降,从购买力平价角度来看,这意味着更大的本币贬值压力。尽管近期美国CPI同比增速超过了中国,但考虑到如下因素,未来中国CPI同比增速超过美国仍是大概率事件:当前中国M2/GDP超过200%,而美国M2/GDP仅为90%上下。这意味着,在其他条件不变的情况下,中国央行管理通货膨胀与资产价格泡沫的压力更大。而如果未来中国CPI同比增速持续高于美国,那么人民币兑美元汇率将在购买力平价方面继续面临贬值压力。

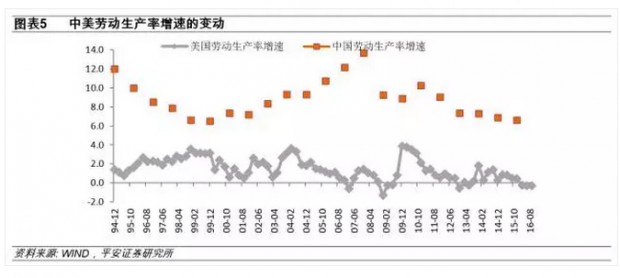

第三,除非中国政府在近期推出重大国内结构性改革举措,否则中美竞争力差距的持续缩小也将打压人民币兑美元汇率。如图5所示,过去二十余年内,中国劳动生产率增速持续超过美国劳动生产率增速。更强的竞争力是推动人民币兑美元汇率持续升值的长期性变量。然而,中美劳动生产率差距,从2008年起至今正在快速缩小。从图5中可以看出,中美劳动生产率差距缩小的主要原因,是中国劳动生产率增速近年来的快速下滑,而这又是因为近年来随着人口老龄化的加剧以及农民工从农村向城市流动进程的放缓,劳动力成本显著上升所致。中美劳动生产率增速的缩小,将会削弱长期内人民币兑美元汇率的升值基础。因此,未来中美劳动生产率差距的变动将会深刻影响人民币兑美元汇率的中长期走势:如果中国政府能够及时出台实体经济的重大结构性改革,那么这将有助于提振中国劳动生产率增速,造成中美劳动生产率差距重新拉大,人民币兑美元汇率也将重新开始升值;如果中国国内结构性改革没有及时开展,那么中美劳动生产率差距可能继续缩小,人民币兑美元汇率可能面临贬值压力。

第四,中国国内系统性金融风险的上升将会加大国内居民与企业配置海外资产的动机,进而导致持续大规模的资本外流,强化的资本管制只能缓解而不能扭转这一趋势。自2008年全球金融危机爆发以来,中国国内杠杆率快速上升,这意味着中国金融市场系统性风险的上升。例如,当前中国私人部门信贷余额占GDP比率已经超过200%,国内房地产市场存在泡沫化风险、国有企业与地方政府债务压力居高不下、银行同业业务之间也隐藏着各种金融风险。国内系统性风险的上升自然会导致国内居民与企业到海外进行多元化资产配置的动机显著增强。尽管当前中国央行已经显著收紧了资本外流管制,然而通过各种地下渠道与灰色渠道(例如国际收支表的错误与遗漏项、服务贸易项等)的资本外流规模依然庞大。这种持续的资本外流自然意味着人民币兑美元汇率的贬值压力。

第五,潜在的中美贸易冲突也可能构成对人民币汇率的负面冲击。在特朗普进行总统竞选时,他经常把要通过对中国进口产品征收重税来降低美中贸易逆差作为竞选口号。尽管在特朗普上台后至今,中美之间尚未爆发大规模贸易冲突。但进入2017年下半年以来,特朗普政府在经历了各种政策困境之后,似乎有重启贸易冲突的迹象。最近,一些美国官员表态要对中国企业与产品进行知识产权方面的调查,并可能启动超级301条款来对违反知识产权规则的中国产品进行惩罚。这意味着在未来一段时间内,中美贸易冲突有显著加剧的可能性。由于中国对美国有着很大的贸易顺差,如果中美贸易冲突增加,中国对美国的贸易顺差可能显著下降,这自然也会打压人民币兑美元汇率。此外,如果中美贸易冲突增强导致全球经贸局势动荡,这会显著增强金融市场的避险情绪,从而导致大量投资者增持美元资产,这也会推高美元汇率。

4、结论与政策建议

2017年年初至今,人民币兑美元汇率一改2015年811汇改至2016年年底的跌跌不休态势,转为升值了3.0%。导致人民币兑美元汇率转跌为升的主要原因包括:美元汇率自身走软、中国央行显著加强资本流出管制、中国政府金融强监管重新拉大中美利差、中国央行重新增强了对每日汇率中间价的控制能力等。然而,考虑到未来中美利差可能重新缩小、中国通胀率可能持续高于美国、中美竞争力差距可能继续缩小、国内金融风险上升增强国内居民与企业进行海外投资的动机、中美贸易冲突可能加剧等因素,未来人民币兑美元汇率可能重新面临贬值压力。我们预计,2017年年底,人民币兑美元汇率可能从今年7月底的6.73左右贬值至6.90左右。而在2018年,不排除人民币汇率跌破7.0的可能。

我们对中国政府提出的政策建议包括:

第一,短期内仍应保持对资本账户的适当管制,这既可以防止短期资本大进大出对国内金融市场的冲击,也可以避免人民币汇率的过度波动;

第二,对于中国这样的开放大国经济体而言,货币政策独立性要远比汇率稳定性重要。因此,中国央行应该重新提高人民币汇率形成机制的市场化程度,尤其是应该重新增强中间价制定过程中前一日收盘价的作用。只有容忍汇率的波动,才能真正提高央行货币政策的独立性;

第三,中国政府应该努力抑制系统性金融风险的上升,避免系统性金融危机的爆发。如前所述,对国内风险上升的担忧是国内资本外流的重要诱因。只要中国政府能够通过加强金融监管、稳定金融市场发展来逐渐消化系统性风险,改变金融空转与脱实入虚,那么对中国金融体系信心的增强就有助于稳定资本外流,并进而稳定人民币汇率;

第四,中国政府应该加速国内实体经济结构性改革的步伐。如前所述,人民币兑美元汇率的中长期走强,取决于中美相对竞争力的变动。要提振实体经济竞争力或实体投资回报率,只能依赖于重大的结构性改革。我们建议,中国政府应该抓住十九大召开的契机,努力推动国有企业混合所有制改革、风险可控的土地流转改革、加速服务业部门向民间资本的开放。只要结构性改革能够重新提振中国经济竞争力,我们距离人民币的新一轮升值周期就不会太远。

注:本文的合作者为杨杨,即将发表于《国际金融》,谢绝传统媒体转载。

【财新私房课】

人民币为什么会从2015年811汇改之后由升值趋势转为贬值趋势?人民币具备持续贬值的基础吗?人民币贬值压力究竟来自基本面还是来自预期?如何判断未来人民币兑主要货币走势?在人民币贬值背景下如何开展投资?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}