阅读:0

听报道

中国央行已经成功地打消单边升值预期,那么应当加快推动人民币汇率形成机制改革,提高市场供求对开盘价的影响程度。

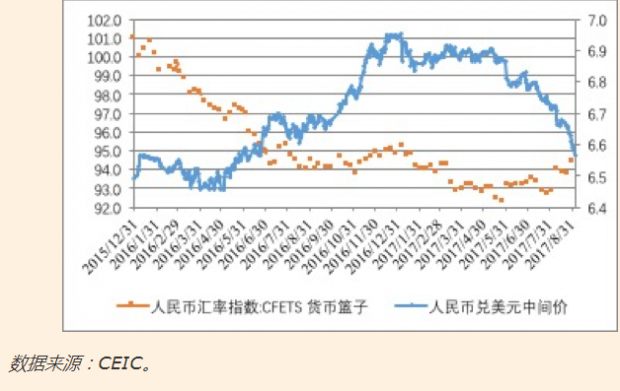

2015年811汇改前夕至2017年1月初,人民币兑美元汇率中间价由6.12左右贬值至6.95左右,贬值了约14%。然而如图1所示,由2017年1月初至2017年9月初,人民币兑美元汇率中间价却由6.95左右反弹至6.57左右,升值了5%以上。

特别是自2017年5月中旬以来,人民币兑美元汇率更是节节上升。一时间,囤积了大量美元的出口企业开始大量结汇,兑换了不少美元的大妈们开始叫苦不迭地纷纷转为兑换人民币。市场上之前盛极一时的人民币兑美元贬值预期,一夜之间居然逆转为新一轮的人民币升值预期。如果不出意外的话,中国国际收支表的非储备性质金融账户(也即市场通常称之为的资本账户)将在2017年下半年再度转为顺差,而中国的外汇储备规模有望以更快速度回升。

造成这一转变的关键,是中国央行在今年5月份,向人民币兑美元中间价定价机制中,加入了第三个模块,也即是所谓的逆周期调节因子。

在2016年年初至2017年5月中旬之前,人民币兑美元中间价定价机制是同时参考两个因子,一是前一日人民币兑美元的收盘价,二是为了维持人民币在过去24小时内对一篮子货币汇率不变而需要的人民币兑美元变动幅度。参考前一日人民币兑美元的收盘价,其实质是参考国内外汇市场供求。参考过去24小时人民币兑一篮子货币汇率,其实质是通过维持有效汇率大致稳定来稳定外贸层面的国际竞争力,但与此同时也给短期汇率波动引入了外部的不确定性(噪声)。

然而,由于在811汇改之后,市场上形成了人民币兑美元的持续贬值预期(这种预期的形成既与经济基本面有关,也与对国内系统性金融风险上升的感觉有关,此外也与贬值预期下竞争性换汇行为的“羊群效应”有关),因此,从参考前一日人民币兑美元的收盘价维度来看,人民币兑美元汇率的中间价制定始终面临贬值压力。这一持续的贬值压力与人民币参考一篮子货币汇率相结合,就形成了独特的“非对称性贬值”格局。

当美元自身走势强劲时,要维持人民币对一篮子货币的汇率不变,就需要人民币兑美元贬值,再加上参考前一日收盘价的维度也意味着人民币兑美元贬值,因此,“前一日收盘价+篮子汇率”的双因子定价模型下,这意味着人民币兑美元汇率的快速贬值。反之,当美元自身走势疲软时,要维持人民币兑一篮子货币的汇率不变,就需要人民币兑美元升值,然而,考虑到参考前一日收盘价的维度意味着人民币兑美元贬值(国内市场上存在持续的美元供不应求),两个维度的升贬值压力大致对冲,最终的结果是人民币兑美元中间价大致维持稳定。换言之,这就形成了非对称性贬值的格局:一旦美元走强,则人民币兑篮子汇率走平,但人民币兑美元汇率贬值;而一旦美元走弱,则人民币兑美元汇率走平,但人民币兑篮子汇率贬值。如图2所示,在2016年上半年以及2017年1月至5月上旬这两段时期内,人民币兑美元汇率大致走平,但人民币兑CFETS篮子汇率呈现显著贬值;而在2016年下半年,人民币兑CFETS篮子大致稳定,但人民币兑美元汇率呈现显著贬值。

人民币贬值将如何影响全球经济?

Fulcrum资产管理公司董事长戴维斯:至今,全球市场对人民币贬值的反应相当理智。然而,发达国家股市的走向存在着巨大的不稳定因素。鉴于中国不再充当抵御全球通缩的安全阀,美联储也许会将原定货币收紧行动推迟到至少12月份。

图2 人民币的非对称贬值格局在引入逆周期因子后得以扭转

人民币的非对称性贬值格局,对中国政府而言,产生了两种不利后果。其一,这意味着市场上做空人民币的交易者将会稳赚不赔(美元自身走强时赚钱、美元自身走弱时保本),从而鼓励做空人民币的交易,这也意味着外汇储备将会继续流失;其二,这意味着当美元走弱时,人民币在盯住美元的同时有效汇率贬值,这容易给贸易保护主义抬头的特朗普政府以操纵汇率的口实。

正是在上述背景下,中国央行在今年5月宣布,在人民币兑美元的中间价定价机制中引入第三个因子,也即逆周期调节因子。根据今年一季度央行货币政策执行报告中的相关专栏披露,引入这个因子的目的,恰恰是为了直接对冲“参考前一日收盘价”维度时面临的国内外汇市场供求层面的持续贬值压力。根据央行的说法,之所以国内外汇市场供求层面面临持续的贬值压力,这是由于外汇交易者不理性的羊群效应所致,与中国经济不断回暖的基本面存在背离。

那么,引入逆周期调节因子的效果如何呢?

首先,我们在图1中看到,在引入逆周期调节因子之后,人民币兑美元中间价开启了一波汹涌的升值浪潮;

其次,从图3中可以看出,今年5月下旬以来人民币兑美元中间价的升值,与美元指数自身的走软可谓如影随形,存在强烈的相关性。笔者认为,在当前人民币兑美元中间价定价模型的三因子中,逆周期调节因子的引入几乎完全对冲了前一日收盘价的作用,使得参考一篮子货币汇率这个因子的作用空前凸显。换言之,今年5月下旬之后,人民币汇率定价机制,实质上相当类似于盯住一篮子的汇率制度。

再次,从图2中我们可以发现,从引入逆周期调节因子之后,人民币的“非对称性贬值”格局也发生了重要变化。尤其是从今年8月份以来,一方面人民币兑美元汇率中间价快速升值,另一方面人民币兑CFETS篮子汇率也有所升值(由7月底的92.7上升至9月初的94.4)。“非对称性贬值”转变为“双升”的格局。

从上述效果中不难看出,引入逆周期因子对中国央行而言,短期效果是非常显著的,此举扭转了市场上的单边贬值预期,有助于稳定资本流动与外汇储备。这对于维护十九大之前的国内经济稳定很有助益。

但在笔者看来,当前新的人民币汇率形成机制还面临以下问题、考验或不确定性:

首先,如前所述,当前人民币兑美元汇率的升值压力,主要还是源自美元汇率自身的下跌(尤其是美元兑欧元汇率的下行压力),一旦未来国际经济或政治环境出现大的变动,美元指数重新开始走强,那么人民币兑美元汇率中间价将会如何变化,还存在较大的不确定性;

其次,如果美元指数继续走弱,导致人民币兑美元汇率以及人民币兑CFETS篮子汇率上升过快,这是否将会造成人民币汇率的再次高估并对中国出口增长造成负面影响,或再次引发热钱流入并滋生新的资产价格泡沫?换言之,当市场存在反向的非理性“羊群行为”(也即人们借入美元来兑换人民币套利)时,央行是否会动用逆周期调节因子来遏制人民币过快升值?

再次,当前中国央行通过引入逆周期调节因子来推动人民币兑美元汇率升值的做法,不能不说与特朗普政府针对中国的贸易保护主义行为关系密切。但如果特朗普政府并不领情,依然发动针对中国的贸易保护主义行动。那么中国央行将会如何反击?是让人民币兑美元汇率维持稳定呢,还是让人民币兑美元汇率显著贬值?

第四,在人民币加入SDR货币篮之后,人民币汇率形成机制进行了多次改动。与811汇改之后短期内人民币兑美元中间价直接等于前一日收盘价相比,一轮轮修改后的人民币汇率形成机制中,国内市场供求的影响程度越来越小。这是否会使得IMF考虑重新评估人民币汇率形成机制,指责中国央行重新干预人民币汇率,并威胁把人民币踢出SDR货币篮?在国际环境波诡云谲的今天,多考虑几步是必要的。

最后,笔者曾经反复强调的是,对大型开放经济体而言,自由浮动是最佳的汇率形成机制。盯住一篮子汇率制度相当于把汇率制定拱手让于全球外汇市场波动,这只能是严重依赖对外贸易与资本流动的小型经济体才能长期实施的汇率制度。既然当前中国央行已经成功地打消了市场上的单边升值预期,那么当前中国央行应当加快推动人民币汇率形成机制改革。改革的方向自然是提高国内市场供求对每日汇率开盘价的影响程度,而不是811之后与国内市场供求渐行渐远。

文章载于FT中文网(2017年9月11日)

【财新私房课】

人民币为什么会从2015年811汇改之后由升值趋势转为贬值趋势?人民币具备持续贬值的基础吗?人民币贬值压力究竟来自基本面还是来自预期?如何判断未来人民币兑主要货币走势?在人民币贬值背景下如何开展投资?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}