阅读:0

听报道

在2017年上半年,中国的资本外流状况显著改善。虽然官方统计的资本流动(非储备性质金融账户)已经由流出转为流入,但地下渠道与灰色渠道的资本流出仍在进行,且规模依然不低,中国面临的资本外流压力依然不容低估。不过,在短期内,考虑到人民币兑美元汇率的贬值预期得到显著改善(市场上甚至形成了短期内的人民币升值预期)、央行依然在增强对资本流出的管理、中国国内利率水平依然显著高于国际利率水平等因素,预计中国的非储备性质金融账户顺差有望在2017年下半年进一步扩大。资本外流压力的减轻,对中国宏观经济至少带来了两个好处。好处之一,是中国货币政策独立性有所增强。例如,如果没有资本外流压力的减轻以及人民币贬值压力削弱的话,最近的定向降准可能就不会发生。好处之二,是人民币汇率形成机制改革的时间窗口重新开启。如果说在资本大量外流、贬值预期高涨的背景下,汇率形成机制市场化改革可能带来较大的不确定性的话,那么当前情形下推进人民币汇率形成机制改革的时机似乎又到来了。

2017年9月底,国家外汇管理局公布了2017年第二季度中国国际收支平衡表的详细数据。我们可以从对最新季度国际收支表的详细分析中,窥见中国跨境资本流动的最新动态。

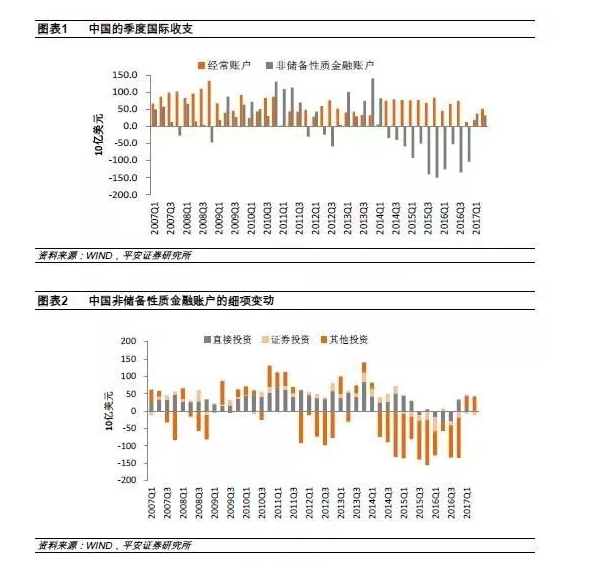

中国非储备性质金融账户(也即过去俗称的资本账户)在2014年第2季度至2016年第4季度期间,曾经经历了连续11个季度的逆差(这11个季度的逆差累计达到9848亿美元)。在2017年第1季度与第2季度,中国非储备性质金融账户连续出现了368与311亿美元的小幅顺差(图1)。这说明从总体资本流动来看,中国的持续资本外流在2017年上半年终于得到趋势性扭转。

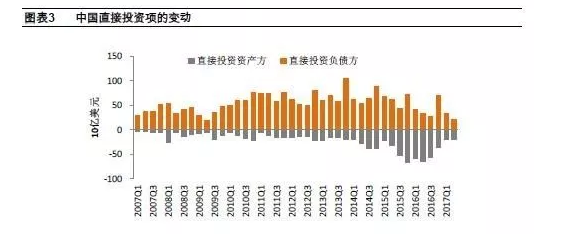

非储备性质金融账户可以进一步细分为直接投资、证券投资与其他投资。如图2所示,正如在过去的资本持续净外流期间,其他投资项的净外流是最重要的驱动因素一样,其他投资项在2017年上半年转为净流入,是中国非储备性质金融账户重现净流入的最重要原因。在2017年上半年,证券投资项依然呈现持续净流出。尽管直接投资项在2017年第1季度出现了小幅顺差(126亿美元),但2017年第2季度的直接投资顺差几乎接近于零(仅为14亿美元)。

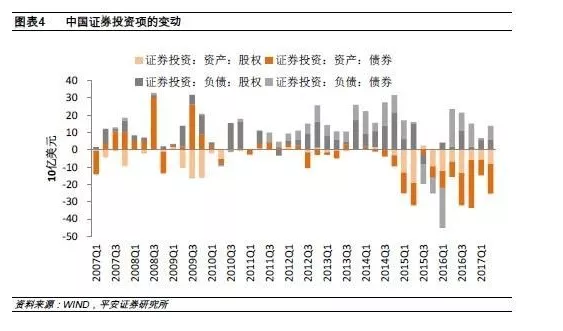

在2017年上半年,无论是外商直接投资(FDI)还是对外直接投资(ODI)的流量都呈现出下降趋势(图3)。2017年前两个季度的FDI季均流入仅为273亿美元,显著低于过去三年(2014年至2016年)568亿美元的季均流入。不过,ODI流量的下降要比FDI更加显著。2017年前两个季度的ODI季度流出仅为202亿美元,不但显著低于过去三年429亿美元的季均流出,更是显著低于2015年第四季度(666亿美元)与2017年第二季度(654亿美元)的流出峰值。中国对外直接投资的流量显著下滑,这与中国政府从2016年下半年起收紧了对对外直接投资的监管密切相关。鉴于中国政府在今年8月出台了《关于进一步引导和规范境外投资方向指导意见的通知》,未来一段时间内ODI流量的增长将会比较有限。

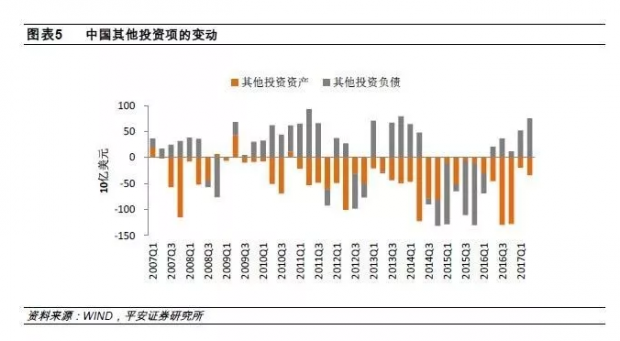

在2015年第一季度至2017年第二季度这10个季度内,中国证券投资项有九个季度呈现逆差(除2016年第二季度外)。从图4中不难看出,在截至2017年第二季度的四个季度内,造成证券投资项逆差的最重要原因是中国对境外债券投资的规模较大。由于中国国内债券收益率显著高于其他发达国家,中国私人部门增加对境外债券投资的原因恐怕只能由人民币兑美元贬值预期来解释。考虑到今年5月份人民币兑美元汇率中间价定价公式中引入逆周期因子之后,人民币兑美元汇率呈现出显著升值态势,这一举扭转了市场上的人民币兑美元持续贬值预期,我们认为,在2017年下半年,中国很可能在证券投资项迎来净流入,尤其是外国投资者可能显著增加对中国债券市场的投资(利差加上人民币升值预期的吸引力很强)。

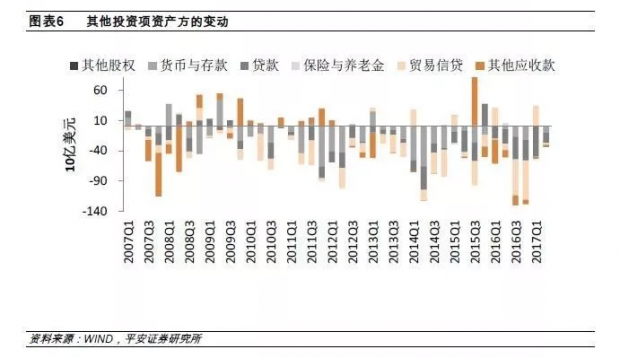

其他投资项主要刻画跨境借贷资金的流动。如前所述,其他投资项由净流出转为净流入,是中国跨境资本外流得以扭转的根本原因。如图5所示,之所以其他投资项在2017年上半年重现净流入,原因一是由于居民的资金外流(资产方变动)显著收缩,二是由于非居民的资金流入显著上升。从更细致的资产负债方分析可以发现,对居民而言,2017年上半年的对外贸易信贷发生了显著收缩(事实上总体上是流入而非流出)(图6);对非居民而言,2017年上半年非居民在华持有的存款以及非居民对居民的贷款均呈现显著回升态势(图7)。我们认为,造成居民其他投资项流出收缩的主要原因是中国央行加强了对资本流出的管制,而造成非居民其他投资项流入回升的原因是人民币兑美元贬值预期的改善,以及国内金融监管加强显著提升了国内货币市场与债券市场利率。

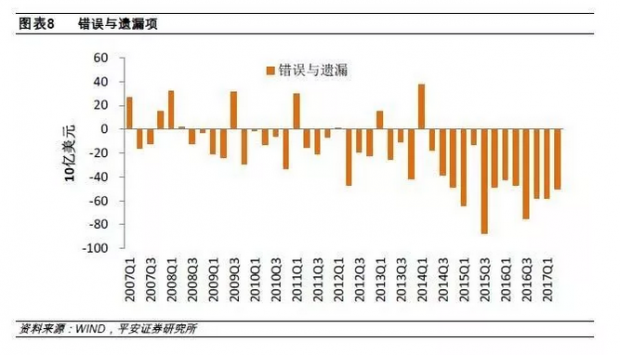

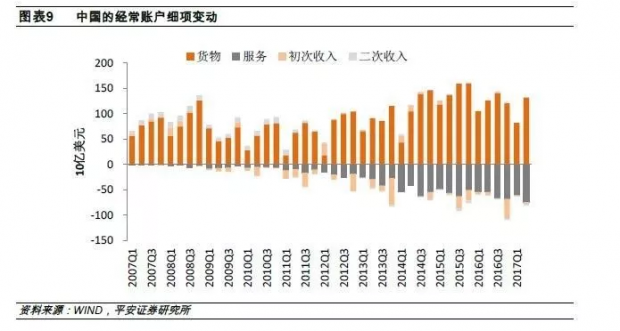

虽然官方渠道的总体资本净流出在2017年上半年得到了扭转,然而,通过灰色或地下渠道的资本净流出的规模依然不容小觑:其一,中国国际收支表的错误与遗漏项,在2017年第一季度与第二季度依然分别出现577与504亿美元的逆差,依然延续了2015年以来季均逆差超过500亿美元的趋势(图8);其二,经常账户中的服务贸易逆差,在2017年第二季度达到了744亿美元的历史高位(图9)。事实上,近年来,服务贸易项成为中国资本外流的重要渠道之一,且服务贸易项逆差总体上处于不断扩大的态势。

国际收支表口径的外汇储备变动能够从整体上衡量一国的整体跨境资本流动状况(包括经常账户在内)。中国季度国际收支表的外汇储备项在经历了7个季度的持续下降后,终于在2017年第二季度迎来316亿美元的增长(图10)。值得一提的是,2017年上半年,中国国际收支表口径的外汇储备增长了291亿美元,而央行口径的外汇储备则增长了463亿美元。两者之间的差距主要可以由美元汇率贬值造成的正向估值效应来解释。

综上所述,在2017年上半年,中国的资本外流状况显著改善。不过,虽然官方统计的资本流动(非储备性质金融账户)已经由流出转为流入,但地下渠道与灰色渠道的资本流出仍在进行,且规模依然不低。考虑到2017年上半年中国依然有693亿美元的经常账户顺差,但同期内外汇储备仅增长了291亿美元的事实,中国面临的资本外流压力依然不容低估。

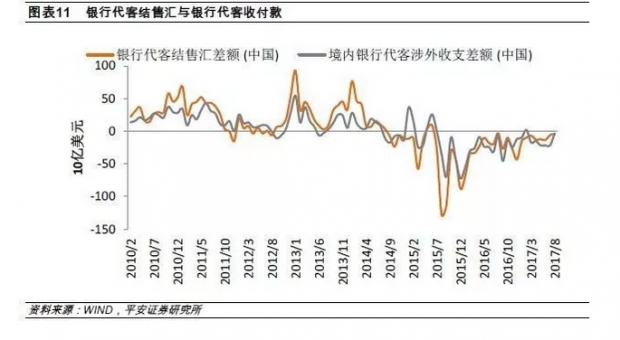

不过,在短期内,考虑到人民币兑美元汇率的贬值预期得到显著改善(市场上甚至形成了短期内的人民币升值预期)、央行依然在增强对资本流出的管理、中国国内利率水平依然显著高于国际利率水平等因素,预计中国的非储备性质金融账户顺差有望在2017年下半年进一步扩大。这从一些高频数据的变动中可以得到验证。例如,银行代客结售汇与银行代客涉外收付款的逆差在2017年8月继续收窄(图11)。又如,央行外汇占款增量已经由2017年上半年的显著为负转变为7、8月的基本为零(图12)。

资本外流压力的减轻,对中国宏观经济至少带来了两个好处。好处之一,是中国货币政策独立性有所增强。例如,如果没有资本外流压力的减轻以及人民币贬值压力的削弱的话,最近的定向降准可能就不会发生。好处之二,是人民币汇率形成机制改革的时间窗口重新开启。如果说在资本大量外流、贬值预期高涨的背景下,汇率形成机制市场化改革可能带来较大的不确定性的话,那么当前情形下推进人民币汇率形成机制改革的时机似乎又到来了。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}