阅读:0

听报道

近日,据某外媒报道,中国部分高层官员在对外汇储备投资评估后,建议减缓或暂停增持美国国债,原因一方面是因为美国国债相较于其他资产的吸引力减弱,另一方面则是中美贸易摩擦可能加剧。然而,外管局新闻发言人就此发表评论,“该消息有可能引用了错误的信息来源,也有可能是一条假消息”。

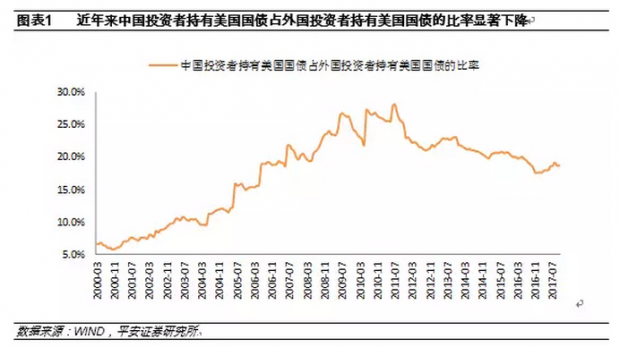

截至2017年10月底,作为美国国债市场的最大外国投资者,中国投资者持有美国国债存量为11892亿美元,占到外国投资者持有美国国债规模的18.7%。事实上,在2011年7月,中国投资者持有美国国债的存量曾经达到过13149亿美元的峰值,同期内中国投资者持有美国国债占外国投资者持有美国国债的比率也达到28.2%的峰值(图1)。不难看出,与峰值期相比,当前无论中国投资者持有美国国债的规模还是占比均显著下降。

导致中国投资者减持美国国债规模的原因大致有二,一是中国投资者主动地实施全球投资的多元化;二是中国外汇储备下降导致中国投资者被动减持美国国债。为了更好地探讨中国投资者为何减持美国国债,我们可以把2011年7月底至2017年10月底这段时间,更加具体地分为三个时期。

首先,在2011年7月底至2014年6月底期间,中国投资者持有美国国债的规模由13149亿美元下降至12684亿美元。而在2014年6月底,中国外汇储备达到39932亿美元的峰值。因此,我们可以把这段时期内中国投资者持有美国国债规模的下降,视为中国投资者主动多元化海外资产配置的结果;

其次,在2014年6月底至2017年1月底,中国外汇储备存量由39932亿美元下降至29982亿美元,降幅约为24.9%,同期内,中国投资者持有美国国债的规模则由12684亿美元下降至10511亿美元,降幅约为17.1%。我们可以把这段时期内中国投资者持有美国国债规模的下降,视为在外汇储备下降背景下,中国投资者被动减持美国国债的结果;

再次,在2017年1月底至2017年10月底期间,中国外汇储备存量由29982亿美元上升至31092亿美元,升幅约为3.7%,同期内,中国投资者持有美国国债的规模由10511亿美元上升至11892亿美元,升幅约为13.1%。不难看出,在外汇储备触底回升的背景下,中国投资者在以更大的幅度重新配置美国国债。

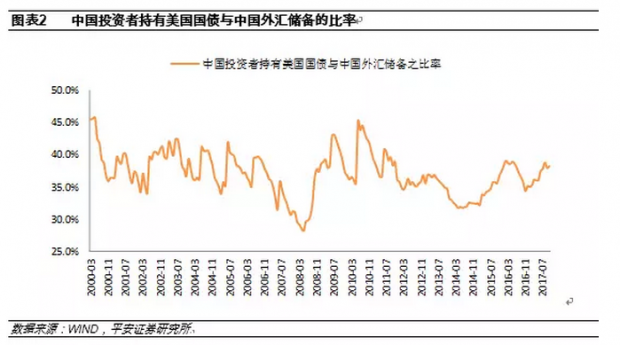

从图2中可以看出,从2010年6月底至2014年6月底,中国投资者持有美国国债与中国外汇储备的比率,由高点的45.3%趋势性下降至低点的31.8%。这说明中国投资者的确在主动降低美国国债的持有规模。然而,从2014年6月底至2017年10月底,上述比率则由31.8%趋势性地上升至38.2%。这说明在后一阶段,中国投资者整体而言是在提高美国国债的资产占比。

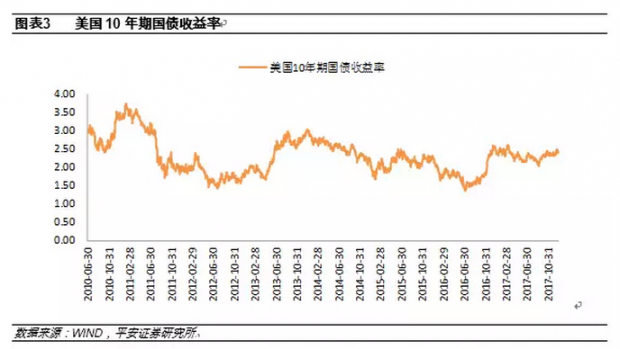

2014年6月底,10年期美国国债收益率约为2.53%;2017年10月底,10年期美国国债收益率约为2.38%。换言之,在这段中国投资者显著提高美国国债资产占比的时期内,美国国债收益率变动并不算大。这说明,中国投资者增持或减持美国国债的行为,对美国国债收益率的变动(以及随之引发的美国国债市场价值的变动)可能并不敏感。

考虑到中国外汇储备占到中国海外总资产的一半以上,且外汇储备投资于美国国债的比例可能显著高于私人部门海外资产中投资于美国国债的比率,因此中国官方投资者的行为,应该说主导了中国投资者对美国国债的投资。众所周知,外汇储备的投资追求流动性、安全性与盈利性,显然,中国外汇储备投资于美国国债,更多地是看重美国国债的流动性与安全性,而非追求盈利性。

更重要地是,随着中国外汇储备存量的下降,中国官方投资者可能会更加关注外汇储备的流动性,更加忽视外汇储备的盈利性。例如,根据美国财政部披露的年度数据,在2015年6月30日至2016年6月30日这一年期间,中国投资者仅仅减持了约300亿美元的美国国债,同时却减持了1520亿美元的美国股票。

考虑到2018年全球经济与金融市场依然面临较大的不确定性,例如全球地缘政治冲突可能加剧、欧元区与美国国内政治也存在较大的不确定性、美国股市面临显著回调的风险等,全球投资者的风险偏好可能下降,避险情绪可能上升,在这种背景下,尽管美国国债收益率可能显著上升(例如受到通胀预期加剧与全球流动性预期收紧的影响),中国投资者依然会把对美国国债的投资作为一个重要的潜在选项,毕竟,美国国债依然是流动性最强以及避险属性较强的资产类别之一。

有市场分析认为,中国政府可能把减持美国国债作为一种工具,来抑制特朗普政府主动挑起中美贸易冲突的行为。我们认为,这种想法可能有些一厢情愿。我们可以假设两种情形。情形之一,中国政府小规模减持美债并不能导致美债收益率显著上升、美国国债市场价值显著下跌。这种情形对特朗普政府的贸易政策不会产生显著影响。情形之二,如果中国政府减持美债的行为的确显著冲击了美债市场,那么,首先,中国政府会“杀人一千、自损八百”,毕竟中国央行不可能一夜之间卖出大量美债。一旦美债市场价值下跌,中国央行手中持有的美国国债将会遭遇显著的账面损失;其次,在这种情形下,特朗普政府可能进行反制。例如,特朗普政府可以宣布,中国投资者在“恶意抛售”美国国债,因此宣布冻结中国持有的美国国债,或者宣布美国政府对中国投资者持有的美国国债进行“战略性违约”。毕竟,“买的不如卖的精”,在债务冲突中,受损更大的很可能是债权人。因此,诚如外管局新闻发言人所指出的,“外汇储备对美国国债的投资是市场行为,根据市场状况与投资需要进行专业化管理”。把官方持有的美国国债作为一种谈判策略与反击武器,未必是一种非常明智的策略。

总之,未来中国投资者持有美国国债的存量可能有增有减,但短期内中国投资者持有美国国债与中国外汇储备的比率出现趋势性下降的概率不大。如果2018年中国外汇储备存量基本上保持稳定,那么中国投资者持有美国国债的规模也可能保持大致稳定。

注:本文首发于《21世纪经济报道》,转载请务必注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}