阅读:0

听报道

中国CPI同比增速在2018年2月一度达到2.9%(这是自2013年12月以来的阶段性高点),但在2018年4-6月期间重新下跌至2%以内。2018年7月,CPI同比增速重新回到2.1%。CPI环比增速在经历了2018年3-6月的持续负增长之后,在2018年7月也由负转正。在中国宏观经济增速仍在下行的背景下,通货膨胀率是否可能逆市而上,从而使得中国经济面临新的滞胀压力?

答案是相当可能。我们认为,在未来一段时间内(2018年下半年至2019年),受到食品价格、能源价格与进口价格推动,中国CPI同比增速的中枢水平有望从过去两年间(2016年7月至2017年6月)的1.7-1.8%上升0.5个百分点至2.2-2.3%左右,而个别月份的CPI同比增速甚至可能上探至3.0%。

我们习惯于从三个维度来分析中国的CPI走势:食品价格、进口价格与货币增速。从这三个维度来看,食品价格与进口价格未来都可能推高CPI增速,而货币增速则会持续压制CPI增速。

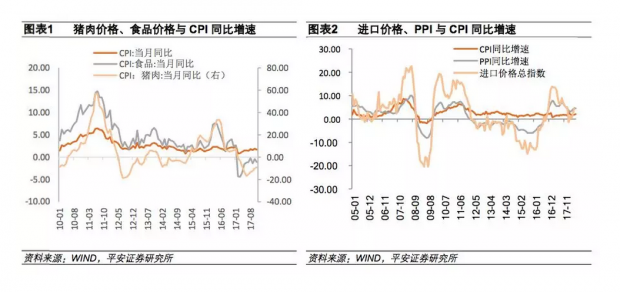

从食品价格视角来看,从2017年2月至今,食品价格以及猪肉价格都在持续压低CPI增速。猪肉价格同比增速更是在2017年2月至2018年7月期间出现了持续18个月的负增长。自2005年年初至今,历史上四次猪肉价格同比负增长的持续时间分别为16、19、13与14个月。从历史经验来看,猪肉价格同比增速重新上升是大概率事件。此外,食品价格还可能受到两个重要因素的推动:第一,今年夏季北半球气候异常炎热,这可能会对农业与畜牧业的生产经营活动造成显著负面冲击,最终推升商品价格;第二,中美贸易摩擦仍在加剧。如果中国对美国农产品(特别是大豆)增加关税,这可能会通过推升进口价格来最终提高国内食品价格。或许,从2018年下半年开始,食品价格与猪肉价格同比增速就可能显著反弹,从而成为CPI同比增速上行的主要推手之一。

从进口价格视角来看,长期以来,在进口价格指数、PPI同比增速与CPI同比增速之间存在显著正相关关系,且进口价格指数的波动大于PPI,PPI的波动大于CPI。中国PPI同比增速在2017年2月一度达到7.8%,但到2018年3月已经下降至3.1%。不过,2018年4月至7月,PPI同比增速总体上在持续上升,7月份达到4.6%。最近几个月的PPI增速上升明显受到进口价格指数上升的推动。例如,2018年4至6月,进口价格同比增速分别为0.5%、2.0%与4.4%。这一轮进口价格的上涨,明显受到了全球原油价格上涨的推动。未来一段时间内,进口价格指数可能继续上涨:一方面,中东地区地缘政治冲突近期有加剧之势,如果美伊冲突加剧导致伊朗封锁霍尔木兹海峡,则油价中枢水平可能继续上升;另一方面,今年4月至今,人民币兑美元汇率已经下跌超过7%,汇率贬值也会显著提升进口产品的国内价格。此外,近期中国政府宏观经济政策的调整,尤其是未来一段时间中西部地区基建投资增速可能显著回升,这也可能提高PPI同比增速,并最终部分传递至CPI。

从货币增速视角来看,历史上中国M1增速与CPI增速之间存在显著正相关,且M1增速的变化要领先CPI增速变化半年至一年左右。从2017年2月至2018年6月,中国M1同比增速由21.4%锐减至6.6%。更重要的是,2018年2月至6月,M1同比增速已经连续5个月低于M2同比增速,这在历史上被认为是产出缺口为负、经济增长仍将显著下行的征兆。尽管从2015年以来,货币增速与CPI增速之间的正相关性似乎已经明显下降,但M1增速持续下降,依然会对CPI增速产生压制作用。

综上所述,在未来受到食品、能源与进口价格驱动,尽管核心CPI同比增速有望保持稳定甚至稳中回落,但中国CPI同比增速的中枢水平有望至少上升0.5个百分点。在经济增速下行背景下,这将带来一定程度的滞胀压力。如果CPI增速回升较快,这将限制央行货币政策未来的宽松程度,也会压缩10年期国债收益率的下行空间。

目前中国10年期国债收益率约在3.55%左右。考虑到美国10年期国债收益率下半年可能进一步温和上升(3.0%-3.2%),中国央行汇率维稳的倾向已经比较明显,且国内通胀压力重新上升,今年年内中国10年期国债收益率的底部或在3.3%左右。

本文为《中国外汇》专栏文章,尚未发表,谢绝传统媒体转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}