阅读:0

听报道

——2018年回顾与2019年展望

观点

导致2018年第2季度以来人民币兑美元汇率出现新一轮贬值的主要原因包括:中美短期经济增长趋势出现显著差异、中美短端和长端利差均出现收窄、美元指数显著上行以及中美资本市场的表现大相径庭。从基本面来看,未来一段时间内人民币兑美元汇率仍将面临一定的贬值压力,但究竟未来一段时间内,人民币是否会对美元继续显著贬值,则存在较大的不确定性。也即是说,尽管当前人民币兑美元汇率已经逼近7,但人民币汇率短期内是否会破7,依然扑朔迷离。可能性之一,是短期内人民币兑美元汇率不会破7,但也不会显著升值,而是在6.7-7.0的区间内窄幅盘整。可能性之二,是短期内人民币兑美元汇率可能破7,但在破7之后依然可能趋于双向波动,而不会发生人民币兑美元汇率持续大幅贬值的局面。因此,无论上述哪一种可能性成为现实,短期内人民币兑美元持续大幅贬值的情况都不太可能出现。在当前的内外部环境下,中国央行主动降低对人民币汇率的干预,顺水推舟地让人民币在经济基本面的作用下兑美元贬值,很可能是一种更加明智的策略。

一、2018年人民币汇率的走势及其原因

2015年811汇改至今的人民币兑美元汇率走势,可以用一波三折来形容。2015年8月10日至2017年1月4日,人民币兑美元汇率由6.1162下降至6.9526,贬值了大约13.7%。2017年1月4日至2018年4月2日,人民币兑美元汇率由6.9526上升至6.2764,升值了大约9.7%。2018年4月2日至2018年11月1日,人民币兑美元汇率由6.2764下降至6.9670,贬值了大约11.0%。不难看出,当前人民币兑美元汇率已经突破了2017年1月的阶段性低点。

人民币兑CFETS货币篮汇率指数也呈现出一波三折的走势,但其拐点要略微滞后于人民币兑美元汇率的变动。2015年11月底至2017年5月底,人民币兑CFETS货币篮汇率指数由102.93逐渐贬值至92.26。2017年5月底至2018年5月中旬,该指数由92.26逐渐升值至97.88。2018年5月中旬至2018年10月底,该指数又由97.88逐渐贬值至92.36。不难看出,目前人民币兑CFETS货币篮汇率指数,也达到了自2015年引入该指数以来的最低值附近。

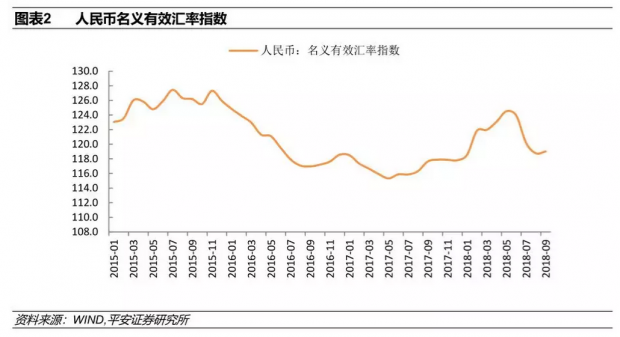

BIS发布的人民币名义有效汇率的走势与人民币兑CFETS货币篮汇率指数的走势基本一致。自2015年811汇改以来,人民币名义有效汇率由贬转升与由升转贬的两个时间节点也均为2017年5月与2018年5月。但截至2018年9月底,人民币名义有效汇率的数值(119.01)依然显著高于2017年5月的115.33。

导致2018年第2季度以来人民币兑美元汇率出现新一轮贬值的主要原因包括:

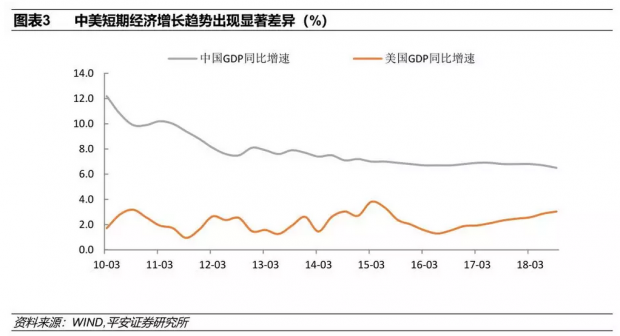

第一,中美短期经济增长趋势出现显著差异。2018年前三季度,美国GDP季度同比增速分别为2.6%、2.9%与3.0%,而中国GDP季度同比增速分别为6.8%、6.7%与6.5%。尽管中国经济增速的绝对水平依然高于美国,但中国经济增速持续下滑与美国经济增速持续上行形成了鲜明的反差。

第二,受经济基本面变化的影响,中美货币政策从今年第2季度起出现了鲜明的反差。美联储在2018年已经加息3次,并很有可能在2018年年底再加息一次。而自2018年第二季度以来,中国央行已经三次降准,并且扩大了公开市场流动性操作的力度。由此造成的结果,是无论短期货币市场中美利差,还是长期债券市场中美利差,在今年第2季度至今均明显收窄,这是造成人民币兑美元汇率面临新一轮贬值压力的直接原因。

第三,在差异性经济增长与货币政策的作用下,美元指数今年以来呈现显著上升态势。美元指数由2018年2月中旬的88.6上升至2018年10月底的97.1,升值了大约9.6%。此外,今年以来,美元兑一些新兴市场国家货币则出现了更大幅度的升值。例如,今年2季度以来,美元兑阿根廷比索与土耳其里拉的升值幅度均超过30-40%。

第四,今年以来,中美资本市场的表现也大相径庭。例如,2017年12月底至2018年10月底,美国道琼斯工业指数几乎没有涨跌,而中国上证综合指数则下跌了23%。A股市场大幅下跌可能导致国内外机构投资者削减国内资产组合占比,而这也将导致新的资本外流压力,并进而带来人民币兑美元贬值压力。

二、短期内人民币汇率走势面临两种可能

从基本面来看,未来一段时间内人民币兑美元汇率仍将面临一定的贬值压力:

首先,至少在未来半年内,美国经济仍将维持较为强劲的增长,而中国经济仍将面临下行压力。目前市场普遍认为,本轮美国经济高增长至少将会延续至2019年上半年。我们预计,2019年中国经济增速将由2018年的6.5%左右继续减速至6.2-6.3%上下,而2019年2、3季度可能是年内GDP增速的低点。

其次,中美利差预计在2019年将会继续收缩。目前中美3个月银行间拆借利率分别为2.95%与2.55%左右,而中美10年期国债收益率则分别为3.50%与3.20%上下。我们预计,从目前至2019年上半年,美联储仍将加息3次,而中国央行仍有可能进一步降准,这就意味着,短期与长期的中美利差仍将收窄,甚至不排除利差倒挂的情形出现。利差的收缩自然会导致人民币兑美元汇率面临贬值压力。

再次,预计未来一段时间内中美股市的波动性均会处于较高水平,虽然相比于当前中国股市,美国股市处于危险的高估值之上,但何时美国股市显著下调,依然存在不确定性。此外,从历史经验来看,在美国股市剧烈动荡之时,作为避险资产的美元表现并不弱。

最后,当前中美贸易摩擦依然面临较大的不确定性,不排除摩擦进一步升级的风险。尽管贸易摩擦将会导致两败俱伤的格局,但从短期来看,贸易摩擦对顺差国的不利冲击要高于对逆差国的不利冲击。从这一角度来看,贸易摩擦的持续与升级,也可能导致人民币面临贬值压力。

不过,尽管从经济基本面来看,短期内人民币兑美元仍将面临贬值压力,但究竟未来一段时间内,人民币是否会对美元继续显著贬值,则存在较大的不确定性。换言之,尽管当前人民币兑美元汇率已经逼近7,但人民币汇率短期内是否会破7,依然扑朔迷离。

可能性之一,是短期内人民币兑美元汇率不会破7,但也不会显著升值,而是在6.7-7.0的区间内窄幅盘整。这种情景之所以会发生,可能出于两种原因。原因之一,是美元指数的单方向上升阶段可能已经结束,未来可能处于持续盘整阶段,这就从外部降低了人民币的贬值压力;原因之二,是中国央行可能有较强的动力维持人民币兑美元汇率的稳定。一方面,当前中国资本市场依然面临较大的下行压力,中国政府已经开始采用各种政策来稳定市场预期。而一旦人民币兑美元汇率跌破7这一整数心理关口,就可能触发新的不确定性,例如导致投资者进一步卖出国内风险资产以及人民币,从而造成汇率与资产价格面临双双剧烈下跌的局面;另一方面,当前中美贸易摩擦处于非常敏感的博弈阶段。一旦人民币兑美元汇率显著贬值,就可能成为特朗普政府指责中国政府操纵人民币汇率的新的口实。

可能性之二,是短期内人民币兑美元汇率可能破7,但在破7之后依然可能趋于双向波动,而不会发生人民币兑美元汇率持续大幅贬值的局面。这种情景之所以会发生,也可能出于两种原因;其一,如前所述,人民币兑美元汇率在基本面方面的确面临贬值压力,让人民币汇率顺应压力适当贬值,既可以缓解实体经济增长的下行压力(中国长期利率下行空间将会相应拓宽),也可能缓解出口部门面临的不利冲击。而如果不让人民币兑美元贬值,央行就不得不进行干预,而干预将会带来新的成本与扭曲(例如外汇储备缩水、汇率形成机制市场化程度下降、人民币国际化陷入停滞等);其二,7与其说一个至关重要的价格关口,不如说是市场心理的一种“刚性兑付”。如果央行让汇率破7、但随后避免汇率单方向持续下跌的话,就有助于显著增强汇率弹性、实现更大波幅的双向波动。

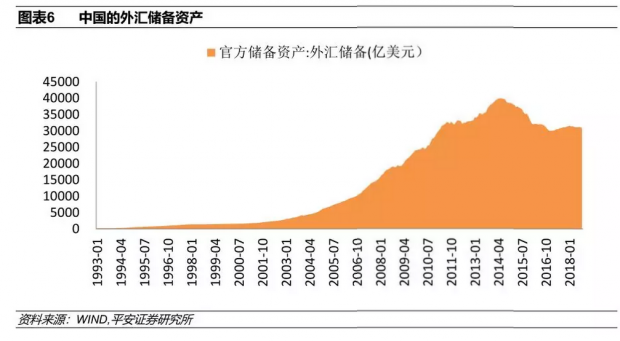

无论上述哪一种可能性成为现实,短期内人民币兑美元持续大幅贬值的情况都不太可能出现。一方面,中国经济的基本面依然强健。很难想象,一个年均增速达到全球年均增速两倍左右、经常账户余额基本为正(对美贸易顺差达到2、3千亿美元)、外汇储备超过3万亿美元的国家,其本币会对美元持续大幅贬值;另一方面,为了防止不确定性的发生影响国内系统性金融风险防范,中国央行也会有较大动力来维持汇率的基本稳定,更何况中国央行对跨境资本流动依然保持了较强的管。

三、当前或是实施人民币汇率自由浮动的时间窗口

从短期来看,中国央行有很强的能力维持人民币兑美元汇率的大致稳定。相应的政策工具包括:第一,中国外汇储备规模依然超过3万亿美元,仍有很大空间在必要时实施外汇市场的公开市场操作;第二,中国央行维持着较为严格的跨境资本流动管制,且资本流出管制仍有加强的空间,尤其是经常账户领域;第三,在重新引入逆周期因子之后,中国央行对每日人民币兑美元中间价的制定能够发挥较大的影响力;第四,如果离岸市场与在岸市场的汇率之差过大,以至于强化了在岸市场的汇率贬值预期的话,那么中国央行还可以通过特定手段来影响离岸市场。

不过,当人民币兑美元汇率在经济基本面上面临持续的贬值压力时,上述中国央行用来维持汇率稳定的各种手段,也都会带来相应的成本或副作用。例如,外汇市场的公开操作将会导致外汇储备规模进一步下降,而将外汇储备持续用于干预外汇市场也未必是一种使用外汇储备的合理手段;又如,日趋严格的资本流出管制,可能影响中国企业正常的对外投资与全球流动性管理;再如,频繁使用逆周期因子事实上将会降低人民币汇率形成机制的市场化程度;最后,如果中国央行开始干预离岸市场,那么这可能会损害离岸市场的价格发现功能,从而抑制人民币国际化的进展。

因此,在当前的内外部环境下,中国央行主动降低对人民币汇率的干预,顺水推舟地让人民币在经济基本面的作用下兑美元贬值,很可能是一种更加明智的策略。首先,如前所述,人民币兑美元汇率的适当贬值有助于缓解实体经济下行压力与出口部门调整压力,并降低央行干预汇率的成本与副作用;其次,只要汇率没有出现超调(也即短期内持续大幅贬值),汇率贬值对于金融市场的负面影响就是可控的。而考虑到央行对跨境资本流动维持着较为严格的管制、中国经济基本面依然强劲,以及国内股市已经大幅下跌,汇率贬值的幅度、以及汇率贬值引发的金融冲击都将是非常有限的;再次,只要中国央行真正降低对外汇市场的干预,特朗普政府就很难找到证据与理由来指责中国政府是在实施汇率操纵。毕竟,我们是在顺势而为,而非逆水行舟。

注:本文首发于《中国金融》,转载请务必注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}