阅读:0

听报道

2019年即将过半。2019年上半年全球宏观经济的发展状况应该说显著低于此前的市场预期。在未来一段时间内,有两条主线可能继续贯穿全球宏观经济的演进。

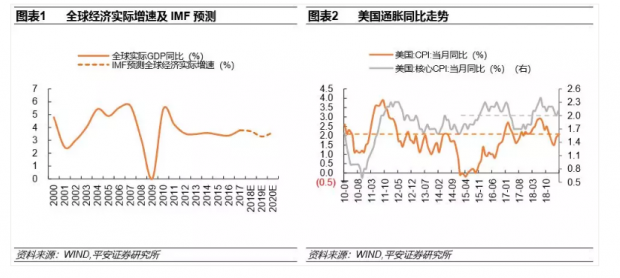

主线之一,是在全球主要经济体增速集体回落的过程中,各经济体之间的分化再度加剧。2017、2018、2019这三年,全球经济增长动能大相径庭。在2017年,全球主要经济体均处于增速复苏的局面,增长动能是向上的。受全球经济集体性复苏影响,经过购买力平价计算的全球经济增速由2016年的3.4%上升至3.8%。在2018年,全球主要经济体呈现出分化加剧局面。美国经济依然在高歌猛进,但包括欧元区与中国在内的经济体增速温和回落。2018年的全球增长动能是分化的,全球增速回落至3.6%。在2019年,全球主要经济体可能呈现出增速集体回落的局面,增长动能是向下的,预计全年全球增速最高仅为3.3%。换言之,2019年的全球增长态势可能是2017年至2019年这三年间最差的,因此全球贸易、短期资本流动与风险资产价格都将会因此而承压。

值得注意的是,虽然经济增速均在回落,但主要经济体之间的增速差距却仍在拉大。例如,2018年,美国与欧元区的年度经济增速分别为2.9%与1.9%。市场预计,2019年这两者的增速分别为2.0%与1.0%。但2019年第一季度美国经济增速高达3.2%,而欧元区核心国家(尤其是德国)的宏观指标回落却让人忧心忡忡。美国与欧元区经济增速的分化加剧,是2019年年初至今美元指数能够保持强势的最重要原因。虽然市场认为美国经济增速在未来几个季度会显著回落,但2.0%的全年增速依然高于美国经济潜在增速。考虑到目前美国的失业率仅为3.6%左右、CPI增速在2.0%上下,至少在短期内,美国经济增速依然具有较强韧性,美联储短期内启动降息周期的概率依然较低。

主线之二,是全球经济增长面临的三重不确定性都在加剧,这可能导致全球经济在未来面临越来越明显的滞胀压力。这三重不确定性分别来自发达国家内部、中东地缘政治冲突与中美贸易摩擦。

从发达国家内部来看,美、德、英、法四国国内政治都面临着较强的不确定性。随着美国国内大选季的临近,特朗普政府的行为方式越来越趋于短期化与功利化。由于默克尔在三届任期结束后不再寻求连任,谁会成为德国新的领导人、德国未来的国内外政策是否会因此发生重大变化,目前还不得而知。法国国内黄马甲运动的愈演愈烈已经宣告马克龙政府改革国内劳动力市场的努力遭遇重大挫折,而以勒庞为代表的右翼领导人的支持率正在以令人不安的速度上升。英国首相特蕾莎·梅已经宣布即将在6月底辞职,而目前来看最可能接替她的政客是约翰逊,这是一个风格与特朗普非常相似的右翼政客。

从中东地缘政治冲突来看,美伊冲突在2019年下半年存在继续加剧的可能性。这将会带来潜在的原油市场供给侧冲击,从而在需求端温和疲软的前提下带动油价上涨。事实上,2018年的全球油价波动仿佛坐了一次过山车。2018年前三季度持续上涨,2018年第四季度猛烈下跌,跌幅甚至高于前三季度的涨幅之和。值得注意的是,在全球经济增速显著回落的背景下,如果原油等大宗商品价格上涨,这会给全球经济注入滞胀压力。

目前来看,中美贸易摩擦在2019年下半年有进一步加剧的可能性。中美均有可能对对方的所有出口商品全面加征关税,贸易战还可能从关税领域向其他领域拓展。中美贸易摩擦的加剧除了会对中美两国自身造成显著负面影响之外,也将通过全球生产链、投资者信心等因素重创其他国家与全球市场。如果这一情景成为现实,2019年、2020的全球经济增长预期还将继续显著下调。值得注意的是,如果未来全球贸易自由化遭遇普遍挫折,那么总体来说,很多国家都将面临原材料与中间品价格上涨的压力。这也会给全球经济带来新的滞胀压力。

如果短期内全球宏观经济沿着上述两条主线继续演进,那么可以预计全球金融市场在短期内可能发生如下调整:首先,以股市为代表的全球风险资产将面临较大的、持续的下行压力。由于中国股市已经发生重大调整,未来美国股市显著下跌的可能性将明显高于中国;其次,全球债券市场,尤其是国债市场在短期内可能迎来上涨(美国国债市场可能是一个例外,目前美国10年期国债收益率已经低于隔夜利率,继续下跌的空间所剩无几);再次,以黄金、日元、瑞郎为代表的避险资产价格在2019年下半年可能出现不错的涨幅;第四,全球大宗商品价格整体上有望在波动中下行,但如前所述,全球原油价格的走向具有更大的不确定性。

注:本文为《中国外汇》约稿,尚未发表,谢绝传统媒体转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}