阅读:0

听报道

——基于国际投资头寸表的视角

文 | 周学智 张明

随着中国对外资产规模不断增加,资产存量价值变动的重要性日益凸显。通过金融账户而非经常账户出发来对中国对外资产价值变动情况进行考察,不仅可以避免不必要的误差,也可以在各子项下开展细化分析。总体而言,在2009-2017年期间,中国对外资产获得了轻微的估值收益。其中对离岸金融中心“直接投资”的估值收益较高。但我们判断这并非由汇率因素和价格因素所致。将中国大陆对离岸金融中心的直接投资数据剔除后,中国对外资产的估值收益为负。具体来看,中国的外汇储备虽未获得良好的估值收益,但也并未遭受损失;证券投资中的股权投资获得较好的估值收益,但由于占比过低,因而影响有限;中国对外债权投资和“其他投资”估值损失较高,通过与其他国家进行横向对比,“数量的其他变化”应是致其流失的重要原因。

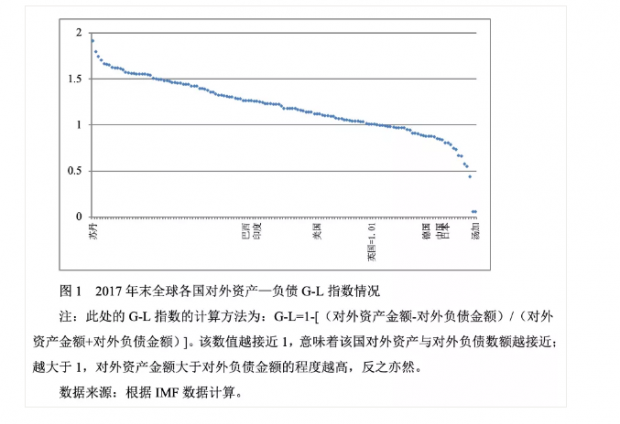

长期持续的经常账户顺差导致中国积累了大量的海外资产。截至2017年末,中国净国际投资头寸达到21007亿美元,对外资产规模高达71488亿美元。然而通过G-L指数[1]可以发现,与德国和日本一样,中国对外资产的数量远超对外负债,是典型的债权大国;美国、印度和巴西是典型的债务大国;英国则是“轻微”程度的债权国。“债务国”的对外负债风险问题和“债权国”的对外投资效率问题经常成为被关注的焦点。

2018年,中国经常账户顺差仅为491亿美元,并在2018年第一季度出现了继2001年第二季度之后的首次季度逆差。虽然2019年上半年中国经常账户顺差有所好转,但外部贸易环境仍存在极大不确定性。更为重要的是,由贸易顺差带来的金融资产增加,进而导致的对外资产的增长是一种“粗放型”增长方式。作为拥有巨大对外资产规模的国家,中国对外资产存量配置问题应引起关注。中国对外资产估值的损益情况如何?其中存在什么问题?和其他国家尤其是发达国家相对比的情况如何?这些都是我们将要分析的问题。

一、从金融账户入手来推断国际投资头寸的价值变动

国际货币基金组织(IMF)在其《国际收支手册(第6版)》(以下简称《手册(第6版)》)中明确说明,一国在一定时期内发生的金融账户交易是该国国际投资头寸金额变化的重要组成部分。在以往研究中,国内外研究者多从经常账户余额来推断该国净国际投资头寸的估值损益情况。然而一些国家——例如中国,经常账户与金融账户之间存在较大的误差遗漏,一旦将二者替换将会产生极大的计算误差。相比之下,直接从金融账户来推断国际投资头寸价值变动不仅符合规则,还具有诸多优点。对黄金和SDR估值损益的试算结果也表明该方法符合现实情况。

(一)估值效应的界定

一国的国际投资头寸变化由两部分构成。国际货币基金组织在2009年发布的《手册(第6版)》界定国际投资头寸金额变动包括:“金融账户交易”和“其他变化”。前者即是国际收支平衡表中金融账户的对应金额。后者包括“汇率变化”“其他价格变化”和“数量的其他变化”。[2]一直以来,国内外的相关研究对估值效应的界定较为混乱。有研究将“其他变化”界定为估值效应,然而却只强调汇率和价格变动的作用[3];有机构将“其他变化”直接称为除金融账户之外能够引起头寸变化的因素,例如美国经济分析局(BEA, Bureau of Economic Analysis)和日本财务省;也有机构将“汇率变化”与“其他价格变化”之和定义为“价值效应”“重新定值”等,例如德意志联邦银行、俄罗斯联邦中央银行和IMF;也有研究用流量—存量调整[4]或金融渠道—非金融渠道调整[5]来刻画国际投资头寸的变化。

科库罗等将仅受到“金融账户交易”“汇率变化”和“其他价格变化”影响的国际投资头寸数据界定为“原始的国际投资头寸”,将还受到“数量的其他变化”影响的头寸界定为“修正的国际投资头寸”。[6]受此启发,本文将“汇率变化”和“其他价格变化”之和定义为狭义估值效应;将包括“数量的其他变化”在内的含义更广泛的“其他变化”定义为广义估值效应。“狭义估值效应”更精确也更有迹可循,但对数据质量要求很高。“广义估值效应”在包含了“数量的其他变化”后,产生的原因相对模糊,但包含了更多信息,[7]虽然有时无法对其产生的原因做更为详尽的分析,但仍可从资产属性以及与他国数据的对比中做出有价值的推断,并以此发现国际投资头寸的异常变化。本文主要对广义估值效应进行考察。[8]

(二)通过经常账户余额推断净国际投资头寸的估值效应的方法值得商榷

《手册(第6版)》中,明确了金融账户而非经常账户是导致国际投资头寸变动直接因素之一。通过一国经常账户余额与国际投资头寸变动之间的缺口来初步推断该国净国际投资头寸的估值效应是一种直观方法。这一方法流行于20世纪末21世纪初。当时,美国对外贸易赤字问题和美国净对外负债问题一度引发全球担忧,二者之间的关系因而成为研究热点。[9]此后,也有国内研究者以此为框架分析中国净国际投资头寸问题。[10]

然而,以上方法会造成严重分析误差。若不考虑资本账户,国际收支平衡表中经常账户和金融账户净额的绝对值在理论上相等。1990-2017年,世界多数国家的经常账户与金融账户净额之间的相关系数较高,符合国际收支表的编制原理。其中,相关系数高于0.9的国家为103个,占样本总数的54.5%;美国经常账户余额绝对值与金融账户余额绝对值相关系数为0.959。经常账户余额与金融账户余额相关系数较小的国家主要为发展中国家,又以战乱国家、国内政治不稳定国家为多。[11]

然而,中国的经常账户与金融账户之间的缺口十分明显,二者相关系数仅为0.836,在所选的189个样本国家中仅排在第124位。尤其在近年,中国的经常账户与金融账户之间的缺口急剧扩大,若将样本区间缩短至2010-2017年,中国经常账户余额与金融账户余额的相关系数仅为0.17。中国经常账户与金融账户之间的误差遗漏项已经到了不可忽视的地步,余永定和肖立晟认为,中国存在“出口高报、进口低报,资本流入高报,资本流出低报”的问题。所以,用经常账户余额去考察中国国际投资头寸的估值效应无疑会导致极大的误差。[12]

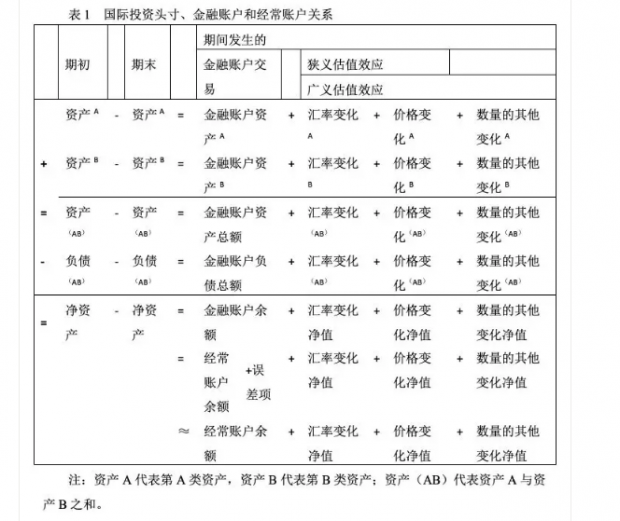

除符合国际投资头寸的统计规则外,通过金融账户判断国际投资头寸损益情况还有助于细化分析。金融账户中的资产(负债)项与国际投资头寸表中的资产(负债)项相互对应,并且各类投资及其子项目也存在对应关系。这样就可将对外资产、负债以及它们子项目的估值效应分别进行考察。各类资产受到的来自汇率、价格、其他因素的影响不尽相同——例如“现金和存款”的估值效应就极少包含价格变化因素;美元计价下“货币黄金”的价值变动不受汇率变动因素影响。如不区别对待各类投资就对净国际投资头寸进行整体分析,解释力显然有限。假定对外资产(负债)只包含两类资产A和B,则国际投资头寸、金融账户、估值效应和经常账户之间的关系可由表1表示。

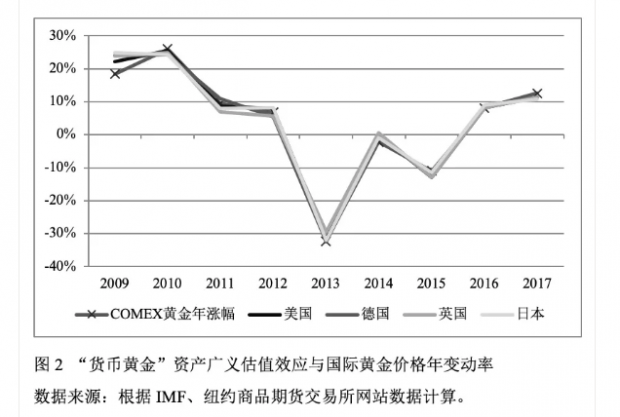

通过金融账户来分析资产的存量变化也符合现实情况。例如,以美元计价时,“储备资产”中的“货币黄金”的价值不会受到汇率变动的影响。同时,官方黄金储备易于统计且不易流失,所以“数量的其他变化”微小,那么官方储备的黄金资产的广义估值效应与狭义估值效应之间的差别就相对较小。[13]此外,2009-2017年间美国、德国、英国和日本的金融账户中黄金交易量为0,所以以上四国的黄金储备总额变动就仅由美元计价的国际黄金价格决定。对于上述四国,以下四者应相等:每年黄金资产总价值的变动率,黄金资产广义估值效应、狭义估值效应,美元计价的国际黄金价格年变动率。

图2显示,通过金融账户计算的“货币黄金”资产的估值效应与国际黄金价格年变动率几乎完全一致。与“货币黄金”类似,“特别提款权”(SDR)的估值效应也只受美元与SDR比价影响。IMF在2009年创造了1826亿SDR,在美元强势周期下拉低了SDR资产的估值效应,对各国SDR资产的年均估值效应造成干扰。若将2009年排除并以2010年为起始年份,那么2011-2017年SDR兑美元平均每年约贬值1.00%,样本国家SDR资产的年均广义估值效应也恰与此吻合。[14]以上均证明了在考察资产损益时回归本源方法的合理性。

在考察一段期间内的国际投资头寸总额变动时,科库罗等、古林查思将一段时期(例如N年)经常账户累积额看做是该时期净国际投资头寸变动的重要组成部分。将头寸变动额减去经常账户累计总额,便可为期间的广义估值效应,除以年份即为年均广义估值效应。[15]本文在此基础上将经常账户替换为金融账户,那么某项资产在一段时期内的总计广义估值效应的大小即为:

(期间初资产存量-期间末资产存量-期间金融账户总和)/[(期间初资产+期间末资产存量)/2]

除以年份即为年均广义估值效应的大小。

二、中国对外资产的结构和广义估值效应

对绝大多数国家而言,通过调节对外负债的结构和估值效应来优化净国际投资头寸的估值效应并不是最佳路径。例如对外负债中证券投资的高估值效应往往是本国经济良好状况的体现,一国不可能为了降低负债“利息”而“因噎废食”去期望本国股市行情低迷。对外负债中证券投资的高比重也往往体现了一国金融市场较高的开放程度。相比较而言,一国对外资产的估值效应和结构更能体现一国投资者对外投资的主动性,也是提高本国国际投资头寸整体估值效应水平的根本途径。

为了将中国国际投资头寸状况置于全球视角进行分析,本文选取187个国家作为样本国家。样本时间跨度选择美国次贷危机后的2009-2017年。IMF在《手册(第5版)》中提倡各国摒弃历史成本法,改用市场价值法对国际投资头寸进行统计。所以在2009年IMF发布《手册(第6版)》后,发生数据断层的概率已经大大降低。[16]与前版相比,《手册(第6版)》在金融账户和国际投资头寸方面的变动不大,前后易于衔接。[17]

在计算广义估值效应前,本文将金融衍生品从对外资产中剔除。金融衍生品在国际投资头寸中所占比重不高,全球(187个国家)金融衍生品占总对外资产4.90%。金融衍生品的经济意义也十分有限。例如美国经济分析局只提供净金融衍生品的广义估值效应数据,而不分别提供金融衍生品资产和负债的估值效应数据。日本银行则仅将金融衍生品的估值效应作为净国际投资头寸变动的参考项。

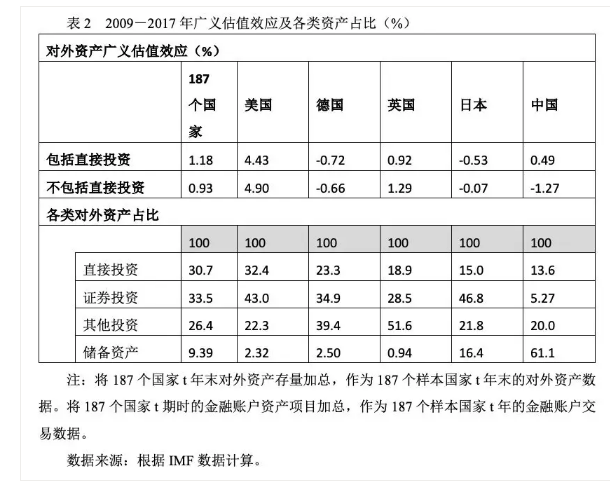

中国国际投资头寸的个别项目数据存在断层问题。例如2015年第一季度起新增了金融衍生品数据,以及在对外负债的个别项目中增加了数据源和改变了统计方法。由于本文并不涉及以上数据,所以对分析结果不会造成影响。此外,在对外资产中,直接投资有关数据虽然在一定时期采用了历史成本法,但是“随企业会计记录的完善而与市场价值越来越接近”。“证券投资”相关数据相对容易获取且准确性高。“其他投资”数据也比较准确。[18]所以,总体而言中国对外资产的数据比较准确。尽管如此,“直接投资”仍存在数据断层问题。对此,表2将分别列出包含和不包含对外直接投资的对外资产的广义估值效应,并在后文予以更详细分析。

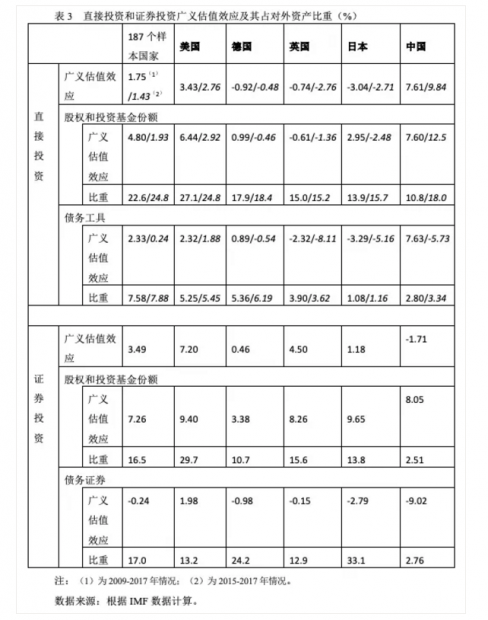

2009-2017年全球187个国家总体对外资产的估值效应为年均1.18%。其中,美国对外资产估值效应较高,体现出美国对外资产在获得估值收益方面的优势。从国际投资头寸的结构看,全球对外资产主要为直接投资和证券投资,储备资产占比最低。

中国对外资产的广义估值效应年均0.49%,低于世界平均水平,但总体尚可。从对外资产结构看,中国直接投资和证券投资资产的比重极低,不仅低于美国,也低于全球平均水平。同时,中国对外资产中储备资产比重高达61.1%,远超世界9.39%的平均水平。值得注意的是:在排除对外直接投资后,中国对外资产的年均估值效应降低了1.76个百分点至-1.27%,该降幅远超其他典型样本国家和世界平均水平。这说明中国对外直接投资获得了很好的估值收益。事实果真如此吗?

三、从国际投资头寸表看中国对外资产价值损益

一国对外资产包含五大类项目:直接投资、证券投资、金融衍生品、其他投资、储备资产。每类资产又包含若干子项目,且多数可以与金融账户相对应。本文拟在以上资产类别(金融衍生品除外)的基础上继续细分,通过分析中国和样本国家的每类资产的估值效应和内部结构,以期更加清晰地厘清中国对外资产的情况。

(一)股权投资估值收益虚高,债权投资估值损失明显[19]

直接投资和证券投资合计占到全球对外资产的65%以上,是两种重要的对外投资形式。二者均由股权投资和债权投资构成。

中国在2014年前后对返程投资的统计方法出现变动,致使对外直接投资出现数据断层。鉴于此,表2分别列出了2009-2017年和2015-2017年中国及全球对外直接投资的广义估值效应情况。2015-2017年间中国对外直接投资的年均广义估值效应高达9.84%,远超全球平均水平。 “股权和投资基金份额”是“直接投资”的最主要组成部分,中国在该投资项下的广义估值效应更是高达12.5%。2015-2017年中国对外直接投资在“走出去”战略的推动下增长迅速,占对外资产比重已经达到19.5%,虽低于美国和世界平均水平,但与英国和日本相比这一数字并不低。不过,中国“凭空”多出的对外直接投资存量十分可疑。

根据中国国家统计局的数据, 2015-2017年间“凭空”多出的直接投资主要分布在中国香港特别行政区、开曼群岛、英属维京群岛等离岸金融中心。中国内地投资者在开曼群岛、中国澳门、马达加斯加、英属维京群岛以及中国香港的直接投资的年均广义估值效应分别高达32.0%、17.9%、14.1%、11.5%和7.88%。2017年中国内地投资者在中国香港、开曼群岛和英属维京群岛三地(后文简称三大离岸金融中心)直接投资存量占对外直接投资总存量的74.8%。中国对外直接投资极高的广义估值效应很难由汇率和价格变动来解释。以中国内地投资者对中国香港的直接投资为例。首先,港币与美元贴合较紧,汇率变动导致的估值效应可以排除。再次,若资产价格变动会使国外投资者通过直接投资获得估值收益,那么不仅中国投资者,其他海外投资者也应可以在中国香港获得相近的估值效应。不过根据IMF的数据,中国香港对外负债中“直接投资”项的广义估值效应仅为1.56%,可见国外投资者在中国香港进行直接投资并不能获得估值“暴利”。中国澳门、马达加斯加、开曼群岛和英属维京群岛应与中国香港情况类似。

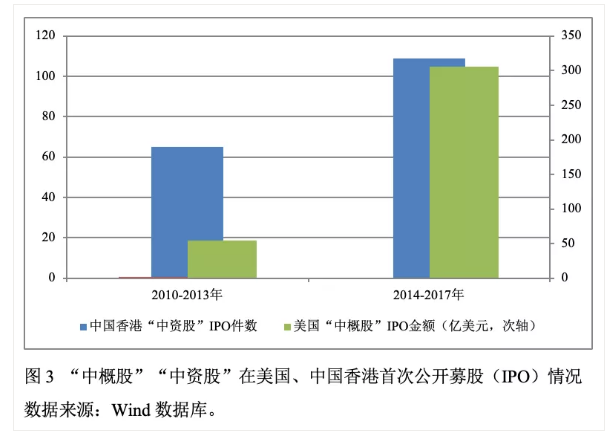

这表明,中国有大量直接投资并未体现在金融账户中的“直接投资”及其子项目之一的“股权和投资基金份额”中,而是直接出现在了国际投资头寸表中。同时我们也发现,中国内地投资者在上述“三大离岸金融中心”的FDI资产存量的显著增加主要发生在2014-2017年。在此期间,中国内地投资者对上述三地直接投资的“金融账户交易”也有明显增加——例如2014年流入到“三大离岸金融中心”的金额是2013年的2倍。可见,这期间中国对“三大离岸金融中心”的直接投资具有明显的目的性。“三大离岸金融中心”在避税和资本流动等方面具有优势,这对海外融资极为有利。以中国内地企业在海外的IPO募资为例,中国公司在美国和中国香港上市的公司数量和首次募资净额都在2014年后有大幅提升。而这些公司的注册地多为中国香港、开曼群岛等离岸金融中心。中国企业对离岸金融中心的直接投资极有可能通过IPO的形式实现了“广义估值效应”的增加。

此外,流到离岸金融中心的直接投资也包含了大量“跳板投资”“返程投资”,这并非是真正意义的对外直接投资。通过两种方法对中国对外直接投资“挤水分”后我们发现,中国对外资产以及对外直接投资的广义估值效应其实并不理想。第一种方法是将“直接投资”从对外资产中剔除,这样既可以避免2014年前后的数据断层问题,也可以彻底排除掉“虚假”对外直接投资。[20]表2显示此时中国对外资产的年均广义估值效应仅为-1.27%。第二种方法是将中国对三大离岸金融中心的直接投资从对外直接投资中剔除。这既可在一定程度上避免由“返程投资”导致的数据断层,也可以获得“比较真实”的中国对外直接投资的广义估值效应。在将中国香港、开曼群岛和英属维京群岛相关数据剔除后,2010-2017年中国对外直接投资的广义估值效应仅有-3.07%。[21]

与直接投资中的股权投资广义估值效应的虚高不同,中国对外证券投资中股权投资的广义估值效应为年均8.05%,比较合理。从估值收益率角度看,中国对外证券投资中的股权投资并未“踏空”美国次贷危机后全球股市普遍上涨的行情。不过,证券投资中的股权投资占对外资产比重仅有2.51%,远远低于世界平均水平和所选样本国家水平。所以从估值收益的绝对金额看,中国在次贷危机后全球股市回暖的行情中获益有限。相比之下,美国无论从估值效应收益率角度还是绝对收益金额的角度都获益颇丰。

2009-2017年中国“证券投资”中的“债务证券”年均估值效应为-9.02%。2011年到2017年中国对外“债务证券”广义估值效应每年都为负值,严重偏离世界平均水平和所选样本国家水平。相比于“股权和投资基金份额”,“债务证券”是相对安全的资产,狭义估值效应的绝对值应该较小——美国经济分析局、日本财务省、俄罗斯央行等公布的数据也能够予以证明。全球“债务证券”资产的年均广义估值效应的绝对值仅有0.24%。所以,中国对外资产中的“债务证券”投资估值损失也极有可能是“数量的其他变化”项造成。其中包括了因债务重组造成的损失(例如债务违约等),以及无法统计的资产流失等。[22]2015-2017年中国对外直接投资中的“债务工具”也同样遭受了明显的估值损失,年均为-5.73%。可见,近年来的对外债权投资也成为了中国对外资产流失的通道。对此,有必要对近年来对外债权投资的风险把控,或对统计漏洞问题进行反思。

(二)资本流失的可疑出口——“其他投资”

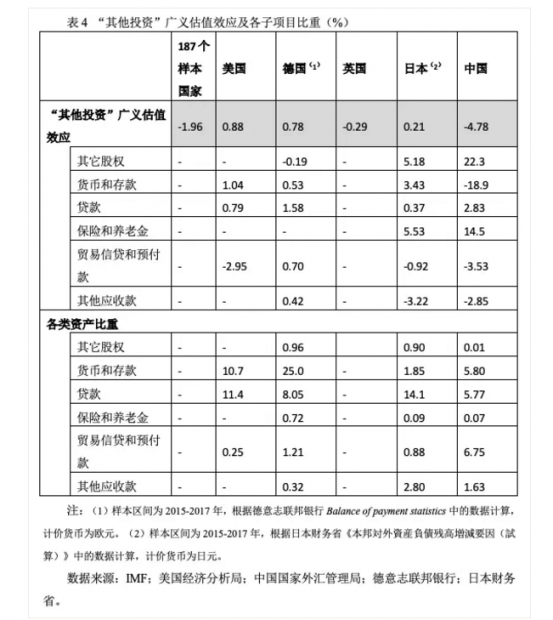

“其他投资”是各国统计差别较大的一项,也是容易被忽视的一项。表2显示其他投资在全球对外资产中占比达26.4%,足见其是一项不能忽视的资产。IMF以投资主体而非资产类别对“其他投资”进行细分,所以本文在分析个别国家对外资产中的“其他投资”细类时将根据各个样本国家提供的数据分别计算。五个典型样本国家的“其他投资”项下的子项目分类不同,数据的起始年份不同,计价货币也不尽相同,给对比造成了困难。尽管如此,仍可从有限的数据中挖掘有意义的信息。

美国BEA的数据中,所有“其他投资”子项目下的资产均不受价格波动的影响,只受汇率波动和数量的其他变化的影响。同样,德意志联邦银行的数据也显示“其他投资”不受价格波动的影响。从上述美国和德国的公布的数据以及“其他投资”子项目的属性看,可以认为:“其他投资”是估值风险相对较低的资产。美、德、英、日四国的“其他投资”均表现出较好的安全特征,年均广义估值效应均在±1%以内。

从全球角度看,“其他投资”却并不安全:年均广义估值效应为-1.96%,这主要是因个别国家的“其他投资”广义估值效应太低所致。例如,巴西和俄罗斯的“其他投资”每年承受巨大的估值损失。从巴西中央银行公布的国际投资头寸表和国际收支平衡表看,巴西每年在“贸易信贷和预付款”项目下流出巨额资金,而这笔资金却并未沉淀在国际投资头寸表中的“贸易信贷和预付款”项目下。俄罗斯的“其他投资”项目下,“其他应收账款”每年损失巨额资金,并主要从“非中央银行的接受存款公司”渠道消失。“其他投资”极有可能成为了这些国家资产流失的出口。

中国“其他投资”的广义估值效应为年均-4.78%,其中“货币和存款”平均每年竟有18.9%的估值损失,这一情况在2014年后尤为严重。“货币和存款”不受价格波动影响,那么就只会受到“汇率变化”和“数量的其他变化”的影响。美元仍然是世界第一货币。虽然不能获得中国外部存款的币种分布,但从银行业对外资产的币种分布看,2017年美元资产占到68%,[23]所以汇率波动导致中国“货币和存款”产生极端低估值效应的可能性不大。最终,影响“货币和存款”显著负估值效应的可能因素仍落在“数量的其他变化”上。

根据IMF《手册(第6版)》的界定,“数量的其他变化”主要由公司的注销和撤销、资产重新分类、改变居民地位的个人和其他实体的金融资产、保险准备金权益和标准化担保计划准备金四个因素导致。中国“货币和存款”广义估值效应常年为负,所以我们推断中国的“货币和存款”除因统计因素“消失”外,还可能是资本转移后的公司注销和撤销、改变居民地位因素所导致。其中,后者即是对外移民所致。例如,本国居民在国外有一笔存款,当其移民至他国时,该笔存款即从国际投资头寸表中的本国资产中划出。根据联合国公布的《国际移民报告(2017)》[24],2017 年全球前五大移民输入国为美国、沙特阿拉伯、德国、俄罗斯和英国;前五大输出国分别为印度、墨西哥、俄罗斯、中国和孟加拉。其中美国、沙特阿拉伯、德国、俄罗斯、英国为净移民输入国;印度、墨西哥、中国和孟加拉为净移民输出国。上述所举净移民输入国的“其他投资”广义估值效应全部为正值;孟加拉之外的净移民输出国的“其他投资”广义估值效应则全部为负值。

(三)储备资产:中国对外资产估值收益的压舱石

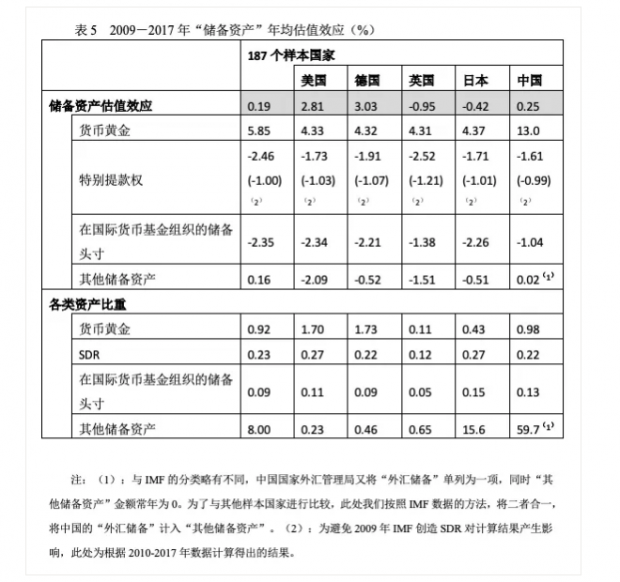

储备资产的估值效应较为稳健:一方面,“储备资产”(黄金除外)较少受到价格变动的影响,这也可以从美国、德国和日本发布的相关数据得到印证;[25]另一方面,全球60%左右的储备资产以美元计价,[26]由汇率波动导致的储备资产的增、减值效果就会大大降低。

美国和德国的储备资产估值收益较好,主要得益于2017年末国际黄金价格较2008年末上涨了接近50%,且黄金资产在其储备资产中占比较高。值得一提的是,中国黄金资产的年均广义估值效益高于其他国家,主要原因是中国国际收支平衡表中的金融账户显示中国在2009年购入当时价值48.76亿美元的黄金,此后国际黄金价格一直高于此时的价格,从而拉高了中国黄金资产的年均估值效应。截至2017年底,中国在2009年买入黄金是成功的投资行为。

狭义的外汇储备主要集中在“其他储备资产”项中,多数国家并不公布本国外汇储备的资产构成,但仍有国家提供相关数据,例如美国和俄罗斯。美、俄两国的“其他储备资产”条目包括“货币和存款”“证券”“金融衍生品”和“其他债权”。不过后二者占比极低,几乎可忽略不计。美国的数据显示,“货币和存款”不受“其他价格变化”影响;俄罗斯的“货币和存款”资产不受“数量的其他变化”影响。[27]此外,俄罗斯公布的数据也表明俄罗斯外汇储备中没有任何股票资产。美国不提供“证券”下“股”和“债”的详细数据,不过数据显示“证券”资产因“价格变动”导致的估值效应微小,甚至在2012年后为0。[28]若按美国和俄罗斯情况推断,“其他储备资产”的广义估值效应主要来自汇率因素。

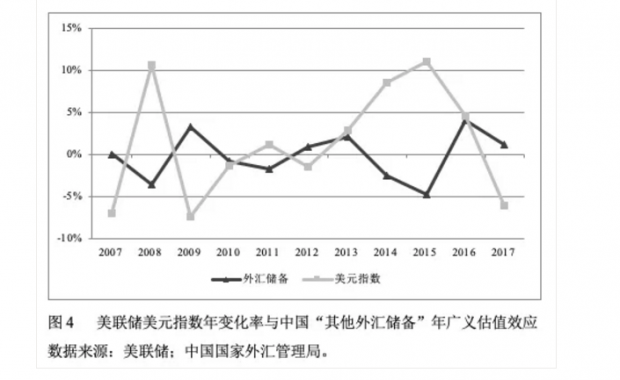

2009-2017年间中国的外汇储备占国际投资头寸对外资产的比重高达61.1%。尽管这一数字到2017年末降至45.3%,但也会对中国国际投资头寸对外资产的估值效应的大小产生重要甚至决定性影响。目前,中国并不公布外汇储备主要投资的资产类型和比重构成。从美国财政部公布的数据看,中国持有的美国证券资产中“长期债券”比重极高。近年来中国持有的美国“股票”资产占比提升,但仍处较低水平,若按美国和俄罗斯的情况类比,还可断定该“股票”资产并非主要由中国官方持有。2009-2017年间,中国外汇储备的年均广义估值效应仅有0.02%。“汇率变化”应是影响中国“其他储备资产”的最重要因素之一。事实上,中国的“其他外汇储备”与美联储美元指数间呈现出明显的负相关,相关系数达到-0.84:即美元升值1个百分点,中国的“其他外汇储备”就会遭受0.84个百分点的估值损失。另一方面,美元长期政府债券价格在2009-2017年间呈总体上涨态势,在一定程度上抵消了美元指数整体上涨给中国外汇储备带来的估值损失。

从估值损益角度看,中国的外汇储备既没有在危机时起到估值“稳定器”的作用,也没有在全球经济稳定时期获得较好的估值收益。2008年和2015年全球经济和资本市场发生震荡,美元在全球经济出现不确定性时往往因资金避险或回流而走强,中国外汇储备承受了估值损失。

与非储备资产的广义估值效应相比,外汇储备的广义估值效应相对较低,拉低了中国对外资产的估值效应。但如果将包含大量水分的“直接投资”剔除掉,中国外汇储备资产的广义估值效应就会高于非储备资产的广义估值效应。所以,中国的外汇储备还是起到了稳定中国对外资产估值效应的效果——虽未带来可观的估值收益,但也并未蒙受明显损失,没有出现大量资产“无故”消失的情况。

(四) 对外资产估值损益几何?

综上分析,2009-2017年,中国对外资产中的“直接投资”中的股权投资存在广义估值效应虚高的情况;“证券投资”中的股权投资的估值收益较好;“外汇储备”在估值损益方面虽然承受了机会成本,但整体微利;近年的“直接投资”中的“债务工具”,“证券投资”中的“债券投资”,“其他投资”中的“货币与存款”估值损失较高。

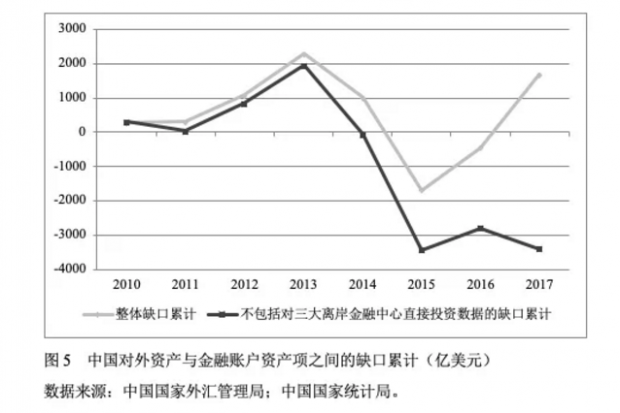

若将每年对外资产的广义估值效应视作“缺口”, 2010-2017年的“缺口”的累计值如图5所示。[29]从2010-2017年,中国对外资产的广义估值收益额累计3398亿美元,盈利能力欠佳但未产生估值损失。不过,中国对离岸金融中心的直接投资存在水分,在将中国香港、开曼群岛和英属维京群岛相关数据剔除后,这一数字则为-3411亿美元,折合每年-0.94%。

中国对外资产的缺口主要在2014年和2015年受到了负向冲击,对外资产的广义估值损失分别达到1285亿美元和2730亿美元,若不计算中国对三大离岸金融中心的直接投资,损失则会更大。其中,“储备资产”贡献了989亿和1502亿美元,主要由美元在2014年和2015年大幅升值所致;“其他投资”缺口为1218亿和874亿美元,除受到美元升值影响外,该项从2014年之后也一直成为中国对外资产消失的重要通道;“证券投资”在2015年有748亿美元的广义估值损失,主要由国际资本市场动荡所致。2016年和2017年,中国对外资产的广义估值效应逐渐弥补了前期缺口。不过,在剔除了对三大离岸金融中心的直接投资数据后,中国对外资产的估值收益并没有起色。

四、结论与政策建议

中国对外资产在2009-2017年间整体上获得了估值微利。但将中国内地对香港特别行政区、开曼群岛和英属维京群岛的直接投资相关数据剔除后,中国对外资产则蒙受了估值微亏。 中国对外“直接投资”表面上获得了良好的估值收益,实则可能蒙受损失。“证券投资”中的股权投资估值收益较好,但在中国对外资产中比重较低,所以中国基本缺席了次贷危机后全球股票市场上涨的行情。“外汇储备”估值收益中规中矩,虽不高但无损失。由于外汇储备在中国对外资产中占比较高,所以为中国对外资产的估值损益定下了基调。“证券投资”项下的“债务证券”,近几年“直接投资”项下的“债务工具”以及“其他投资”项下的“货币和存款”都是中国对外资产消失的渠道之一,有必要对以上项目予以高度关注。

在上述结论的基础上,我们提出如下政策建议。

第一,激发微观投资主体对证券投资尤其是其中股权投资的投资潜力。从次贷危机后的经验看,证券投资中的股权投资是估值收益最高的项目。在对资本流动有效监管的前提下,中国应鼓励金融资本合理合规地“走出去”。但需注意的是,以美国股市为代表的发达国家股市经过多年上涨,已经累积了一定风险。加仓时机不当则有可能蒙受估值损失。这就需要给予微观投资主体自主选择投资策略的空间。当然,这也对投资者把握“时机”的能力和专业水平提出了较高的要求。

第二,全球经济动荡时期,外汇储备并不能稳定美元计价的对外资产的估值效应,主动降低外汇储备占比要具体情况具体分析。全球经济动荡时,美国以及美元往往成为避险之处。在危机前增持避险货币资产是平滑甚至提升外汇储备估值收益的方式。减少外汇储备规模和占比,应建立在微观主体对外投资的水平有所提高、官方对资本外流能够充分有效监管和统计,以及人民币贬值预期消失的基础之上——这样的“藏汇于民”才更有意义。否则,对外资产蒙受损失和无端流失的概率会大大提升,与机会成本相比才是实实在在的损失。

第三,重视对资产流失较为严重的债权投资、“其他投资”。债权投资和“其他投资”尤其是其中的“货币和存款”资产的流失状况十分严重。这也体现出汇率变动和价格变动只是影响中国对外资产估值损益的部分因素。上述貌似最安全的资产恰恰是资产流失的重灾区。对资本转移和资本外流进行监管时,有必要对以上项目予以重视。

第四,鼓励“走出去”的同时需要加强对外投资资金的监管和统计。从中国的国际投资头寸表和金融账户之间的差额来看,有些缺口不仅是汇率和价格导致,“其他因素”例如统计因素、经济主体注销、资产转移、移民、债务违约等也会导致对外资产的流失。一方面,加强对流出资本的审核和监管,减小对外资产无故增加或消失的概率;另一方面,做好统计工作,统计误差虽不可能完全消除,但应尽量精细统计。

[1] Grubel, H. G. and Lloyd, P. J., Intra-Industry Trade: The Theory and Measurement of International Trade in Differentiated Products, London: Macmillan, 1975; Obstfeld, M.,“External Adjustment”, Review of World Economics, 140(4), 541-568, 2004.

[2] 即:期初资产-期末(或下一期期初)资产=金融账户交易+其他变化=金融账户交易+(汇率变化+其他价格变化+数量的其他变化)。对外负债同理。

[3] IMF, World Economic Outlook-Globalization and External Imbalance, Washington, D.C.: IMF Multimedia Service Division, 2005;Lane, P., and Milesi-Ferretti, G. M.,“The External Wealth of Nations: Measures of Foreign Assets and Liabilities for Industrial and Developing Countries”, Journal of International Economics, Vol. 55, No. 2: 263-94,2001;Devereux, M. B., and Sutherland, A., “Valuation Effects and the Dynamics of Net External Assets”, Journal of International Economics, 80(1): 129-143, 2010;Gourinchas, P-O.,“Valuation Effects and External Adjustment: a Review”, in Cowan, K., Edwards, S., Valdes, R. (eds.), Series on Central Banking, Analysis, and Economic Policies, vol. 12. Banco Central de Chile, Santiago, pp. 195-236. 2008.

[4] 李晓、周学智:“美国对外负债的可持续性:外部调整理论的扩展”,《世界经济》,2012年第12期,第130~155页。

[5] 肖立晟、陈思翀:“中国国际投资头寸表失衡与金融调整渠道”,《世界经济》,2013年第7期,第20~34页。

[6] Curcuru, S. E., Thomas,D., and Warnock, F. E., “Current Account Sustainability and Relative Reliability”, NBER Working Paper No.14295, 2008.

[7] IMF将该项描述为:交易和重新定值以外的因素引起的资产价值的任何变动。例如撤销和注销,资产的出现和消失、重新分类、居民地位的改变导致的资产变化等。美国经济分析局认为该项的产生主要由统计口径变化、直接投资的资本损益以及除汇率变动和价格变动因素之外导致国际投资头寸变化的因素导致。德国中央银行将其归为:不良贷款的勾销、部门变化、金融账户分类变化以及国际投资头寸表和国际收支表间不同数据来源造成的误差。日本银行将破产清算,移民,股票投资与直接投资间的转换,以及统计误差归为此项。

[8] 特殊说明外,后文中的估值效应即为广义估值效应。

[9] Lane, P. R., and Milesi-Ferreti, G. M.,“The External Wealth of Nations:Measures of Foreign Assets and Liabilities for Industrial and Developing Countries”, Journal of International Economics, 55 (2): 263-294, 2001;Tille, C., “Financial Integration and the Wealth Effect of Exchange Rate Fluctuations”, Journal of International Economics, 75(2): 283-294, 2008;Lane, P. R., and Shambaugh, J. C., “Financial Exchange Rates and International Currency Exposures”, American Economic Review,100(1):518-540, 2010.

[10] 刘琨:“估值效应的规模及结构的测算理论与方法研究”,《世界经济研究》,2016年第1期,第57~65页;杨权、鲍楠:“金砖国家估值效应的规模及结构分析”,《世界经济研究》,2017年第10期,第93~110页;程希、舒艳:“估值效应波动——基于面板VAR的分析”,《国际金融研究》,2014年第5期,第88~96页;齐天翔、陈瑞、林博:“亚洲国家估值效应波动分析”,《国际贸易问题》,2016年第6期,第50~56页;刘威、郭小波:“汇率波动对一国估值效应的非线性影响研究”,《世界经济与政治论坛》,2018年第3期,第128~151页。

[11] 根据IMF数据计算。由于数据的可得性,个别国家的样本期间短于1990-2017年。

[12] 余永定、肖立晟:“解读中国资本外逃”,《国际经济评论》,2017年第5期,第97~115页。

[13] 美国的情况可以从美国经济分析局(BEA)公布的详细数据中得到印证。

[14] 根据IMF数据计算。可参见后文表5。

[15] Curcuru, S. E., Thomas, D., and Warnock, F. E., “The Stability of External Imbalances: the Role of Return Differentials”, NBER Working Paper No.13074, 2007;Curcuru, S. E., Thomas, D., and Warnock, F. E., “Current Account Sustainability and Relative Reliability”, NBER Working Paper No.14295, 2008;Gourinchas, P-O., “Valuation Effects and External Adjustment: A Review”, in Cowan, K., Edwards, S., Valdes, R. (eds.), Series on Central Banking, Analysis, and Economic Policies, vol. 12. Banco Central de Chile, Santiago, pp. 195-236, 2008.

[16] 兰和弗莱提(Lane and Milesi-Ferretti)创建的“国家外部财富数据库”(The External Wealth of Nations)提供通过市场价值法推算出的1970-2011年各国国际投资头寸数据。但该数据库已不再更新2011年后数据。笔者猜测这和越来越多的国家开始统计(并采用市场价值法)本国国际投资头寸数据有关。

[17] IMF, Balance of Payments Manual, Fifth Edition, 2005;Balance of Payments and International Investment Position Manual, Sixth Edition, 2013;《国际收支和国际投资头寸手册(第6版)》,2013年。日本银行:《国際収支関連統計の見直しについて》,2013年10月。

[18] 国家外汇管理局:“正确解读中国国际投资头寸表”, [2019-07-02]。

[19] 不包括外汇储备中的证券投资。

[20] 该方法的缺点是:“真实”的对外直接投资也会被误删。

[21] 中国国家统计局对外直接投资存量数据中,中国内地对中国香港直接投资数据在2008-2009年出现极大断层。此处以2009年末数据为起始数据,计算2010-2017年广义估值效应。

[22] 具体可参见:中文版《手册(第6版)》。

[23] 中国国家外汇管理局国际收支分析小组:《2017年中国国际收支报告》,2018年3月。

[24] International Migration Report, United Nations, 2017.

[25] 美国相关数据可在美国BEA发布的“Change in the Yearend U.S. Net International Investment Position”中获得;德国相关数据可在德意志联邦银行发布的“International Investment Position - Reconciliation Account”中获得;日本相关数据可在日本财务省发布的只有日文版的《本邦対外資産負債残高増減要因(試算)》中获得。

[26] IMF, COFER数据库。

[27] 数据来源:BEA:“Change in the Yearend U.S. Net International Investment Position”;俄罗斯中央银行:International Investment Position of the Russian Federation:Standard Components, 2008-2017。俄罗斯中央银行公布的相关数据中“价格变化”和“汇率变化”因素合并统计,所以无法获知“价格变化”的大小。

[28]数据来源:BEA:“Change in the Yearend U.S. Net International Investment Position”.

[29] 根据中国国家统计局公布的数据:2008-2009年间中国内地对香港特别行政区的直接投资数据出现较大的跳跃。本部分需要利用以中国香港为代表的离岸金融中心的数据进行分析,为了尽量准确和客观,本部分将主要考察2010-2017年间中国对外资产的广义估值情况,而非2009-2017年。

(本文发表于《国际经济评论》2019年第6期。)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}