注:2020年4月13日晚,我在中国首席经济学家论坛组织的首席直播课上作了关于国内外经济金融走势的在线讲座。这个讲座随后在第一财经、百度、腾讯、新浪、搜狐、和讯六个平台播出,累计收看数量超过百万。本文是这个讲座的文字要点与PPT。转载请务必注明出处。

大家好,我是中国社科院世界经济与政治研究所研究员张明,今天和大家聊的话题是肺炎疫情下国内外经济金融走势,本次直播课主要包括以下四方面内容:肺炎疫情的演进;

全球金融动荡与全球经济增长;

中国经济增长与政府应对举措;

资产价格走势与资产配置策略。

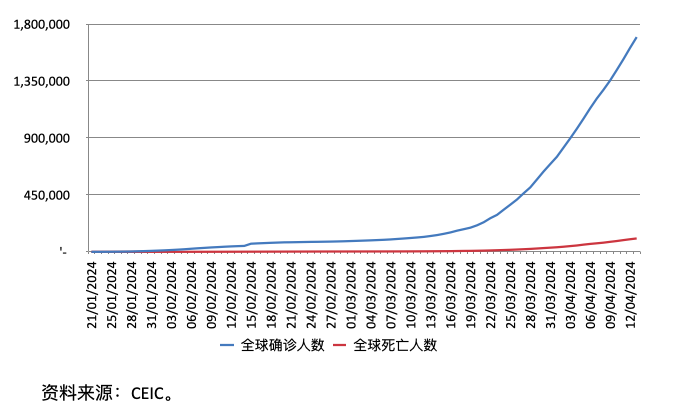

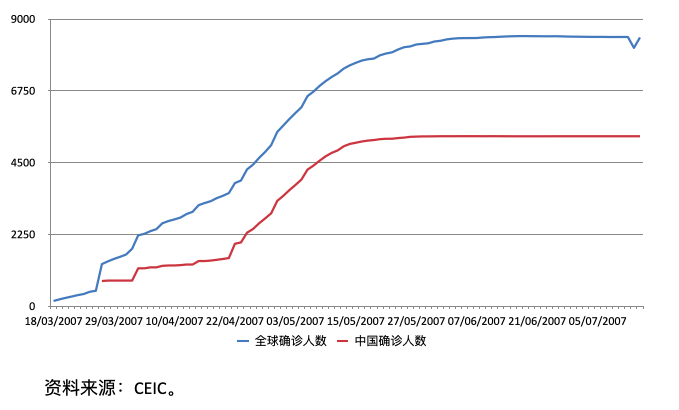

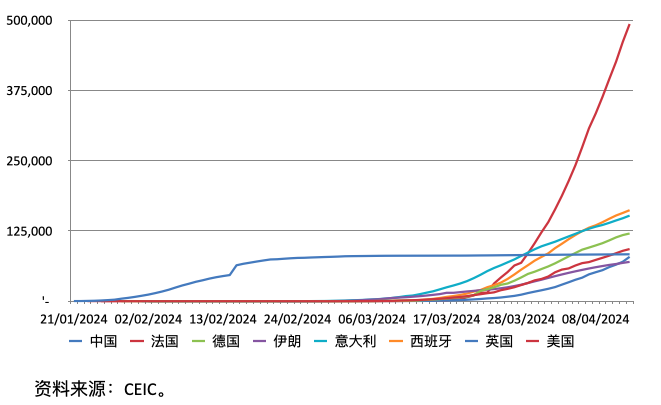

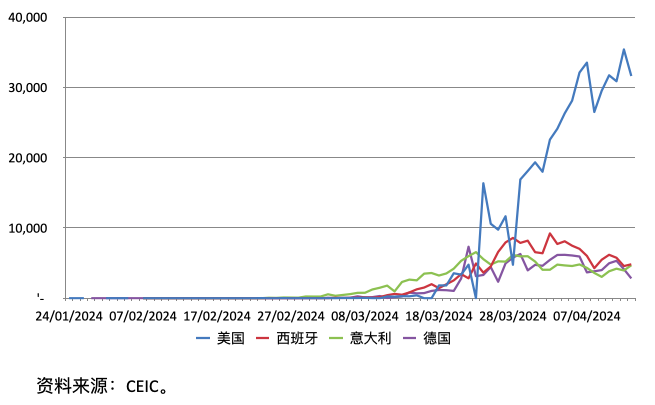

新冠肺炎全球确诊人数与死亡人数持续增长,相比之下,SARS确诊人数要少得多,新冠肺炎死亡率仍低于SARS,但上升很快。目前,发生肺炎疫情的国家(地区)已经超过210个,美国确诊人数已经超过50万人,全球主要经济体目前都是疫情冲击比较严重的国家,全球经济增长不容乐观。主要国家新增确诊人数拐点已现,因此最近全球资本市场有明显反弹。

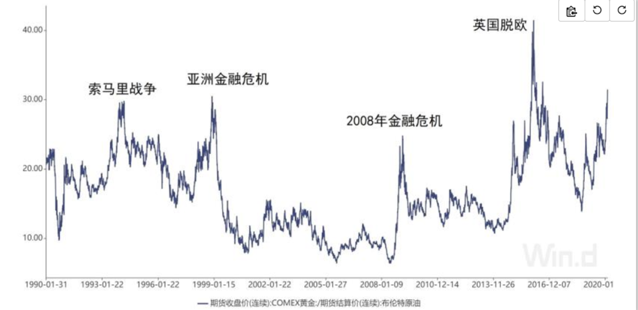

道琼斯工业指数在2020年3月急速下跌,最严重时,美股在10个交易日内4次熔断,美股在3月份步入熊市,布伦特原油期货价格在2020年3月暴跌,由年初的每桶60美元跌到20美元,美国10年期国债收益率降至历史新低 2020年3月9日仅为0.54%,3月18日上升至1.18%,黄金价格正在逼近历史高点,2020年3月6日至18日,黄金价格一度由每盎司1684美元跌至每盎司1474美元,今年总体以来,美元指数震荡上行,市场对美元的需求在增长。金油比(可简单理解为一盎司黄金能够买多少原油)在3月份重返30以上,每当金油比升到30以上时,就会有大事发生,例如索马里战争,1997年亚洲金融危机,2008年世界金融危机,那么这次金油比再次到达峰值,是否会引发地缘冲突事件,还有待观察。肺炎疫情爆发以来,全球金融资产总体上呈现风险资产价格大跌(股市、原油),避险资产价格波动中上行(美国国债、黄金、美元)的格局,说明投资者风险偏好在下降,避险情绪在上升;

2020年3月9日至18日这10天内,发生了风险资产价格与避险资产价格同时下跌的罕见局面,原因是市场上出现了流动性危机,投资者为了获得流动性,不惜抛售所有资产;

随着美联储采取极其宽松的财政货币政策救市,流动性危机已经得到缓解。避险资产价格开始重新上升,风险资产价格也从快速急跌模式转为双边震荡模式;

触发原因:新冠病毒肺炎疫情的爆发与扩散,很多国家的政府在应对疫情时不够给力;沙特俄罗斯就减产协议谈崩,全球原油价格暴跌。深层次原因:全球经济增长动能疲弱,没有摆脱“长期性停滞”;发达国家应对经济下行的政策空间越来越有限,无论是财政政策还是货币政策,传统的政策空间都所剩无几;中东地区地缘政治冲突又以新的形式升级,表面上沙特俄罗斯之间是就减产协议谈崩,但“沙俄博弈”一直在中东地区存在。

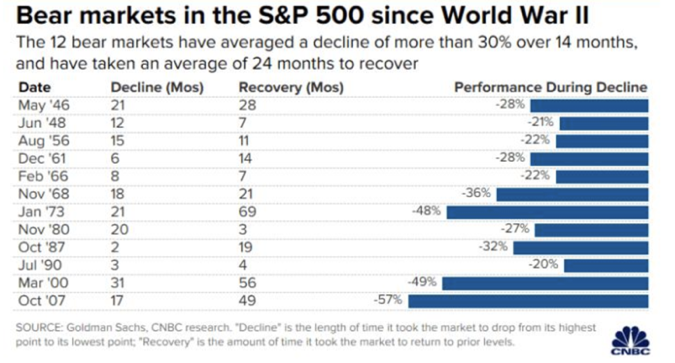

过去10年美国股市的结构性新特征:大量上市公司通过回购股票虚增每股利润、进而推高股价;大量机构投资者通过ETF进行权益投资,交易结构类似,在遭遇外部冲击时,容易发生踩踏;对冲基金采取的交易策略(Risk Parity等)加剧了市场的波动性。潜在风险:美国股市下行可能尚未结束,熊市可能刚刚开始;还存在以下三个定时炸弹:美国企业债市场(美联储新出台的措施已经部分缓解了相关风险);南欧国家主权债;部分较为脆弱的新兴市场国家,目前整个新兴市场国家遭遇了有史以来最严重的短期资本外流,对一些经济基本面比较脆弱的新兴市场国家,未来可能面临本币贬值、外债高起、资产价格下跌,可能出现货币危机、债务危机等,比较危险的国家主要有阿根廷、土耳其、南非和马来西亚。为什么说美股下跌可能尚未结束呢?2000年美国互联网泡沫破灭,导致美国股票泡沫破灭而引发严重的股票危机,持续时间为2年半,股价下跌幅度为50%,最近一次下跌为07、08年金融危机,美股持续时间1年半,下跌幅度为57%,本次新冠疫情美股下跌不到两个月,下跌幅度为20%,如果本次新冠疫情对全球经济的冲击是持久的,应该说美股的熊市可能才刚刚开始。

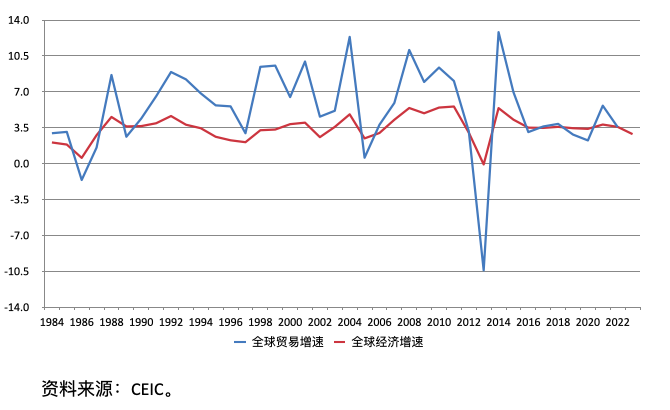

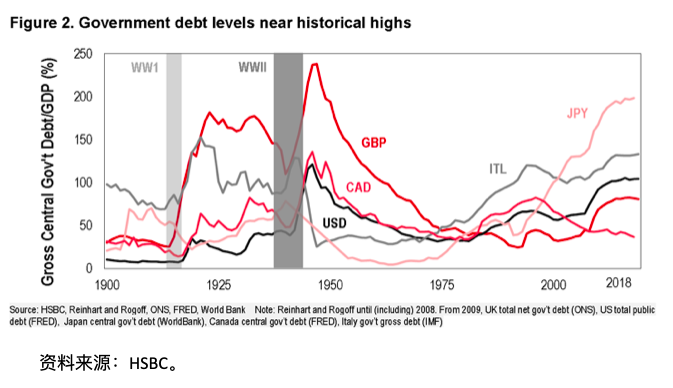

从11年起到19年,全球经济增速每况愈下,危机之后全球经济没有走出停滞的怪圈,被美国经济学家萨默斯称为“经济长期停滞”(persistent stagnation),今年全球经济很可能是负增长,所以说“经济长期停滞”不但没有走出,还有可能被此次新冠肺炎疫情所强化。最近几年,全球贸易摩擦在加剧,全球贸易增速甚至弱于全球经济增速,整个经济增长格局是不利于贸易增长的。发达经济体2019年经济增速集体下行,肺炎疫情让主要经济体国家的经济雪上加霜,这些国家未来一段时间的经济会很低迷。Markit制造业PMI走势出现明显下行。发达国家财政政策空间日益狭窄(政府债务/GDP),政策性利率降息空间非常有限,日本和欧元区已是负利率,美国和英国已距离零利率不远了,10年期国债收益率基本为零或为负。

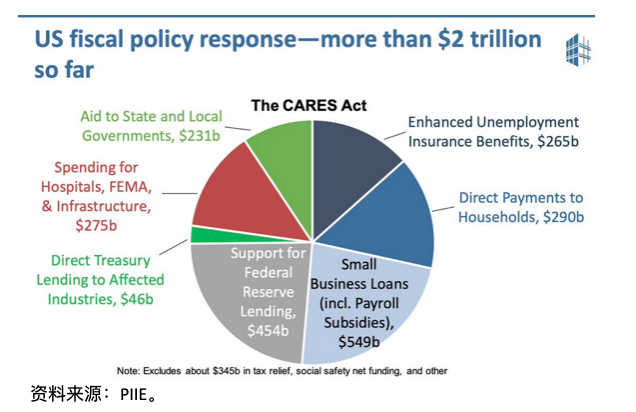

美国2.2万亿财政刺激的分布,这个财政政策的结构值得中国政府借鉴。全球政府债务接近历史高点,财富分配失衡导致民粹主义兴起,如果全球的收入分配还没有改变,未来全球经济很难恢复到高增长阶段,也很难摆脱地缘政治冲突频发的格局。

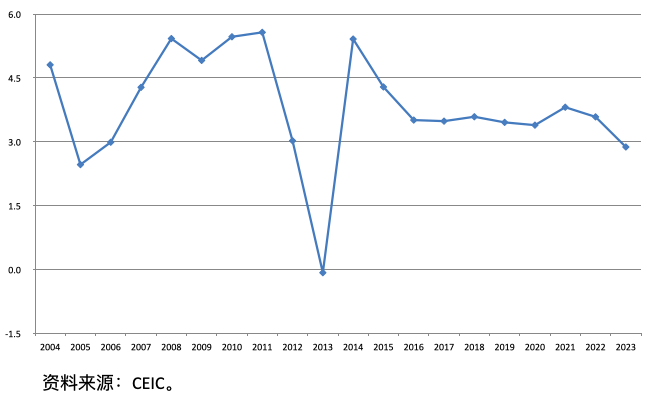

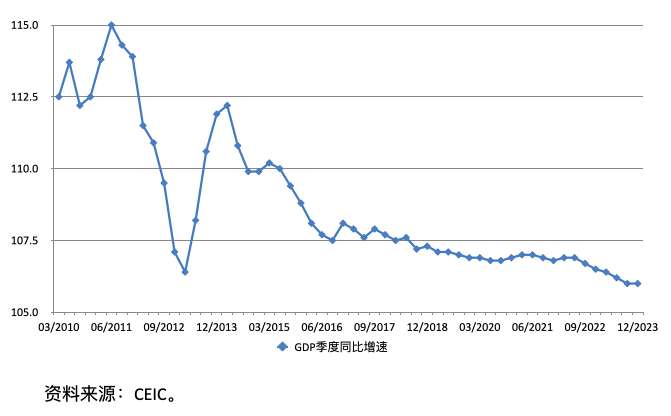

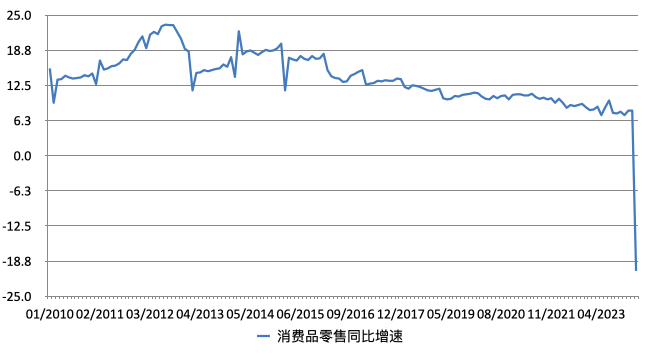

中国GDP增速持续下行,由2007年的14.2%降至2019年的6.1%,从三驾马车对经济增长的贡献来看,消费品零售增速2020年1-2月显著下跌,制造业与基建投资受疫情冲击较大,PMI指数2020年2月猛烈下挫,工业增加值累计同比增速2012年以来呈现趋势性回落,进出口增速增长前景不容乐观,CPI与核心CPI增速发生背离,CPI上涨主要源自猪肉价格上涨,PPI增速再度下行。消费:2020年2月至今,消费业遭遇重创,尤其是交通、旅游、餐饮、娱乐、零售等行业;上述行业中的企业多为中小企业,春节本应是其一年销售旺季。投资:受制于劳动力流动限制导致的开工不足,以及内外需疲软;制造业;基础设施;房地产(肺炎期间房地产销售非常低迷)。

进出口:Q2将会遭遇很大冲击;货物贸易方面,企业开工不足,订单也受到影响;服务贸易方面,进出口均显著下降(跨境旅游、留学、商务交流均显著收缩)。通货膨胀:肺炎疫情是一种供给侧冲击,可能会降低本轮CPI增速回落速度。就业:服务业与出口行业企业倒闭可能释放出较大规模劳动力;2020年本来就有870万大学本科与高职学生毕业;湖北籍农民工短期内就业可能遭遇歧视。

正面影响:医疗卫生行业、互联网医疗、养生保健行业(围绕如何提高免疫力)、居家运动器材、环境保护行业、AI产业、社区生鲜电商、自媒体、电商物流、在线培训、远程办公软件、视频会议平台、VR、AR等场景体验、网络游戏、网络院线;本次疫情结束后,中国经济占全球经济的比重将会进一步上升。负面影响:疫情结束后中国的国际环境可能严重恶化;中国企业与全球产业链的脱钩加速;

政府可能采取的救市政策:财政政策、货币政策、结构性改革2020年中国政府将会实施更具扩张性的财政政策,但地方政府政策空间很小,关键取决于中央政府的政策力度;

2020年中央财政赤字占GDP比率有望提升至4%,中央政府可能发行1.5万亿人民币的特别国债;

2020年地方政府专项债规模有望达到3.5-4万亿人民币,重点 用于支持新的基础设施投资。2020年的基础设施投资将更加重视“补短板”;

提高赤字比率、发行特别国债、提高专项债发行规模,可以额外新增4-5万亿人民币财政刺激,相当于GDP的5.0%;

中国企业总税率位居全球前列,税收政策方面的减税降费力度更大,已经出台了允许企业延迟缴纳社保与住房公积金的政策;

中国的货币政策放松没必要追求欧美央行,应该按照自己的节奏进行。2020年中国政府将会实施更加宽松的货币政策,一方面通胀压力将在2020年下半年下降,另一方面美联储降息打开了中国货币政策的空间;

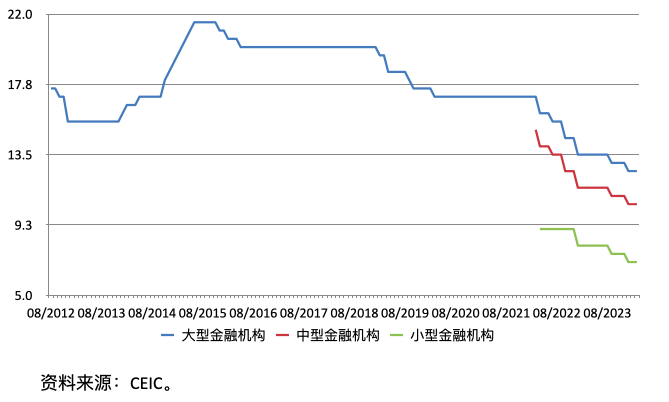

降准:2020年将有5次左右降准(目前已经降准三次);

降息:2020年央行将会继续下调MLF-LPR利率,以引导银行贷款利率下行;调降基准存款利率的必要性不大;央行已经下调法定存款准备金利率;

公开市场操作:频率更高、规模更大、目标利率更低;

2020年3月,M2增速明显反弹;2020年一季度新增社会融资已经显著上升;

大中型商业银行存款准备金率仍有一定12%左右的下调空间,存贷款基准利率自2015年Q4以来未曾调整,最近两个积极信号,M1与M2增速最近有所反弹,Q1新增社会融资规模11万亿,创下历史新高。4月9日,中共中央、国务院出台了《构建更加完善的要素市场化配置体制机制意见》。

总体:完善主要由市场决定要素价格机制;完善要素交易规则和服务;提升要素交易监管水平;营造良好改革环境;

土地:建立健全城乡统一的建设用地市场;深化产业用地市场化配置改革;鼓励盘活存量建设用地;

户籍:深化户籍制度改革;探索城市群户籍准入年限同城化累计互认;放开放宽除个别超大城市外的城市落户限制;试行以经常居住地登记户口制度;

人才:畅通劳动力和人才社会流动性渠道;加大人才引进力度;

金融:完善股票市场基础制度;加快发展债券市场;主要扩大金融业对外开放;实施存贷款基准利率与市场利率并轨;增强人民币汇率弹性;

科技:健全职务科技成果产权制度;促进技术要素与资本要素融合发展;

数据:提升社会数据资源价值;加强数据资源整合和安全保护;推进政府数据开放共享;

未来一段时间,随着结构性改革的推进,要素流动的藩篱被打破,未来中国新一轮区域经济一体化进程蓄势待发,未来中国有五个区域非常重要,会成为区域一体化的重点,粤港澳大湾区、长三角、京津冀、中三角、西三角,各类要素都会加速向这五个区域聚集。

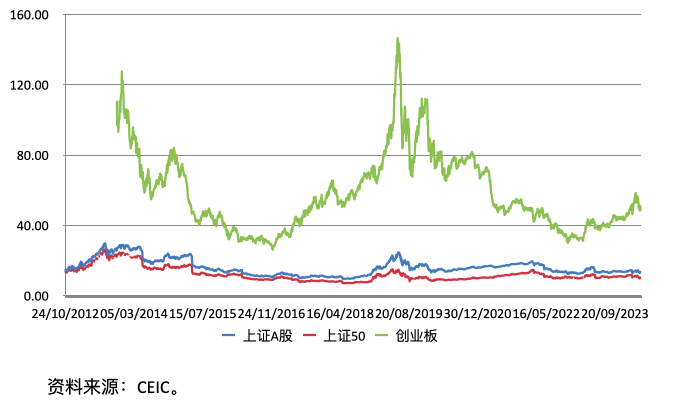

2020年3月31日,上证50市盈率10倍,创业板市盈率49倍但是,2020年可能成为企业债券违约高峰期,因此应避开高风险的信用债。中国房地产第四个周期已经被显著拉长,从销售与投资走势来看,房价走势未来不乐观,土地购置面积2019年显著下跌,房地产行业销售集中度近年来显著上升。投资建议:在经济衰退与市场震荡期,保护本金安全至关重要:全球:仍应以避险为主,关注衰退风险,避开潜在雷区;建议适当增持美元、日元、瑞士法郎、黄金;中国作为石油最大进口国应该大规模购买原油;关注美国企业债、南欧主权债、新兴市场货币的潜在风险;目前抄底美股为时尚早。

国内:风险与避险应该并重;定投具备投资价值的蓝筹龙头股;适当增持利率债,避开高风险信用债;减持大宗商品;尽快减持三四线房地产,一二线重点城市房地产投资应该关注核心地带小户型(降低杠杆);关注新一轮区域一体化提供的投资机遇;全球经济将在2020年陷入衰退,但衰退时间仍具不确定性;疫情结束后保护主义与单边主义将会加剧,全球产业链演变前景面临不确定性。中国经济从2020年Q2起将会显著反弹,但2020年不应追求过高经济增长;应对疫情应以财政政策为主、货币政策为辅;财政政策应以转移支付为主、基础设施建设为辅;以要素价格市场化与新一轮区域一体化为代表的结构性改革应该提速。全球资产配置应以避险为主,推荐黄金、美元、日元、瑞郎等资产,应回避美国企业债、南欧主权债、新兴市场货币等风险资产;国内资产配置应风险避险相结合,推荐蓝筹龙头股、利率债、一二线重点城市核心地带小户型;应减持小盘股、低级别信用债、大宗商品、三四线城市房地产。

扫描以下二维码,或者点击文末左下方的阅读原文,可以购买我的新书《穿越周期:人民币汇率改革与人民币国际化》。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}