注:本文发表于《当代金融家》2020年第5期,转载请务必注明出处。

一、迄今为止人民币国际化的进展

在2008年全球金融危机爆发后,中国政府从2009年起大力推进人民币国际化。在过去11年时间内,人民币国际化取得了长足的进展,但同时也经历了由快速发展到发展停滞的周期变化。我们可以从跨境结算、离岸市场发展与双边货币互换这三个角度来梳理迄今为止人民币国际化的进展。[1]

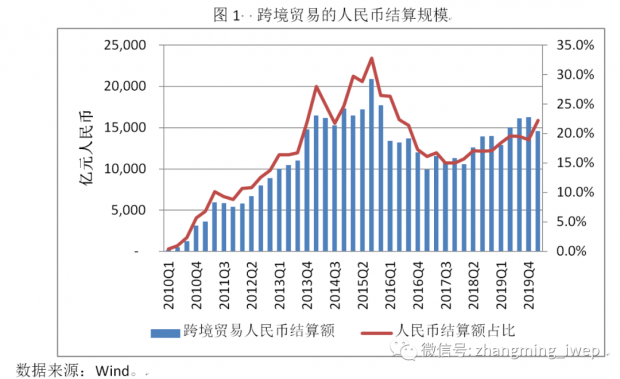

从跨境贸易人民币结算来看,迄今为止人民币国际化可以分为三个阶段(图1)。阶段之一是2010年1季度至2015年3季度,跨境贸易人民币结算的季度规模由184亿元增长至2.09万亿元,人民币结算规模占跨境贸易总规模的比重由0.4%上升至32.8%。阶段之二是2015年3季度至2017年1季度,跨境贸易人民币结算的季度规模由2.09万亿元下降至0.99万亿元,人民币结算规模占比由32.8%下降至16.1%;阶段之三是2017年1季度至2020年1季度,跨境贸易人民币结算的季度规模由0.99万亿元是上升至1.46万亿元,人民币结算规模占比由16.1%回升至22.2%。换言之,跨境贸易人民币结算经历了上升—下降—回升三个阶段。

跨境直接投资人民币结算也经历了类似的上升—下降—回升三阶段(图2)。在2015年3季度,人民币计价的外商直接投资(FDI)与中国对外投资规模(ODI)分别达到5734与3323亿元的峰值。到2017年1季度,人民币计价的FDI与ODI规模分别下降至1776与641亿元的阶段性低点。2020年1季度,上述规模分别回升至5500与2300亿元。此外,不难发现,人民币计价的FDI规模持续显著超过人民币计价的ODI规模,这意味着人民币在跨境直接投资项下存在持续的净回流。

不过,虽然人民币在跨境结算方面取得了长足进展,但迄今为止人民币跨境结算占全球结算的比重依然并不高。如图3所示,截至2020年3月,人民币跨境结算占全球结算的比重仅为1.85%,在全球排名第5,与排名一二位的美元(占比超过40%)、欧元(占比超过30%)仍有重大差距,与排名三四位的英镑(占比约为7%)、日元(占比约为3.5%)也仍有一定差距。

我们可以从离岸市场人民币存款规模的变化来观察离岸人民币市场的发展。如图4所示,在2010年至2015年上半年期间,离岸人民币存款规模迅速上升。例如,香港人民币存款规模由2009年底的627亿元上升至2015年7月底的9941亿元。然而,从2015年下半年至2017年1季度,香港人民币存款规模由9941亿元下降至5073亿元。同期内,台湾与新加坡离岸人民币存款也呈现出类似的变动趋势。不过,从2017年2季度至今,香港人民币存款规模出现一定程度回升,但台湾与新加坡人民币存款规模也没有出现回升。

从2008年底至2018年5月底,中国央行与其他央行签署的双边本币互换的累积规模由1800亿元上升至3.47万亿元。不过,从2018年6月至今,双边本币互换累积规模没有继续增长。此外值得一提的是,过去10余年来,激活使用这种双边本币互换的案例仅有寥寥可数的几起,且规模并不算大。

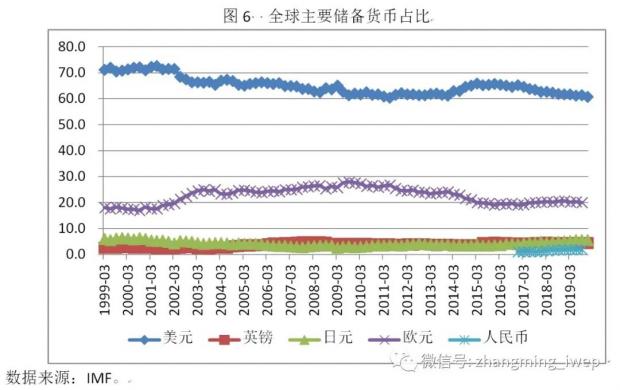

我们可以从国际支付份额、外汇交易份额与储备货币份额这三个角度来比较国际货币的地位。如上所述,从国际支付来看,迄今为止人民币支付占比不到2%,在全球排名第5。从外汇交易来看,如表1所示,从2007年至2019年,人民币外汇交易占全球外汇交易的份额由可以忽略不计上升至4%(总份额为200%),在全球排名第8,不仅显著落后于美元、欧元、日元与英镑,目前还落后于澳元、加元与瑞郎。从储备货币来看,如图6所示,人民币储备资产在全球储备资产中的占比由2016年底的1.1%上升至2019年底的2.0%,在全球范围内排名第5,显著低于美元(占比超过60%)与欧元(占比超过20%),也略微落后于日元与英镑。综上所述,目前人民币在国际货币中大致可以排至第5位,但距离美元与欧元的差距依然很大。在未来十年内,人民币赶超英镑与日元成长为全球第三大国际货币,应该是更加现实的目标。

作为一个里程碑式事件,2015年底,IMF决定将百人民币纳入特别提款权(SDR)货币篮子,SDR货币篮子相应扩大至美元、欧元、人民币、日元、英镑5种货币,人民币在SDR货币篮子中的权重为10.92%,低于美元的41.73%与欧元的30.93%,但高于日元的8.33%和度英镑的8.09%。不过,我们也要清醒地看到,目前人民币在国际支付、外汇交易与储备货币中的实际占比,都显著低于人民币在SDR中的权重。之所以人民币在SDR中的权重能够超过日元与英镑,是因为中国经济在总量方面具有优势。

综上所述,从2010年至2020年初人民币国际化的发展历程来看,人民币国际化大致经历了上升—下降—回升这三个阶段,上升与下降阶段的拐点在2015年3季度,而下降与回升的拐点在2017年1季度。导致人民币国际化速度变化的因素有很多,但其中最重要的因素是人民币兑美元汇率走势。事实上,在2015年811汇改之前,人民币兑美元汇率总体上是不断升值的,这使得外国居民与机构更愿意持有人民币计价金融资产,人民币国际化因此不断提速。在2015年811汇改至2016年年底,人民币兑美元汇率出现持续较大幅度贬值,这导致人民币国际化进程出现了减速、甚至一定程度的逆转。从2017年年初至今,人民币兑美元汇率总体上呈现出双向波动态势,由于单边贬值压力被削弱,人民币国际化出现了一定程度的回暖。

二、后疫情时期人民币国际化面临的新机遇

在2020年初,新冠病毒肺炎疫情的爆发与扩散成为全球范围内最重大的事件。目前来看,新冠病毒已经成为仅次于1918-1919西班牙流感之后最重大的全球性疫情,它不仅重创了全球金融市场(例如在2020年3月,全球股市与原油价格等风险资产价格持续暴跌),而且也将使得全球经济陷入衰退。根据IMF2020年4月份最新世界经济展望的预测,全球经济增速将由2019年的2.9%陡降至2020年的-3.0%,这甚至显著超过了2008年全球金融危机后全球经济的降幅。为了应对疫情对金融体系与实体经济的负面冲击,全球很多国家都出台了规模巨大的财政货币救市政策。目前来看,无论疫情演进,还是金融市场与实体经济的前景,目前均面临着较大程度的不确定性。

不过,笔者认为,本次肺炎疫情的爆发,可能显著改变未来全球实体经济与金融市场的发展前景,也可能显著改变主要大国与主要货币之间的相对实力。在本次疫情得到基本控制之后,人民币国际化将会面临新的发展机遇。

首先,由于本次肺炎疫情率先在中国爆发,而中国政府实施的强有力防控措施也导致肺炎疫情率先在中国得到控制,这就导致在2020年随后时间内,将会出现中国经济增速显著反弹、全球经济增速显著下行的格局。目前来看,中国经济的底部就是2020年1季度,GDP增速为-6.8%。笔者预计在2、3、4季度,中国GDP同比增速有望分别达到2.0%、6.0%与7.0%,这意味着2020年全年中国有望录得2-3%的经济增速。相比之下,如果疫情在下半年得到有效控制,那么全球经济与发达国家的经济底部将在今年2季度。根据IMF的预测,2020年美国、欧元区、日本、德国、法国、英国的经济增速分别为-5.9%、-7.5%、-5.2%、-7.0%、-7.2%与-6.5%。换言之,在2020年,中国与其他主要国家的经济增速差距将会不降反升。这个格局与2009年非常相似。在这一格局之下,无论中国经济增长对全球经济增长的贡献,还是中国经济总量占全球经济总量的比重,均会显著上升。而经济实力的相对上升,无疑会增加人民币资产的中长期吸引力。

其次,在未来一段时间内,人民币兑美元汇率有望温和升值,这也将会促进人民币国际化的发展。如前所述,迄今为止,人民币兑美元汇率运动预期的贬值在很大程度上影响了人民币国际化的快慢。在2020年年初至今,受肺炎疫情扩散导致的全球金融动荡影响,美元指数呈现出波动中上升的格局。最高一度达到103,目前在100上下盘整。在2020年随后时间内,考虑到疫情演进的不确定性、全球市场持续动荡的可能性、中美经贸摩擦以及美国总统大选的不确定性,2020年美元指数有望持续在高位盘整。不过,考虑到前述中美的增长差,以及目前中美10年期国债收益率之间几乎有200个基点的息差,一旦疫情蔓延基本得到控制、国际投资者风险偏好有所修复,那么中国可能面临短期资本流动由流出转为流入的格局,这意味着外汇市场上将会出现美元供过于求的格局,这意味着人民币兑美元汇率将会面临一定的升值压力。换言之,在未来一段时间内,人民币的相对强劲将与其他新兴市场国家货币的疲软形成鲜明对比,而人民币兑美元汇率的温和升值,将会提高人民币资产对外国投资者的吸引力,进而推动人民币国际化的发展。

再次,在未来一段时间内,中国股票市场与债券市场对外国投资者的吸引力也将显著上升。从股票市场来看,虽然最近受美联储救市政策影响,美国股市距离之前的最低点已经反弹了20%以上,但从历史经验来看,美国股市的熊市恐怕远未结束。与美国股市相比,中国股市的估值要便宜得多,尤其是目前蓝筹龙头股的市盈率仅在10倍上下。笔者认为,在未来一段时间内,北上资金可能会出现较大规模的持续流入,并且会重新增持中国的蓝筹龙头股。从债券市场来看,由于当前中美10年期国债收益率息差接近200个基点,这意味着中国无风险或者低风险的利率债将对外国投资者具有很大的吸引力。更重要的是,在2020年,为了对抗肺炎疫情造成的负面冲击,中国政府将会发行较大规模的特别国债与地方政府专项债,这意味着中国债券市场上优质资产的供给将会显著增加,这自然也会增强对外国长期机构投资者的吸引力。2017年至2019年,中国国际收支表中证券投资项下债券细项的外国资金净流入规模分别为881、995与1025亿美元。相比之下,2009年至2016年这8年时间内,上述指标累计规模才1190亿美元。这意味着在过去三年内,外国投资者已经在显著增持中国债券资产。预计在未来几年内,外国投资者持有的中国债券规模将会持续高速增长。

三、下一阶段推进人民币国际化的政策建议

为了更好地把握后疫情时代人民币国际化面临的新机遇,笔者在此提出如下一些政策建议:

第一,以上海人民币计价原油期货市场为抓手,继续努力拓展人民币作为全球计价货币的职能。自2018年3月上海人民币计价原油期货市场推出以来,该市场在过去两年内取得重大进展。截至2020年3月,原油期货日盘成交量突破20万手,持仓总量突破10万手,两年累计成交金额近30万亿元,总开户数突破10万,境外客户分布五大洲19个国家和地区。[2]目前上海原油期货已成为规模仅次于WTI和Brent原油期货的第三大原油期货。这意味着中国政府在拓展人民币作为国际计价货币的角色方面取得了重要进展。未来,中国政府可以将人民币计价功能从原油向天然气、铁矿石、大豆、玉米等其他中国大量进口的大宗商品扩展,逐渐增强中国作为主要进口商的大宗商品定价能力,同时强化人民币的计价货币功能。[3]

第二,继续向外国机构投资者开放国内金融市场,努力增强国内金融市场的深度、广度与产品供给能力,以增强人民币作为国际储备货币的功能。最近几年来,在国内金融市场对外开放方面,中国政府已经取得一系列进展。未来,中国政府尤其应该对一带一路沿线国家的机构投资者加快开放国内金融市场。这样,既有助于促进国内金融市场发展,又能够方便通过货物与服务贸易、直接投资、跨境信贷等方式输出的人民币通过金融市场投资回流国内,同时也能吸引外国投资者更大规模、更长期限地持有人民币计价金融资产,可谓一举多得。

第三,中国政府应该大力鼓励人民币在周边邻国以及一带一路沿线国家的使用,以培养境外居民与企业对人民币的真实需求。[4] 笔者认为,努力发展离岸人民币金融中心固然重要,但金融市场上投资者是否持有人民币资产,关键看收益率高低。相比之下,通过鼓励人民币在跨境贸易、借贷、投资、清算结算等领域的广泛使用,有助于培养粘性更高的境外人民币用户。因此,通过在周边邻国与一带一路沿线国家的跨境交往中使用人民币进行计价与结算,并通过输出人民币计价金融产品鼓励人民币境外使用者增持人民币计价金融资产,这才是推动人民币国际化的更加真实、更可持续的途径。换言之,要推动人民币国际化,也必须采取虚(发展离岸人民币金融中心)实(培育境外人民币真实需求)结合的策略。

[1]张明、李曦晨(2019):“人民币国际化的策略转变:从旧“三位一体”到新“三位一体””,《国际经济评论》,第5期,第80-98页。

[2]以上数据引自上海国际能源交易中心。

[3]张明、高卓琼(2019):“原油期货交易计价与人民币国际化”,《上海金融》,第6期,第44-49页。张明、王永中(2018):“构建天然气人民币体系的可行性与人民币国际化”,《上海金融》,第3期,第41-48页。

[4]张明(2015):“人民币国际化与亚洲货币合作:殊途同归”,《国际经济评论》,第2期,第55-67页。王喆、张明(2020):“一带一路中的人民币国际化:进展、问题与可行路径”,《中国流通经济》,第1期,第101-112页。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}