注:本文为笔者2020年5月17日在搜狐科技5G峰会上的发言实录,已经笔者本人审阅,转载请务必注明出处。

尊敬的女士们、先生们,线上的各位朋友们,大家上午好!非常高兴来参加2020年搜狐5G峰会。在座的各位都是技术大咖,而我是一个异端,一个宏观经济研究者。今天我将从两个方面来指出,在当前的国内外经济环境下,推动包括5G在内的新基建投资,对中国经济增长而言具有重要意义。

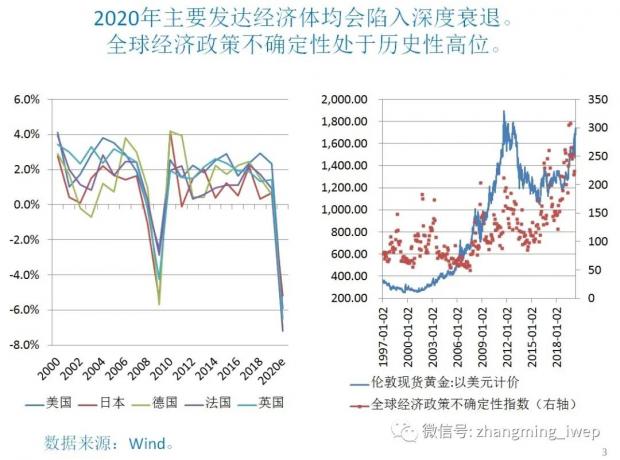

受美国次贷危机影响,2009年全球经济基本零增长。2011年全球经济出现V形反弹。但好景不长,2012年至2019年期间,全球经济增速在波动中下行,处于所谓的“长期性停滞”格局。根据IMF的最新预测,2020年全球经济将会收缩3%,下行幅度远超过上一轮全球金融危机时期。

比经济增速下行更让人担心的事情,是经济与金融全球化正在退潮。在2008年之前,全球贸易增速大概是全球经济增速的两倍。而在过去十年内,全球贸易增速低于全球经济增速。随着国际贸易摩擦的加剧,以及肺炎疫情的冲击,根据IMF的最新预测,今年全球经济收缩3%,而全球贸易将会收缩11%。

五大发达经济体在今年均会陷入深度衰退,负增长幅度在-6%至-8%间。全球经济增速下行通常伴随着国际动荡加剧。全球经济政策不确定性指数显著上升。未来一段时间内,发达国家国内政治不确定性、中美经贸摩擦、中东地缘政治冲突都可能加剧。在不确定性与日俱增的前提下,黄金价格已经达到每盎司1750美元,逐渐逼近2011年的历史高位。

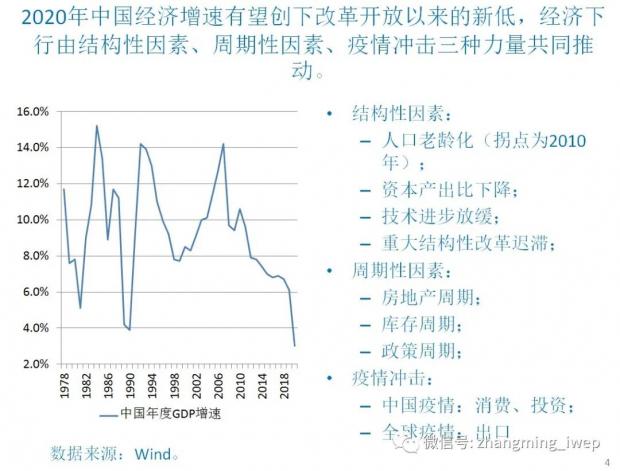

中国经济增速在2007年一度高达14%以上,去年仅为6.1%,降幅超过50%。导致经济增速下行的原因,既有结构性因素,比如人口老龄化加剧、技术进步速度下降等,也有周期性因素,比如房地产调控周期、金融强监管周期等,今年还要加上疫情冲击。根据IMF的最新预测,今年中国经济增速只有1.2%,我们的预测是今年增速约为3%上下。

短期驱动经济增长的有三股力量,我们称之为三驾马车,也即消费、投资和出口。今年的消费和出口增长不要太过指望。一方面,疫情爆发与扩展重创了消费增速。另一方面,还有两个结构性因素会抑制消费增长。其一,过去十年来,中国城镇和农村人均可支配收入的增速总体上是下降的。其二,过去十年中国居民部门加杠杆的速度非常快,现在居民部门债务占GDP的比率已经上升到50%以上。此外,今年全球经济与欧美发达国家经济都会陷入衰退,外需从今年五六月份开始将会显著萎缩。这意味着中国出口企业可能面临非常尴尬的局面:复工复产抓得差不多了,外部订单却可能没有了。

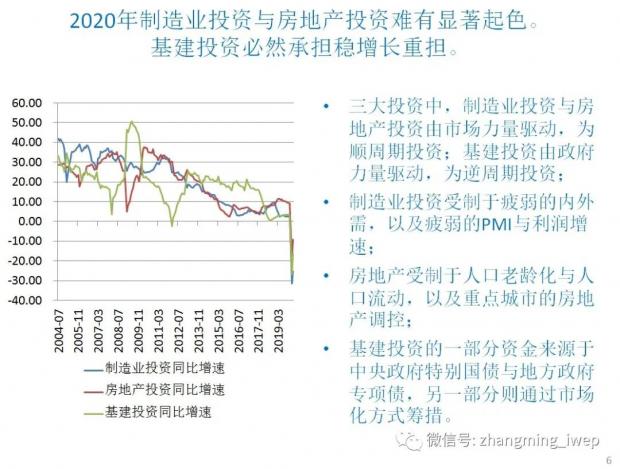

换言之,在三驾马车中,今年稳增长必须靠投资。而中国的投资主要有三项:制造业投资、房地产投资与基建投资,加起来占到中国总投资的80%。在2020年,我们对制造业投资与房地产投资不要期望过高。一方面,由于内外需求均严重不足,制造业投资增速今年起不来。另一方面,“房住不炒”已经成为长期性政策,今年房地产调控在部分城市可能会有边际意义上的放松,但整个调控政策方向逆转的概率非常低。这意味着房地产投资增速今年也起不来。

换言之,今年基建投资对于稳增长至关重要。从历史经验来看,基建投资走势跟制造业投资、房地产投资基本上相反。这是因为,制造业投资和房地产投资是顺经济的,经济好就上去,经济不好就下来。而基建投资通常是反周期的,在历史上是中国政府用来稳住经济增长的利器。

中国经济除了面临短期经济增速下行压力之外,中长期增长也面临潜在经济增速下行问题,从长期来看,驱动经济增长的有劳动力、人力资本、实物资本、技术和制度等因素。

如果对改革开放以来中国经济增长动力进行分时段分解的话,我们可以发现,总体来讲,劳动力数量的贡献在下降,说明人口红利开始萎缩;人力资本的贡献比较稳定;全要素生产率(可以理解为技术+制度)的贡献,在01年到07年期间达到高峰,每年为经济增长贡献4.8个百分点,而在07年到12年期间,全要素生产率每年对经济增长的贡献只有1.3个百分点。在2013年至今期间,全要素生产率的贡献最多和07至12年期间持平,可能还略有下降。在过去10年内,中国经济增长主要依靠实物资本投资,这就是我们为什么当前面临制造业产能过剩、房地产风险高企的内在原因。

另一个衡量中国经济增长效率的指标是劳动生产率增速,该指标的高点在2008年,从2008年到现在,劳动生产率增速下降了一半左右。

为什么中国在过去10年开始面临技术进步速度放缓的挑战呢?过去我们的技术进步,主要是靠外源性的后发优势。而随着中国技术水平和全球先进水平越来越接近,中国经济的体量不断放大,技术方面的后发优势越来越弱。未来中美经贸摩擦依然可能加剧,最近美国政府又在对华为动刀,其目的就是要切断中国技术进步跟国外顶尖技术之间的联系。换言之,除了贸易与投资的逆全球化在加速,技术方面的去全球化也可能会加速。

过去十年,我们国内自主技术创新的速度也没有想象中那么快。造成这一现象的原因至少包括:国内知识产权保护依然较为薄弱、过去十年出现了事实上的国进民退的现象、人力资本积累速度在过去十年也有所放缓。

在上述背景下,推动新基建至关重要。值得一提的是,新基建的官方定义和民间定义不太一样。发改委认为新基建有三大块:信息基础设施(5G为首)、融合基础设施和创新基础设施。市场对于新基建的理解,也就是包括5G、人工智能、充电桩等在内的八大领域,这被戏称为八仙过海。推动新基建本身即是推动技术进步,但更重要的是,新基建的铺开有望成为推动新一轮国内技术创新的重要平台。

我来总结一下今天的发言。在当前形势下,加快新基建投资对中国经济来讲有两重含义。首先有助于短期增长。考虑到2020年全球经济将会深度衰退,中国经济也遭受疫情重创,三驾马车中消费和出口今年很难靠得住,稳经济主要靠投资。投资中更加市场化的制造业和房地产投资今年很难靠得住,因此投资主要靠基建。在这个意义来讲,促进旧基建与新基建都很重要。其次有助于提高长期经济增长质量。为了重振中国的长期增速,既要加快技术创新,也要推动结构改革。新基建能够在推动国内新一轮技术创新方面扮演重要角色。

最后我想着重强调的是,2008年之后上一轮基建的主要教训,是由地方政府主导的基建投资浪潮,最终必然导致低端重复建设、使用效率不高、银行坏账加剧。要吸取经验教训,未来这一轮的新基建必须由市场力量来主导,而非由地方政府来主导。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}