阅读:0

听报道

文 | 张明 李曦晨

注:在关于中国资本账户开放的政策讨论中,经常可以听见这样的说法,“在加大资本账户开放之后,非居民的资本流入将和居民的资本外流相互抵消,使得中国的跨境资本流动变得更加均衡”。然而在现实中,我们可以经常发现,在负面冲击下,经常会发生本国居民资本外流与外国居民资本回撤同时发生的现象。而内外资同步外流的共振,将对一国的宏观经济增长与金融市场稳定造成显著负面影响。

摘要:本文使用了面板logit方法,对过去20年间19个新兴经济体国内外居民短期资本同时流出的现象进行研究。样本期内这一反常现象发生的比例高达19.24%,且国外居民资本流出的规模比国内居民更高。实证研究的结果发现,引发国内外居民短期资本同时外流最主要的三个因素是经济增长率下行、资本账户开放程度和全球金融危机因素;其中资本管制可以有效降低大规模和中等规模短期资本双流出现象发生的概率;而经济增长率下行是对中小规模双流出最主要的影响因素。此外,套利空间的收缩和逆转会对国外居民主导的双流出造成显著的影响。区分资本流动类型看,其他投资双流出主要受到GDP实际增长率和资本开放度影响,而造成证券投资双流出的主要因素则是全球金融风险、汇率预期和资本开放度。不同地区和收入水平国家双流出现象的影响因素也存在差异。最后,经济增长率之差和汇率预期对新兴经济体短期资本正常单向流出的和双流出的影响方向显著相反。

关键词:新兴经济体 国内外居民短期资本流动 影响因素 异常资本流动

一、引言

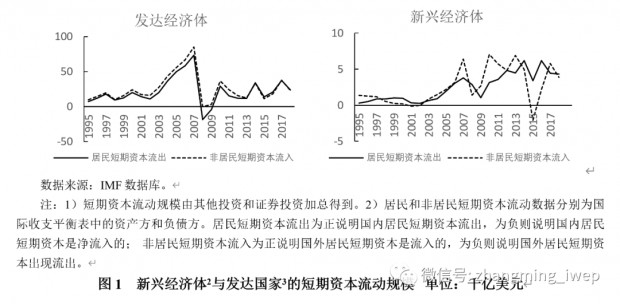

1995年以来,国际短期资本流动再次经历了巨大的变化,短期资本总流动规模在2003年之后迅速增长,在2008年全球金融危机爆发期间急剧收缩,在2010年之后又开始在波动中上升(图1)。与发达国家相比,新兴经济体国内外居民短期资本总流动之间往往存在较大的差距,净流动方向也在流入和流出之间多次转换,而且波动性远超发达国家。国际短期资本流动在新兴市场国家的大幅逆转和波动可能会对新兴经济体的金融市场和宏观经济的稳定性造成严重破坏。

在以往的文献中,对于异常资本流动的关注集中于其突然波动的情况,主要包括涌入、骤停、外逃和收缩四种异常情形(Forbes和Warnock,2011)。与上述四种异常资本流动情况不同,本文所关注的资本流动异常形式则是国内居民和国外居民短期资本同时流出的现象,这种反常的极端资本流动现象同时体现出短期资本总流动和净流动的特征,反映了短期资本强烈的流出趋势,往往与本国经济周期下行、全球性金融风险上升、本国利率下降、本币汇率贬值和资本管制程度放松相关,并可能会进一步的引发本国投资和产出水平的下降,进而给新兴经济体的金融市场和经济增长带来严重的潜在风险。

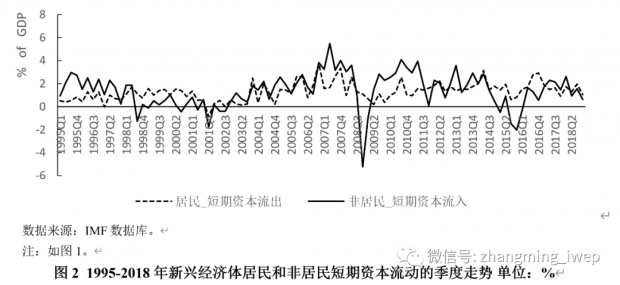

从图2中可看出,1995-2018年间,加总的新兴经济体国内外居民短期资本同时流出主要出现在3个时期,第一次发生于1998年,亚洲金融危机使泰国、印尼和俄罗斯等国本币大幅贬值,金融市场剧烈波动,经济增长陷入衰退,从而引发非居民短期资本的大规模流出。第二次也是幅度最大的一次,在2008年全球金融危机爆发后,全球范围内资本大量回流,新兴经济体非居民短期资本流出规模在2008年第四季度达到历史性的高峰,占GDP规模的5.26%。第三次则发生在2015年,可能与发达经济体开始退出量化宽松政策、利差收窄以及国别性因素相关。

本文的主要目的是梳理和归纳新兴市场国家出现国内外资本双流出的特征事实,并识别出其主要的影响因素,进而对如何预防这种极端资本流动的现象提出针对性的政策建议。本文的主要贡献在于,第一,在文献中首次对国内外居民资本流动叠加流出的现象进行梳理,区分了不同规模和类型资本流动、不同地区和收入水平国家的双流出现象的特征。第二,分析了引发国内外居民短期资本同时流出的可能影响因素,并使用面板logit方法进行实证检验,发现GDP增长率之差、资本开放程度和金融危机虚拟变量是最主要的影响因素,并进一步区分了不同规模短期资本双流出、国内或国外居民主导的短期资本双流出、不同类型和地区短期资本双流出影响因素的区别,以及短期资本单向流出和双向流出驱动因素之间的差异。研究发现,在双流出规模较低时,稳定经济增长可能是更好的应对手段,而在双流出规模较高时,资本管制措施可以显著的发挥作用。

本文接下来的部分安排如下:第二部分为文献综述;第三部分梳理了新兴市场国家短期资本双流出的特征事实;第四部分提出了新兴市场国家短期资本双流出的潜在影响因素,第五部分对上述因素进行实证检验,第六部分为稳健性检验,第七部分是文章的结论和政策建议。

七、结论和政策建议

本文基于1999年至2018年19个新兴经济体的季度资本流动数据,对国内外居民短期资本同时流出这一现象的特征事实、潜在原因和影响因素进行了考察。样本期内新兴经济体出现国内外居民短期资本双流出的时期占样本总量的19.24%,其中总流出规模超过GDP的5%和10%的双流出现象占比为9.19%和2.73%,且国外居民资本流出的规模略高于国内居民资本流出,短期资本双流出的现象需要引起警惕。引发新兴市场国家国内外居民短期资本叠加流出尤其是大幅叠加流出发生的原因有三:以经济增长率之差下降和全球金融风险高企为代表的传统资本流出的推拉因素、国外居民短期资本流动顺周期性和宽松的资本管制政策。

在对影响因素实证检验部分,本文得出的主要结论包括:(1)引起国内外居民资本同时外流最主要的三个因素是经济负增长、资本开放程度和全球金融危机因素。(2)对比国内居民主导的双流出,可以发现除了上述因素外,套利空间的收缩和逆转会对国外居民主导的双流出造成更加显著的影响。(3)区分资本外流规模来看,资本管制因素可以有效降低大幅度短期资本双流出现象发生的概率,对中等规模双流出也有一定的作用,而对小规模双流出影响并不显著;而经济增长率下行是对中小规模双流出最主要的影响因素。(4)区分资本流动类型来看,影响其他投资双流出发生概率的最主要因素是GDP实际增长率和资本开放度,其次是危机因素,而影响证券投资双流出发生的主要因素是全球金融风险、汇率预期和资本开放度。(5)区分国家收入水平来看,中高收入新兴经济体短期资本双流出的主要原因是经济增长率、危机和资本开放度,对中低收入新兴经济体而言,短期资本双流出的主要周期性原因则是利率的迅速下降,而不是gdpGDP增长率的下降。此外,资本管制的影响在中低收入国家比中高收入国家更有效果。(6)区分地区来看,亚洲国家短期资本双流出的主要原因是利差、资本开放度和危机,对于欧洲国家而言,则是实际经济增长率、资本开放度和汇率预期;周期性因素提高了拉美国家短期资本双流出的概率,但是资本开放度并没有显著影响。(7)经济增长率之差和本国汇率升值预期因素对新兴经济体短期资本正常单向流出的和双流出的影响方向相反;相对于国内居民短期资本单向流出而言,GDP实际增长率之差的下降、较高的资本账户自由化水平、危机因素和本币预期贬值、本国股票增速的下降都会提高短期资本双流出现象发生的概率。

由于本国经济实际增长率和资本管制程度都是影响国内外居民短期资本双流出现象的重要条件,因此在面对短期资本异常流出时,新兴经济体应当结合宏观经济政策和资本管制措施来防范潜在风险。在国内外短期资本流出规模较小时,通过宏观经济政策手段稳定经济增长、金融市场和汇率水平是防范资本流出规模进一步加大的根本措施,而在国内外短期资本流出逐步增长到一定水平或突然同时大幅流出时,实施资本管制措施可以有效的防范其可能对本国金融市场和经济增长造成极大的破坏。同时需要警惕全球金融危机时短期资本流动的异常行为,预防区域性和全球性系统性金融风险的累积。此外,在面对不同类型的短期资本流出时应区分对待,考虑不同的影响因素。

在当前国际环境发生巨大变化的背景下,本文的研究结论对中国应对短期资本流动的异常流出风险具有启示作用。首先,面对全球疫情和外部环境不确定性挑战,通过逆周期财政货币政策稳定中国经济增长,并在未来进一步推动经济发展方式加快转变,是防范资本流动异常流出的重要前提。其次,保持跨境资本流动管理对防范短期资本大规模的同时流出具有重要的作用,未来可以考虑引入托宾税等更加市场化的管制措施,完善跨境资本流动管理的政策工具。最后,推动人民币汇率机制进一步市场化,避免形成持续的单边升值或贬值预期,可以有效预防由套利因素引发的短期资本异常同时流出。

本文为笔者研究团队关于本国外国居民资本同时外流这一现象的第一篇研究文章,为笔者与自己的博士生李曦晨合作,发表于《世界经济研究》2020年第12期,欢迎朋友们关注与批评。由于篇幅所限,本文只摘录了全文的摘要、引言与结论。全文请见期刊或中国知网。文中图片摄于初冬的北京。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}