阅读:0

听报道

当前恰逢2015年8月11日汇改(以下简称811汇改)六周年。在此时间节点回顾六年来人民币汇率变动及其宏观影响,颇具意义。

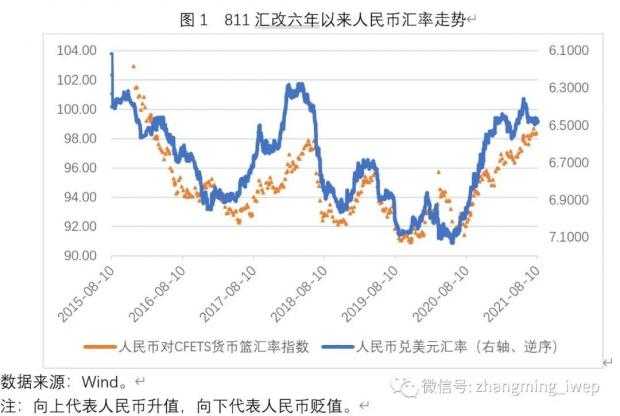

从图1来看,六年以来人民币兑美元汇率变动大致呈现出如下几个特征:

第一,人民币兑美元汇率大致围绕6.70的中枢水平呈现双向波动格局;

第二,自2015年811汇改以来,人民币兑美元汇率大致经历了两个先贬后升的周期。第一个周期由2015年8月至2018年3月,其中底部在2016年12月;第二个周期由2018年3月至2021年6月,其中底部在2020年5月;

第三,人民币兑CFETS货币篮指数走势呈现出与人民币兑美元汇率走势大致相似的特征;

第四,人民币兑美元汇率走势与美元指数走势呈现出非常显著的负相关,也即当美元指数上升时(美元相当于欧元、日元、英镑等国际货币升值),人民币兑美元汇率倾向于贬值,反之则反是(图2)。

从图3来看,811汇改六年来,人民币名义有效汇率指数与实际有效汇率指数均呈现出先显著贬值后双向波动的特征。其中2015年8月至2017年4月是显著贬值期,随后进入双向波动期。

值得注意的是,2020年6月至今,人民币有效汇率出现了一波明显升值。例如,2020年6月至2021年6月期间,人民币名义有效汇率指数升值了6.5%。

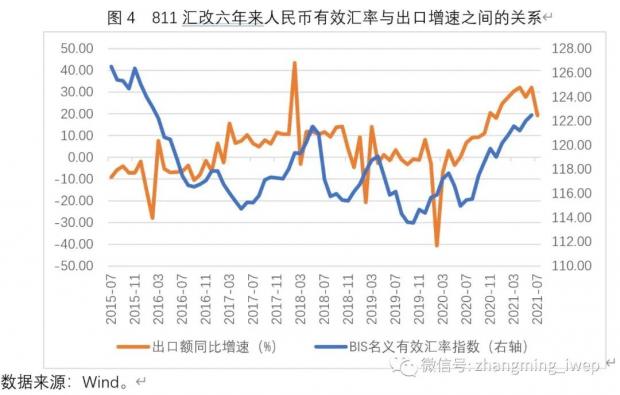

如图4所示,811汇改六年来的大多数时间内,中国出口额同比增速变动与人民币名义有效汇率变动之间呈现出显著的负相关。也即当人民币有效汇率升值时,出口额同比增速倾向于下降,反之则反是。

不过,在2020年6月至2021年6月期间,虽然人民币名义有效汇率显著升值,但出口额同比增速也快速上升。这种异常现象无疑与新冠疫情爆发对全球供应链的冲击有关,因此注定难以持续。一旦疫情冲击结束,人民币有效汇率升值将重新使得出口额同比增速承压。

如图5所示,811汇改六年来的大多数时间内,中国工业生产者购进价格指数变动与人民币兑美元汇率变动之间呈现出显著的负相关。也即当人民币兑美元汇率升值时,工业生产者购进价格指数同比增速倾向于下降,反之则反是。

不过,在2020年6月至2021年6月期间,虽然人民币兑美元汇率显著升值,但工业生产者购进价格指数同比增速也快速上升。这种异常现象无疑与新冠疫情爆发对全球大宗商品市场的供需冲击有关,因此也难以持续。

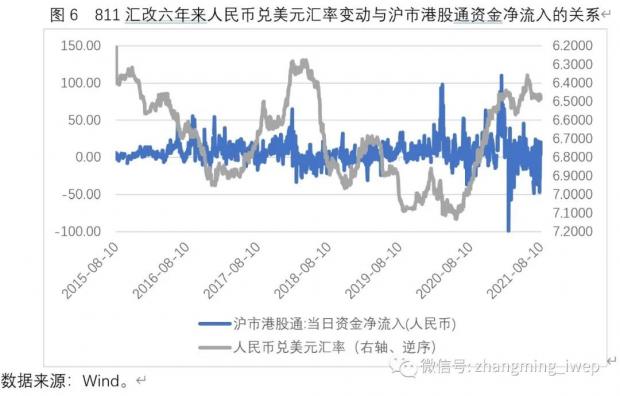

如图6所示,在2020年之前,沪市港股通资金净流入与人民币兑美元汇率变动之间的相关性并不显著。

然而从2020年起,两者之间的正相关性显著上升,也即当人民币兑美元汇率升值时,沪市港股通资金倾向于净流入,反之则反是。这一现象可能与北上资金流入规模上升有关,其持续性仍有待观察。

注:本文尚未发表,谢绝传统媒体转载。文中配图摄于青海湖畔。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}