注:本文发表于《国际经济评论》,并于2022年2月23日在中国知网首发。转载请务必注明出处。感谢中国社会科学院国家金融与发展实验室为我们团队提供的经费资助,感谢江苏省昆山市政府、台办、人民银行以及诸多企业为我们调研之行提供的大力支持。作者文责自负。为方便阅读,此版本省略了大量的脚注与参考文献,全文请参见中国知网。文中配图摄于绵阳平武虎牙大峡谷。

张明 陈胤默 王喆 张冲

摘要:受数据可获得性限制,目前学者们在探讨人民币国际化问题时,缺乏对跨境贸易人民币结算真实情况的了解。为切实了解两岸跨境贸易人民币结算的现状,作者选择具有代表性的江苏省昆山市进行实地调研。调研发现,当前两岸贸易人民币结算的障碍主要涉及贸易、金融、基础设施、政治以及网络外部性五个方面。障碍主要体现在:第一,全球产业链分工地位和“两头在外”的贸易模式叠加,影响人民币结算比例提升;第二,人民币和新台币不能自由兑换,导致交易成本增加;第三,人民币汇率波幅提升,使得汇率风险加剧;第四,跨境资本管制、跨境支付系统便利性不足以及金融分支机构网络有待完善,导致人民币跨境结算便利化程度低;第五,离岸人民币市场的深度和广度有限,既不能提供较好的人民币衍生产品对人民币资产进行套期保值,也不能提供丰富的人民币投资产品提升人民币收益;第六,美元的网络外部性限制了人民币的跨境使用。基于调研发现,本文分别从贸易、金融、基础设施、政治、网络外部性等五个维度,政府、企业和银行三个层面提出政策建议。

一、引言

人民币国际化自2009年启动以来,经历了从起步、快速发展、速度放缓、重新提速四个较为完整的周期性发展历程。人民币国际化的推进策略经历从旧“三位一体”到新“三位一体”的转变。

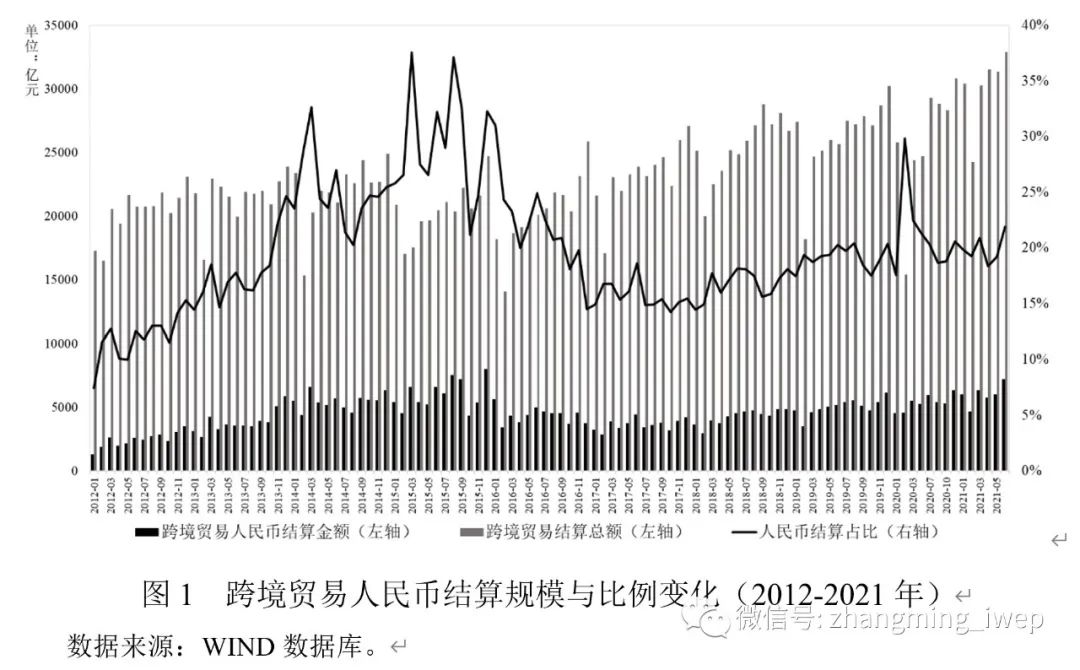

跨境人民币结算,尤其是跨境贸易人民币结算,是人民币国际化的重要内容。在人民币国际化的发展周期中,跨境贸易人民币结算所扮演的角色和推进重点有所不同。在旧“三位一体”的发展周期中,推进人民币跨境结算是人民币国际化的首要目标。在人民币升值的情况下,跨境结算是人民币向境外转移的重要形式,境外投资者可持有离岸人民币金融产品,政府层面推动的双边本币互换可满足离岸人民币市场的超额需求。在这一时期,人民币在跨境结算特别是贸易结算中的使用规模快速扩张,并在2015年达到高峰。总体上,跨境贸易人民币结算金额从2010年的0.51万亿元,增长至2015年的7.23万亿元。人民币结算在跨境贸易中的比例在2012年初为7.43%,在2015年3月最高达到37.54%,即超过1/3的跨境贸易使用了人民币进行结算(见图1)。在2015年“8∙11”汇改后,跨境贸易人民币结算规模和比例开始回落。

2018年后,人民币国际化新发展周期开始,跨境贸易人民币结算逐渐回暖。2020年,人民币跨境结算金额合计为28.39万亿元,同比增长44.3%。2020年,跨境贸易人民币结算规模为6.77万亿元,跨境贸易人民币结算比例逐渐稳定在20%左右。在新“三位一体”的推进策略中,人民币跨境结算更加侧重于在跨境投资结算中的使用,2020年跨境投资人民币结算达到3.81万亿元,相比2016年的高点增长54.84%,创下历史新高。另外,跨境人民币结算更加强调基于“一带一路”、《区域全面经济伙伴关系协定》(RCEP)等,在周边国家和地区培育真实需求,沿着人民币区域化向国际化的路径推进。

考察货币国际化、国际贸易计价货币选择的相关文献发现,影响计价货币选择的主要因素包括六类。一是产出因素。一般而言,一国经济产出占全球经济产出的比重越高,一国的货币国际化水平越高。二是贸易因素。本国贸易占全球贸易或者本国国内生产总值(GDP)的比重越高,本国货币的国际化水平越高。贸易对象国、货币发行国国际分工地位、产品差异化程度和技术含量对货币计价有重要影响。三是货币信心。汇率越稳定,对货币国际化越有利,且汇率升值预期对货币国际化有推动作用。四是金融发展水平。当一国经济总量达到一定水平时,影响该国货币国际化进程的往往是金融市场发展水平。五是资本账户开放。资本账户开放是人民币国际化的前提条件。在资本管制下,可以通过建设离岸中心和对“一带一路”沿线国家的对外直接投资(OFDI)等方式来推动人民币国际化。六是网络外部性。随着一种国际货币使用量的上升,使用该货币的流动性溢价和交易成本会逐步降低,反过来进一步促进该货币国际化水平。

受数据可获得性影响,鲜有文献专门揭示当前人民币在区域跨境贸易结算中的真实使用情况及存在的障碍。目前,中国大陆和中国台湾地区的两岸贸易人民币结算现状如何?使用人民币进行两岸贸易结算的障碍是什么?如何更好地促进两岸贸易人民币结算?这些都是亟须解决的重要问题。

为了解答如上问题,课题组选择了具有代表性的江苏省昆山市作为调研地,以深入了解当前两岸贸易人民币结算的具体情况。课题组一行通过对江苏省昆山市代表性台资企业、银行等金融机构、相关政府部门的走访调研,深入了解两岸贸易人民币结算的最新进展及障碍,关注政府、市场和学术领域不同角度的剖析,倾听不同类型企业的微观实践,进行总结和提炼形成本文。

二、两岸人民币结算的总体情况

本部分将梳理两岸人民币跨境结算的发展历程,从两岸贸易和直接投资两个方面介绍两岸经贸往来的特征事实。

(一)两岸人民币跨境结算发展历程

两岸跨境人民币结算的发展历程,主要可以概括为三个推进阶段。

第一,经贸合作开启是两岸跨境人民币结算的前提和基础。2008年,两岸“三通”(海运、空运直航、直接通邮)启动。2010年6月,《海峡两岸经济合作框架协议》(ECFA)签署通过,规定多项金融开放措施,这标志着两岸经贸关系开始走向正常化。2012年,海协会和海基会进一步签署《两岸投资保护和促进协议》和《两岸海关合作协议》,两岸跨境贸易和投资迎来发展空间,也为跨境人民币结算创造了机遇。

第二,两岸金融合作为人民币结算清算确立制度性安排。早期人民币与台币之间无法直接通汇,主要经由中国香港地区解决两岸银行间人民币现钞兑换问题。2009年4月,海协会和海基会签署的《海峡两岸金融合作协议》,明确了两岸建立货币清算机制的方向。2010年1月,签署生效的《两岸金融合作监理备忘录》(MOU)规定双方金融市场准入及优惠措施,两岸金融开放开始步入正轨。2012年,《海峡两岸货币清算合作备忘录》的签署,标志着两岸货币清算机制正式建立。中国银行台北分行和台湾银行上海分行作为货币清算行。自此,两岸跨境人民币结算业务得以开启。

第三,自贸区、试验区成为探索两岸跨境人民币结算的前沿阵地。两岸跨境人民币结算容易受到两岸关系影响,加之台资企业在中国大陆主要聚集于沿海地区,选择重点区域试点后推广是推进两岸跨境人民币结算的可行路径。2009年,国务院通过《关于支持福建省加快建设海峡西岸经济区的若干意见》,设立海峡西岸经济区,作为两岸人民交流合作的先行先试区。2014年,福建自由贸易试验区设立并以两岸金融合作为重点。江苏省昆山市、福建省平潭县是当前比较具有代表性的两岸金融合作试验区,在试验区内允许开展人民币跨境自由流通、双向借款等创新实践。

(二)两岸经贸往来的特征事实

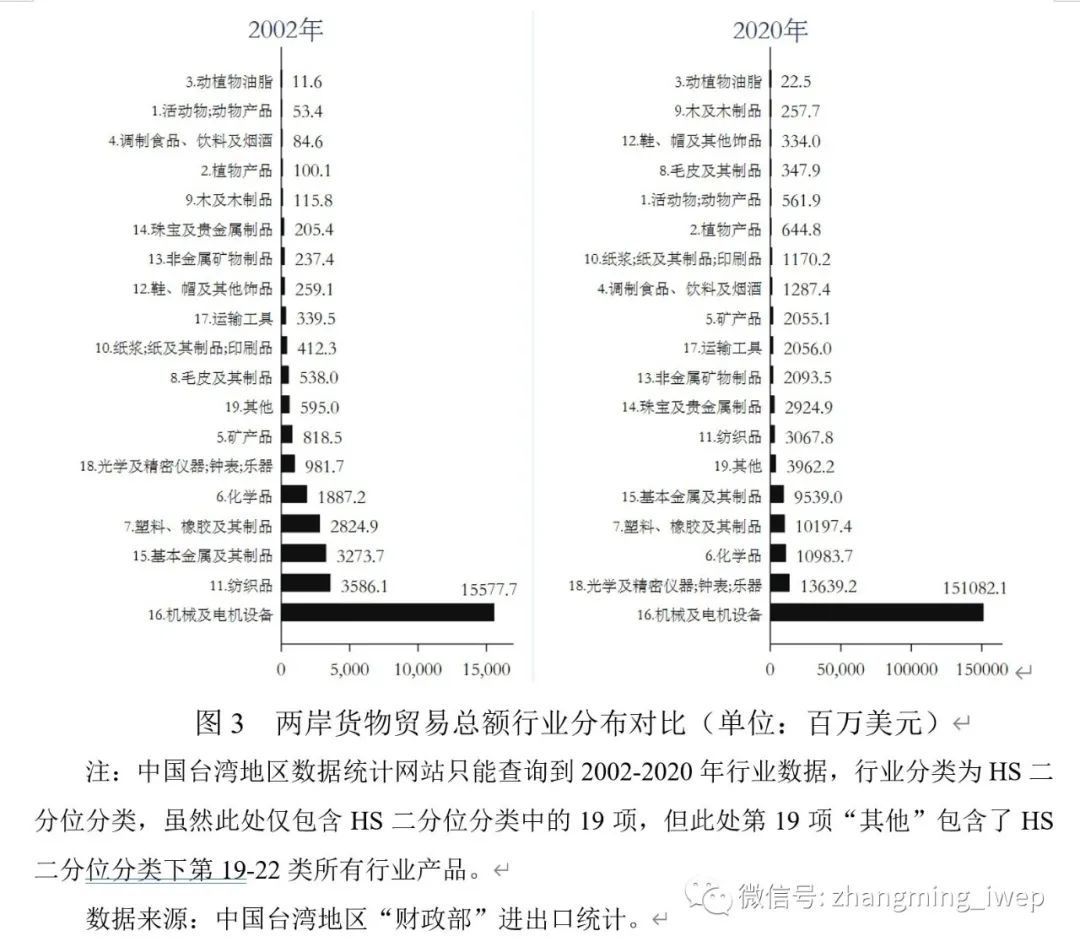

近二十年来,两岸贸易规模、贸易技术含量,及大陆对台贸易逆差均大幅提升。相比2002年,2020年两岸贸易中低技术产品的代表,纺织品(第11类)贸易规模出现萎缩;而高技术制品代表,光学及精密仪器、钟表、乐器(第18类)大幅提升,并取代了纺织品第二大贸易行业的地位。

1. 两岸贸易概况

(1)两岸贸易总体情况

总体来看,目前中国大陆是中国台湾地区最大的贸易伙伴,两岸贸易占中国台湾地区贸易总额的35.8%。而中国台湾地区在中国大陆前五大贸易伙伴之外。2020年,中国台湾地区在中国大陆出口销售额最高的贸易伙伴排名中,排行第十位,出口金额为601亿美元,占中国大陆出口总额的2.3%。

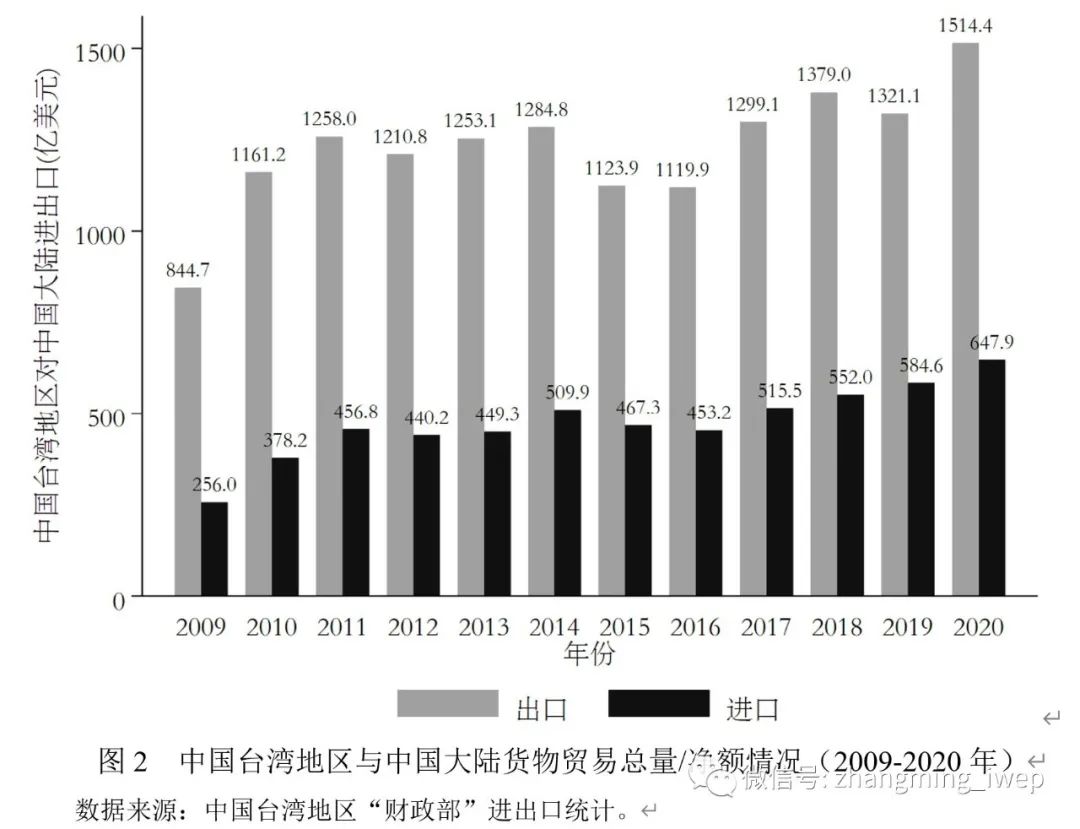

下文从两岸贸易总额和净额两方面对两岸货物贸易情况分别进行说明(见图2)。从静态来看,根据中国台湾地区进出口统计数据显示,2020年两岸货物贸易总量首次超过2000亿美元,达到2162.3亿美元,同比增长11.87%;中国台湾地区对中国大陆(含中国香港地区,下同)净出口亦达到866.5亿美元的历史高位,同比增速超过14.9%。从动态来看,两岸货物贸易总量呈现波动中上升态势。2008年全球金融危机以来,两岸贸易总额由2009年的1100.7亿美元提升至2020年的2162.3亿美元,几乎翻一番;中国台湾地区对中国大陆贸易顺差由2009年的588.7亿美元上升至2020年的866.5亿美元,增长了47%。

(2)两岸贸易行业分布情况

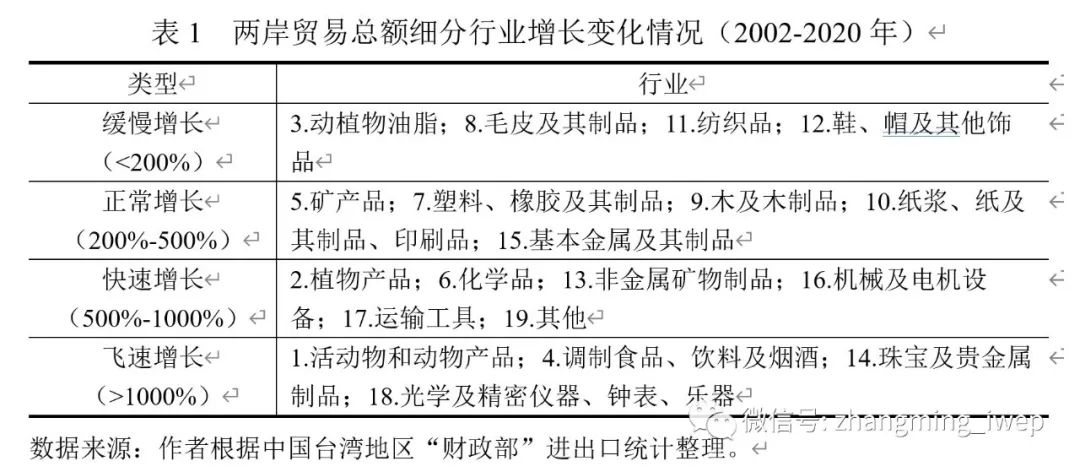

为了对两岸贸易结构及其动态变化有全方位认识,本文对2002年和2020年两岸贸易HS二分位行业贸易总额数据进行分析(见图3)。

两岸行业贸易增长发生重大变化。根据2002年和2020年行业贸易额变化情况,我们将19类行业分为缓慢增长、正常增长、快速增长和飞速增长4类(见表1)。除了动植物及其制品、食品饮料等生活必需品快速发展外,两岸主流贸易已经由低技术制品向高技术制品转变。其中,机器及电机设备(第16类)、光学及精密仪器、钟表、乐器(第18类)等增速均接近或者超过1000%。

两岸行业贸易规模大幅提升(见图3)。近二十年来,两岸贸易规模发生翻天覆地的变化,2002年只有机器及电气设备制品(第16类)贸易规模超过100亿美元,而到了2020年,机器及电气设备(第16类)、光学及精密仪器、钟表、乐器(第18类)两类产品的贸易规模都超过了100亿美元,且机器及电气设备制品(第16类)的贸易规模突破了1000亿美元。

2. 两岸直接投资概况

总体而言,两岸外商直接投资往来不在一个级别,中国台湾地区对中国大陆直接投资(简称FDI)以十亿美元为单位进行衡量,而中国大陆对中国台湾地区直接投资(简称OFDI)以亿美元为单位进行衡量。同时,不论FDI还是OFDI,均呈现倒U型发展趋势,双方FDI投资在2010-2013年达到巅峰后,一直维持稳定,直到2018年后出现大幅下滑。

从中国台湾地区对中国大陆FDI情况来看,自改革开放以来,由于中国大陆的鼓励政策,台资来中国大陆投资设厂极为普遍,中国台湾地区对中国大陆FDI水平较高。根据中国台湾地区“投审会”提供的数据,2000-2020年7月,来自中国台湾地区的FDI总额超过1750亿美元。从其走势来看,2010年之前,来自中国台湾地区的FDI呈现波动上升态势;在2010年达到146.2亿美元的高峰,其后直到2017年一直维持在100亿美元左右;2018年之后,受中美贸易摩擦等因素影响,中国台湾地区对中国大陆FDI大幅下滑。其中,2019年全年FDI仅为35亿美元,同比下降超过50%,低于2003年的水平。

从中国大陆对中国台湾地区OFDI情况来看,中国大陆对中国台湾地区OFDI从2009年开始,前几年增速较快,但之后维持稳定,呈现稳中有降态势,总体水平并不高。2009年,中国大陆对中国台湾地区OFDI为0.38亿美元,到2013年达到3.35亿美元的高峰,其后稳中有降。到了2019年,中国大陆对中国台湾地区OFDI仅为0.97亿美元,同比下降接近60%。呈现这种结果,主要与中国台湾地区对中国大陆投资的限制政策和境内外环境有关。

三、昆山市情况介绍及其人民币跨境贸易结算整体情况

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}