注:本文获益于笔者与余永定老师的讨论,文责自负。转载请务必注明出处。文中配图摄于云台观。

注:本文获益于笔者与余永定老师的讨论,文责自负。转载请务必注明出处。文中配图摄于云台观。

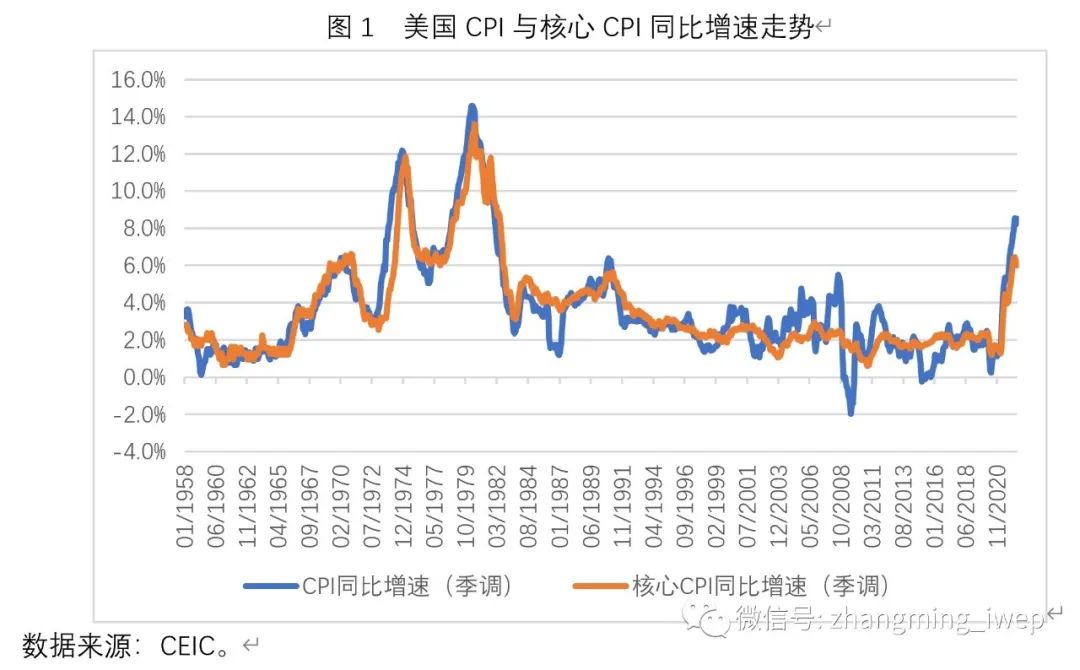

截至2022年5月,美国CPI与核心CPI同比增速分别达到8.5%与6.0%。如图1所示,虽然这一数据距离1970年代的高点还有差距,但也已经是自1980年代初期以来的最高通胀水平。为了遏制本轮通胀,迄今为止美联储已经三次加息,累计加息150个基点。从今年6月起,美联储也已经开始缩表,6-8月每月缩表475亿美元,之后每月缩表950亿美元。

然而一个核心问题是,本轮美国通货膨胀压力究竟来自需求侧还是供给侧?如果通胀压力主要来自需求侧,那么通过货币政策收缩来进行需求管理,自然无可厚非。但如果通胀压力主要来自供给侧(也即总供给曲线左移),那么通过货币政策收缩来遏制通胀,就可能导致总产出发生剧烈收缩,从而使美国经济迅速陷入衰退。因此,厘清通胀压力的来源至关重要。

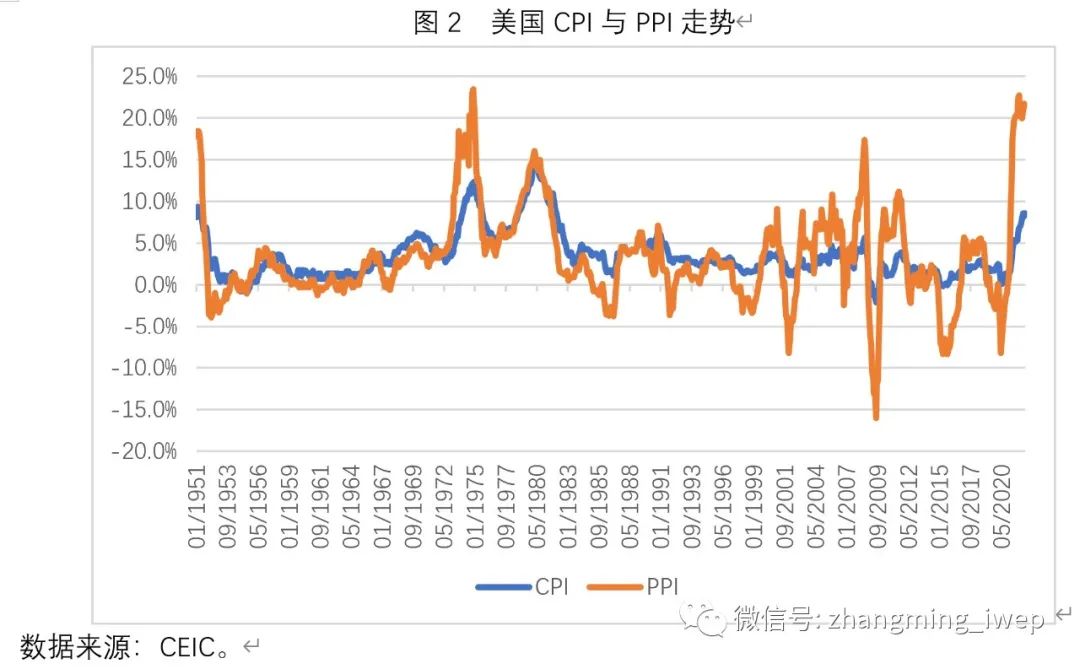

如图2所示,尽管当前美国CPI同比增速还显著低于1970年代,但当前美国PPI同比增速已经非常接近1970年代的水平。截至2022年5月,美国CPI同比增速为8.5%,但PPI同比增速高达21.5%。两者差距高达13个百分点。如图2所示,美国CPI与PPI同比增速之间的裂口是有史以来最大的。如果PPI增速显著高于CPI增速,这意味着通胀压力很可能更多源自供给侧。

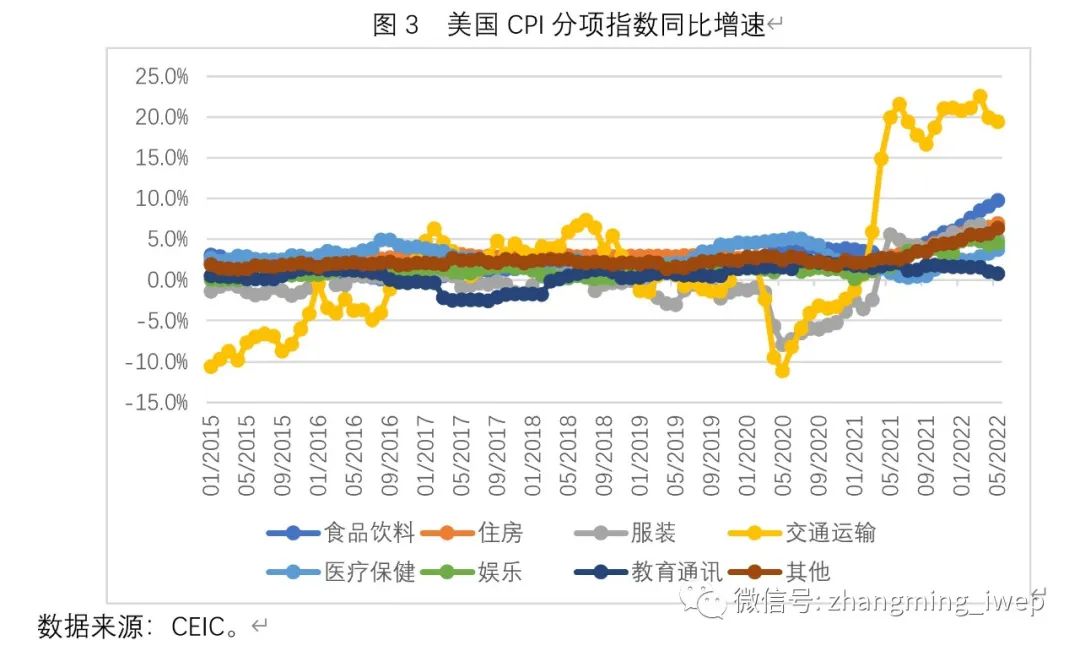

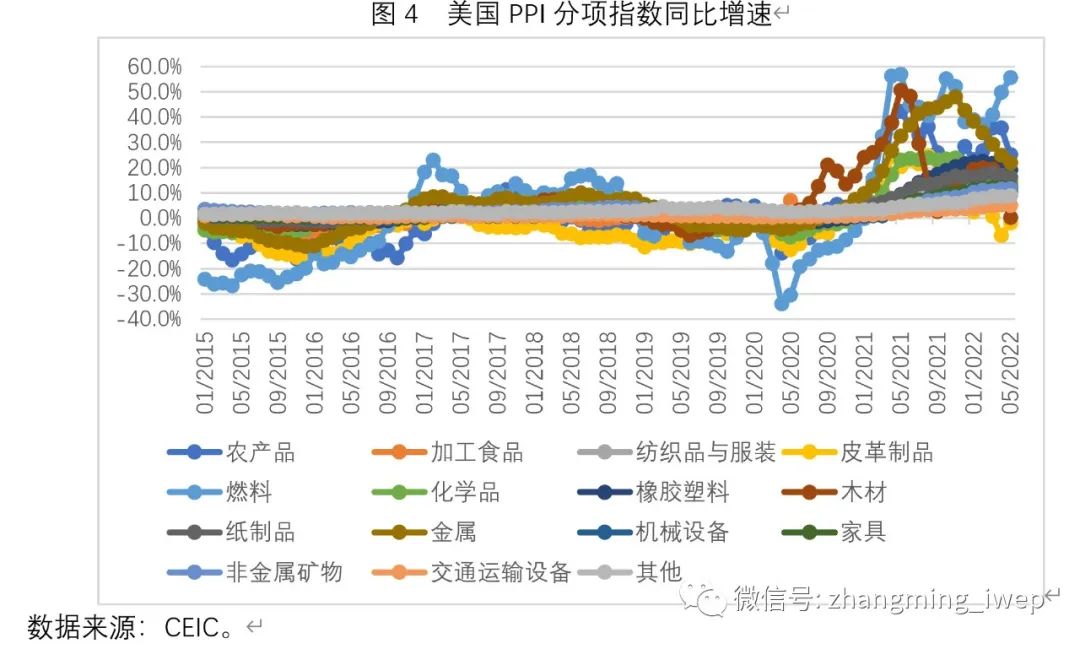

图3与图4分别列示了美国CPI与PPI分项指数的变动。不难看出,在CPI分项指数中,涨幅最大的是交通运输项目;在PPI分项指数中,涨幅最大的是燃料项目。事实上,在CPI分项指数中,2022年5月,涨幅最大的前三位分别为:交通运输(同比19.4%)、食品饮料(9.7%)与住房(6.9%)。在PPI分项指数中,2022年5月,涨幅最大的前三位分别为:燃料(同比55.6%)、农产品(25.1%)与金属(21.7%)。这意味着,无论是CPI还是PPI分项指数变动来看,本轮美国通胀更多具有成本驱动的特征,更多受到国际油价上涨的带动。而国际油价的上涨又与俄乌冲突高度相关。

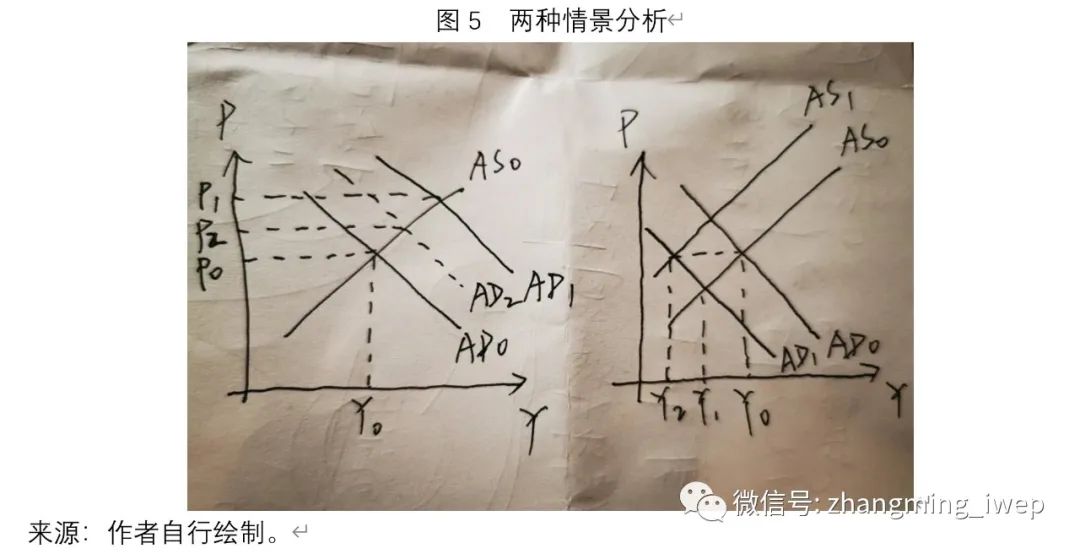

如果美国的通胀压力主要来自需求侧(在图5左边的坐标系中,这意味着总需求曲线AD0右移至AD1),那么通过美联储收紧货币政策(将AD1左移至AD2),就可以既抑制通货膨胀(从P1到P2)又抑制经济过热的目的。但如果美国的通胀压力主要来自供给侧(在图5右边的坐标系中,这意味着总供给曲线AS0左移至AS1),那么要通过货币政策来遏制通货膨胀,美联储必须把总需求曲线由AD0左移至AD1,然而,由此付出的代价是产出由Y0陡降至Y2。

综上所述,由于本轮美国通货膨胀压力的根源可能更多源自供给侧,那么美联储快速收缩货币政策的做法可能是相当危险的。如果操作不当,很可能让美国经济迅速陷入一场衰退。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}