注:本文为中国社会科学院国家金融与发展实验室2022年第三季度人民币汇率报告,转载请务必注明出处。文中配图摄于涪江桃花岛。

摘要

■2022年三季度,在美元持续走强格局之下,全球主要国家货币兑美元汇率都出现了大幅贬值。日元、欧元和英镑等国家汇率纷纷创出历史新低。

■2022年三季度,人民币兑美元汇率呈现出“平稳-急贬”行情。人民币对美元汇率有所贬值,但人民币对欧元、英镑、日元明显升值,是目前世界上少数强势货币之一。CFETS人民币汇率指数总体在101-104的区间内波动。

■随着乌克兰危机、美联储加息、全球通胀高企、全球经济衰退风险增加等因素影响下,新兴市场国家面临大规模资金外流压力,全球主要国家资产价格出现较大波动,日本、韩国、印度等国家在2022年三季度陆续开启“货币保卫战”应对本币贬值压力。全球主要国家危机日渐显现,部分新兴市场与发展中国家已出现不同程度的债务危机和经济危机,且危机在2022年第三季度呈现发酵、蔓延与恶化态势。

■未来一段时间,考虑到美联储还将进行大规模加息,中国人民银行为了刺激经济增长仍将实施宽松货币政策,中美货币政策分化将进一步加剧,中美利差倒挂的格局还将持续,中国仍将面临较大规模的资金外流压力,人民币汇率存在较大贬值压力。但市场不必过于担忧人民币汇率大幅贬值。当前,中国人民银行有较为充裕的政策工具应对人民币汇率的过快贬值。笔者预计,2022年四季度,美元指数总体有望在107-117的区间内运行,人民币汇率将在7.0-7.5区间内运行。

目录

一、全球外汇市场基本情况概览

(一)美元指数走势

(二)人民币兑美元汇率走势

(三)欧元兑美元汇率走势

(四)日元兑美元汇率走势

二、 美元持续走强对全球金融市场的影响

(一)新兴市场国家面临大规模资本外流压力

(二)多国干预汇市应对本币贬值压力

(三)全球主要国家(地区)资产价格出现较大波动

(四)多国危机频发

三、人民币汇率未来走势分析

四、总结

报告正文

一、全球外汇市场基本情况概览

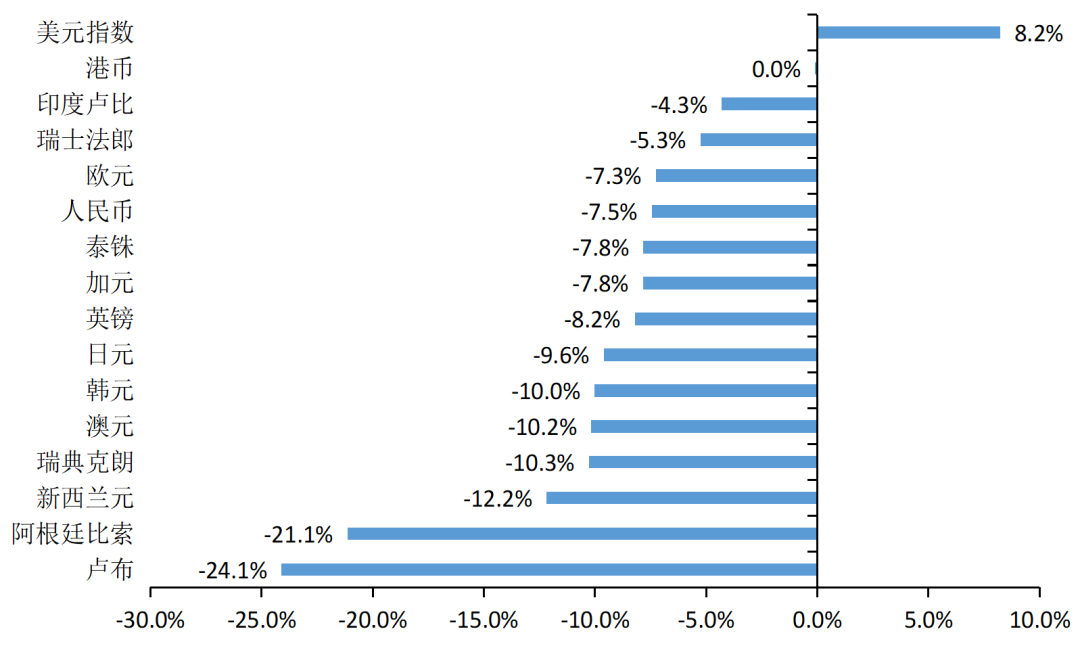

2022年三季度,在美元持续走强格局之下,全球主要国家货币兑美元汇率都出现了大幅贬值(见图1)。尤其值得关注的是,日元、欧元和英镑等国家汇率均都创出历史新低。

图1 全球主要国家(地区)货币汇率变化率(2022年6月30日至10月14日)

数据来源:Wind,英为财情(Investing)。

❑ 美元指数走势

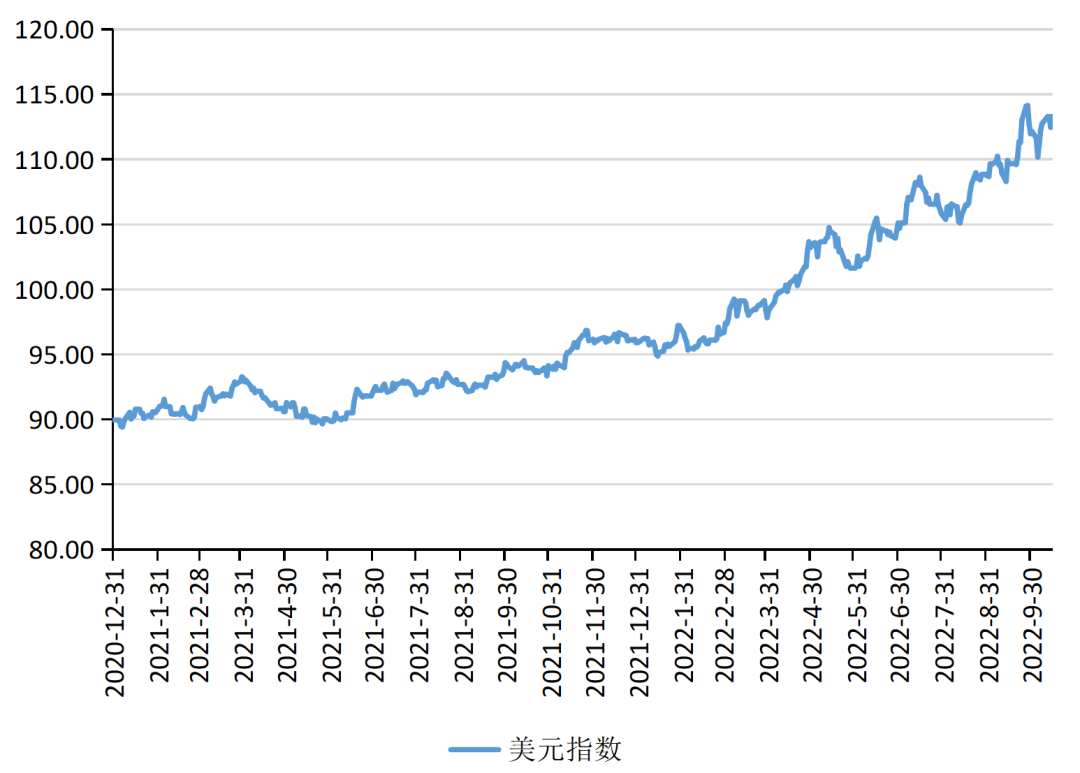

2022年三季度,美元指数总体呈现强势上涨格局。从2022年6月30日至10月14日,美元指数从104.71涨至113.31,涨幅高达8.2%(见图2)。

图2 美元指数走势

数据来源:Wind。

正如笔者在《【NIFD季报】2022Q2人民币汇率》中指出,市场上有四股力量叠加影响推高美元指数持续走强。这四股力量在2022年三季度仍在持续发挥作用。一是美元指数六大构成货币持续出现大幅贬值。2022年6月30日至10月14日,瑞典克朗、日元、英镑、加元、欧元和瑞士法郎分别对美元贬值10.3%、9.6%、8.2%、7.8%、7.3%和5.3%。二是美国通胀率再创新高,美联储开启陡峭的加息缩表进程。2022年,美联储连续加息六次,累计加息375个基点,将联邦基金利率推高至3.75%-4%的区间。在2022年6、7、9、11月,美联储已连续四次分别加息75个基点。三是乌克兰危机和新冠肺炎疫情带来的不确定性,使得全球避险情绪上升,投资者持有避险资产偏好增加。四是全球经济将面临衰退,2022年10月,IMF在《世界经济展望》报告中预测2022年和2023年全球经济增速分别为3.2%和2.7%。这将有助于美元这种反周期资产保持相对强势。

❑ 人民币兑美元汇率走势

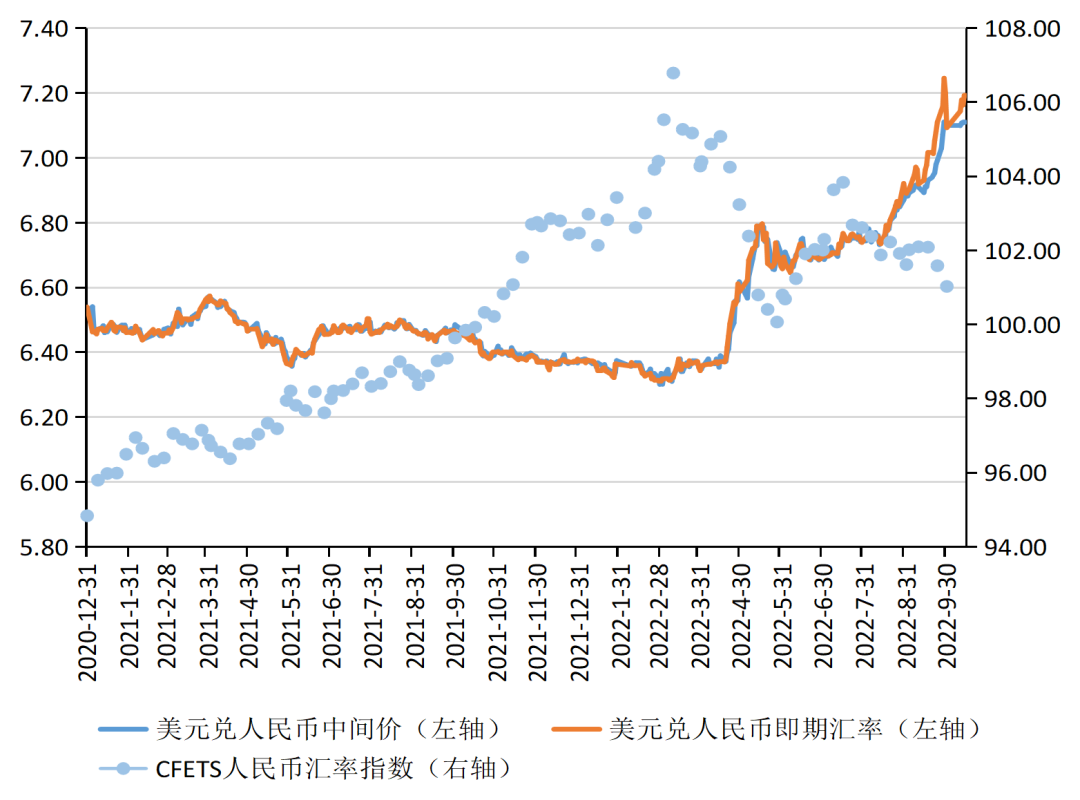

2022年三季度,人民币兑美元汇率呈现出“平稳-急贬”行情。2022年6月30日至10月14日,人民币兑美元汇率中间价从6.71贬值至7.11,总体贬值了5.9%。人民币兑美元即期汇率从6.69贬值至7.19,总体贬值了7.5%(见图3)。

图3 人民币兑美元汇率与CFETS人民币汇率指数

数据来源:Wind。

人民币兑美元汇率走势大致可分为两阶段。第一阶段,2022年6月30日至8月14日,人民币兑美元汇率走势较为平稳,人民币兑美元汇率中间价在6.7的水平上下波动。第二阶段,人民币兑美元汇率出现急贬。2022年8月15日至10月14日,人民币兑美元汇率中间价贬值了5.5%,人民币兑美元即期汇率贬值了6.4%。

2022年三季度,CFETS人民币汇率指数总体在101-104的区间内波动。虽然人民币对美元汇率有所贬值,但人民币对欧元、英镑、日元明显升值,是目前世界上少数强势货币之一。2022年6月30日至10月14日,人民币对欧元、英镑、日元分别升值了0.7%、0.9%和1.6%。

❑ 欧元兑美元汇率走势

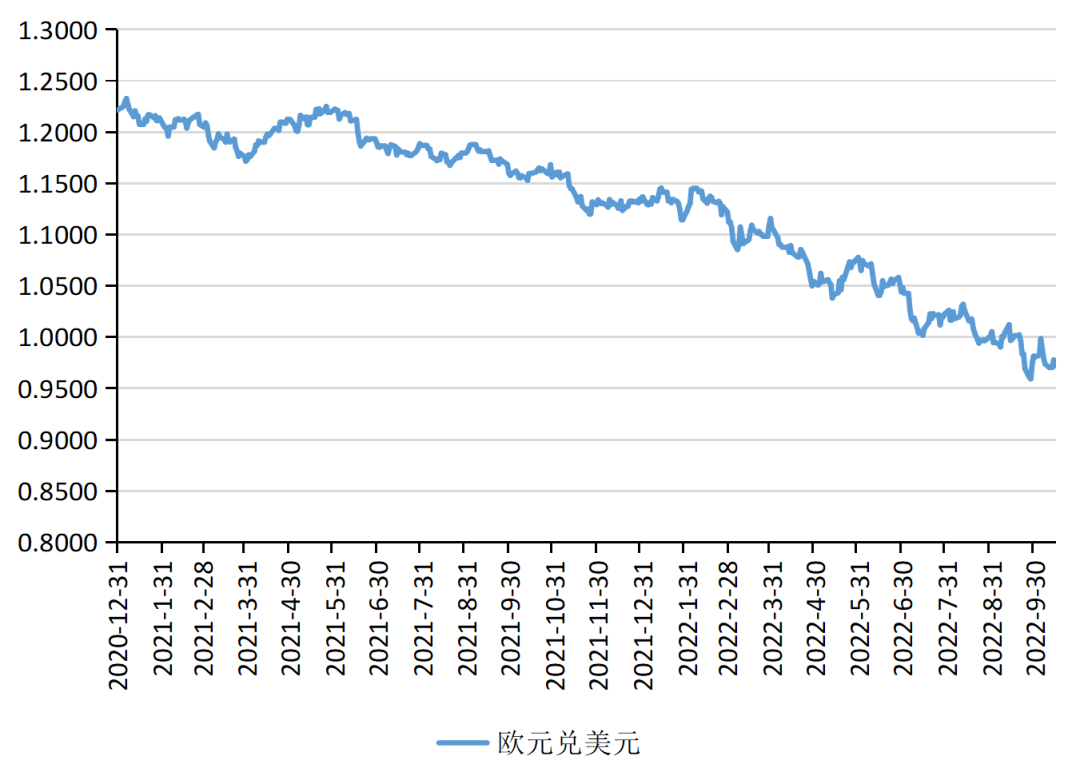

2022年三季度,欧元兑美元汇率跌破1比1,创20年来新低。2022年6月30日至10月14日,欧元兑美元汇率从1.0483贬值至0.9722,贬值幅度高达7.3%(见图4)。

笔者在《【NIFD季报】2022Q2人民币汇率》中分析欧元兑美元汇率走弱的两大原因在2022年三季度仍在持续发酵:一方面,在乌克兰危机引发能源等大宗商品价格大幅上涨和新冠肺炎疫情冲击全球供应链的叠加影响下,通货膨胀问题严重冲击欧元区的经济增长。加之,2022年10月北溪2号天然气管道被炸,更是加剧了欧洲国家的能源危机。另一方面,欧洲政治局势日益动荡,给欧元区经济增长带来很大不确定性。2022年10月,IMF在《世界经济展望》报告中预测欧元区2022年和2023年经济增长分别为3.1%和0.5%。

图4 欧元兑美元汇率

数据来源:Wind。

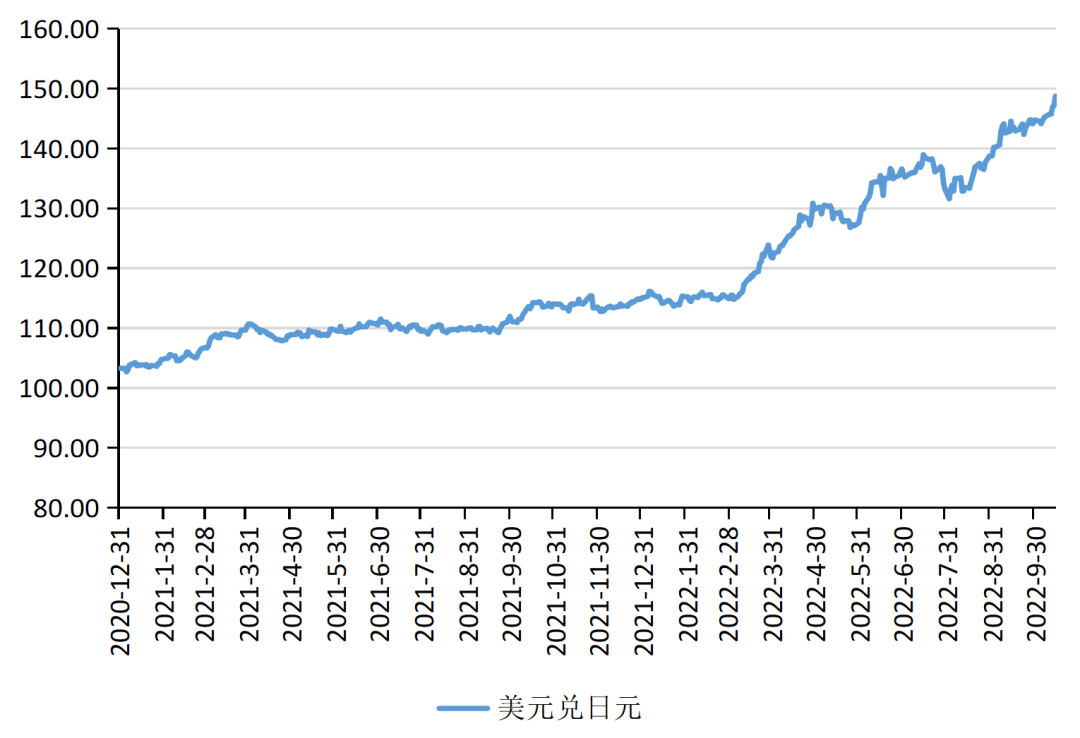

❑ 日元兑美元汇率走势

2022年三季度,日元兑美元汇率继续呈现贬值格局。2022年6月30日至10月14日,从1美元兑135.71日元贬值至1美元兑148.75日元,贬值幅度高达9.6%,创30年来新低(见图5)。

图5 美元兑日元汇率

数据来源:Wind。

笔者在《【NIFD季报】2022Q2人民币汇率》中分析日元兑美元汇率走弱的原因依然是三季度日元走弱的重要驱动因素:第一,美联储加息缩表导致美日利差显著扩大,引致日元兑美元汇率大幅贬值。2022年1月4日至2022年10月20日,日美利差从-1.6%拉大至-4.0%。第二,受新冠肺炎疫情和乌克兰危机的影响,日本经济面临较大下行压力,日本央行实行宽松货币政策以刺激经济增长。第三,新冠疫情对全球供应链的冲击及乌克兰危机的爆发,引发全球大宗商品价格上涨,这推升了日本的进口成本,导致日本货物贸易逆差上升至历史性峰值。2022年,日本的货物贸易逆差持续扩大,货物贸易逆差在2022年8月达到2.4万亿日元。这是日本1996年以来的第一大货物贸易逆差。相较于出口额的变动,日本进口额扶摇直上,在2022年8月创下1996年以来的最高纪录,进口额高达10.6万亿日元。这与乌克兰危机爆发后日本进口成本上升高度相关。货物贸易逆差持续拉大将会对日元外汇市场供求产生直接影响。

二、美元持续走强对全球金融市场的影响

笔者于2021年底分析指出,从历史上来看,每当美联储进入货币政策紧缩的周期后,新兴市场与发展中国家都会面临短期资本大量外流、本币汇率面临贬值压力、国内风险资产价格下跌、本国经济增速放缓的不利冲击。在严重的情形下,甚至可能引发货币危机、债务危机、金融危机甚至经济危机。如果美联储收紧货币政策的速度超出市场预期,那么新兴市场与发展中国家面临的外部负面冲击将会更加猛烈(张明,2021)。

正如笔者分析,2022年3月,美联储开启陡峭加息步伐以来,全球主要国家各类危机日渐显现,部分新兴市场与发展中国家出现不同程度的债务危机和经济危机,且危机在2022年第三季度呈现发酵、蔓延与恶化态势。

❑ 新兴市场国家面临大规模资本外流压力

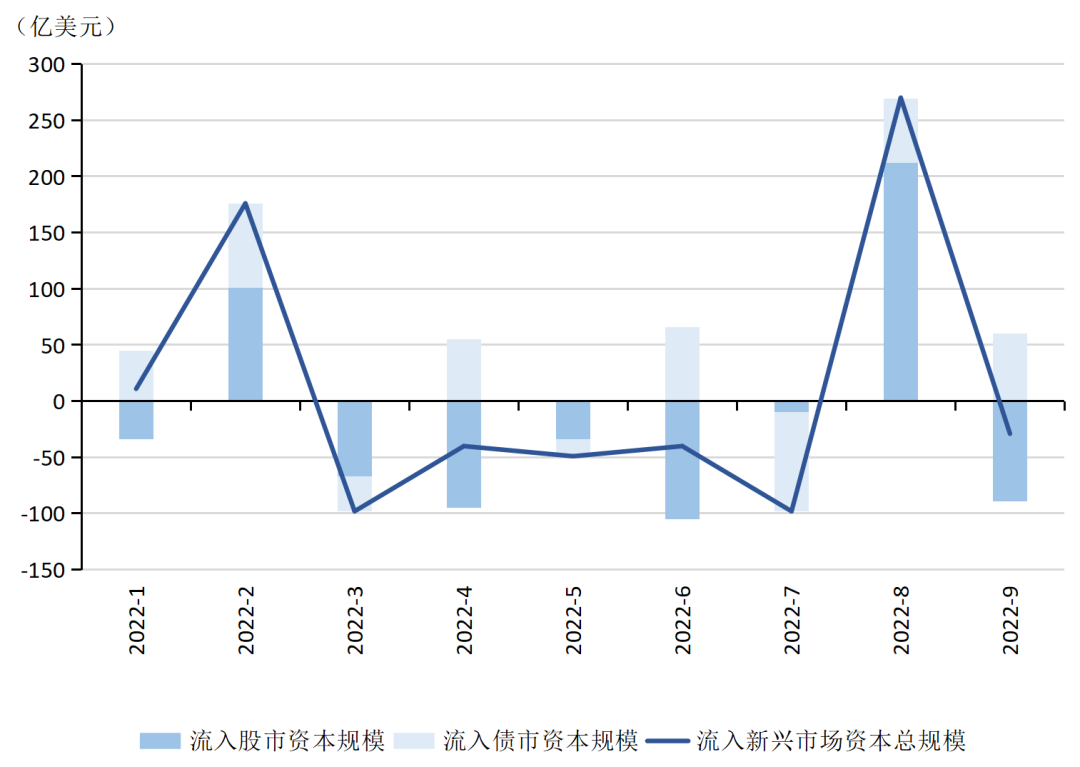

2022年3月以来,随着乌克兰危机、美联储加息、全球通胀高企等多重冲击之下,新兴市场国家面临大规模资金外流压力(见图6)。

根据国际金融协会(IIF)统计,新兴市场在2022年3月至7月累计净流出325亿美元。其中,股市净流出311亿美元,债市净流出13亿美元。2022年7月,美联储激进加息75个基点后,市场预期美联储将暂缓加息步伐。这表现为,新兴市场资本流出有所改善。2022年8月,有270亿美元流入新兴市场国家。但是在2022年8月美联储主席鲍威尔在杰克逊霍尔会议上的强硬表态及2022年9月美联储再次加息75个基点的影响下,美国10年期国债收益率再度走高,市场预期再度转向。2022年9月,流向新兴市场国家的资本转为流出,累计流出29亿美元,其中,股票市场流出89亿美元,债券市场流入60亿美元。

图6 新兴市场资本流动情况

数据来源:国际金融协会(IIF)。

❑ 多国干预汇市应对本币贬值压力

在强势美元的影响下,全球主要国家货币都出现了不同程度的贬值。为了稳定外汇市场,日本、韩国、印度等国家都在2022年三季度陆续开启“货币保卫战”。例如,2022年9月,韩国养老基金与韩国央行时隔14年重启外汇互换交易,以转移该基金的部分外汇需求,支撑迅速走软的韩元汇率。又如,2022年9月22日,日本政府和日本央行入市买进日元,进行了1998年6月来首次外汇干预。日本财务省数据显示,2022年9月29日至10月27日,日本为支撑日元汇率,耗资6.35万亿日元(约430亿美元)干预汇市,规模创下有史以来之最。再如,为了应对印度卢比的大幅贬值压力,印度央行和政府已经采取措施缓解卢比贬值压力,包括对黄金征收进口税,以及增加外汇流入措施。

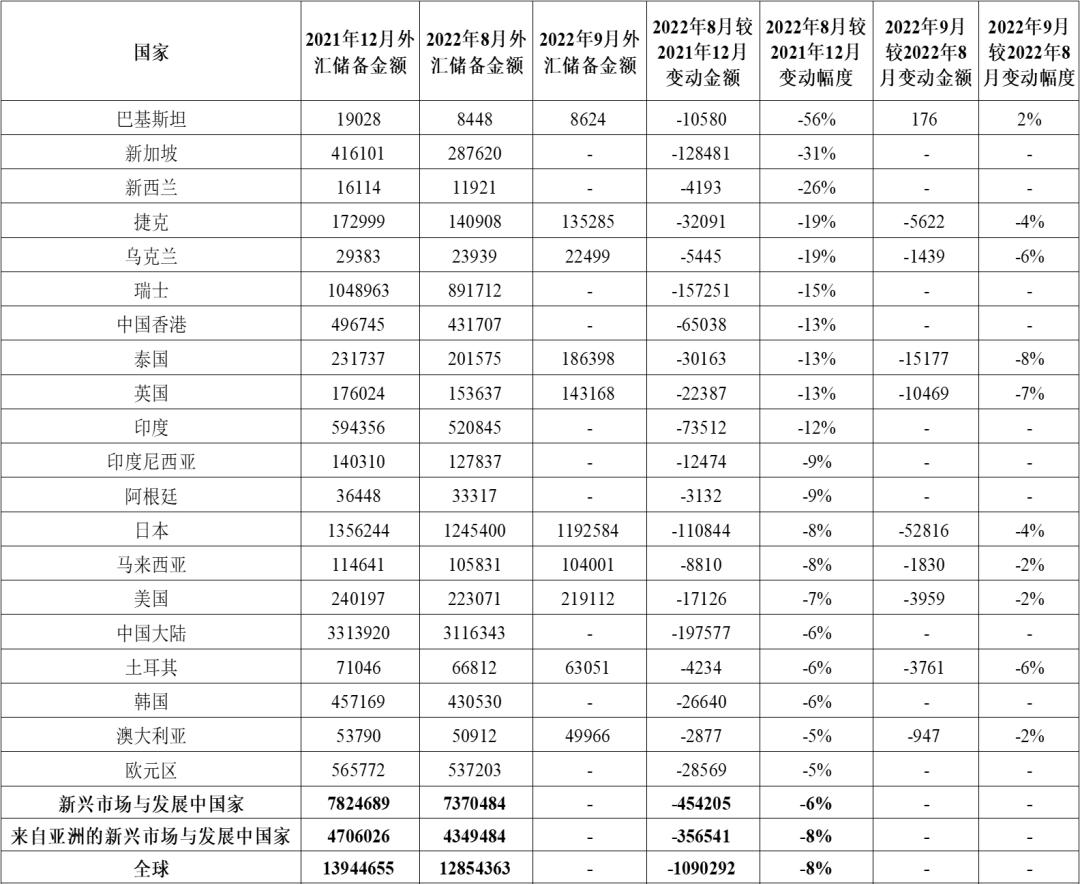

截至2022年8月,发达国家、新兴市场和发展中国家外汇储备总额出现不同程度的下降(见表1)。2021年12月至2022年8月,全球外汇储备(不包括黄金)总体下降了8%,新兴市场与发展中国家持有的外汇储备(不包括黄金)总额下降了6%。

表1 不包括黄金的外汇储备变动情况(2021年12月至2022年9月)

单位:百万美元

注:数据来源于IMF的International Financial Statistics(IFS)数据库,外汇储备数据采用不包括黄金的外汇储备进行计算。截至2022年10月18日,IFS数据仅公布部分国家9月份外汇储备数据。

❑ 全球主要国家(地区)资产价格出现较大波动

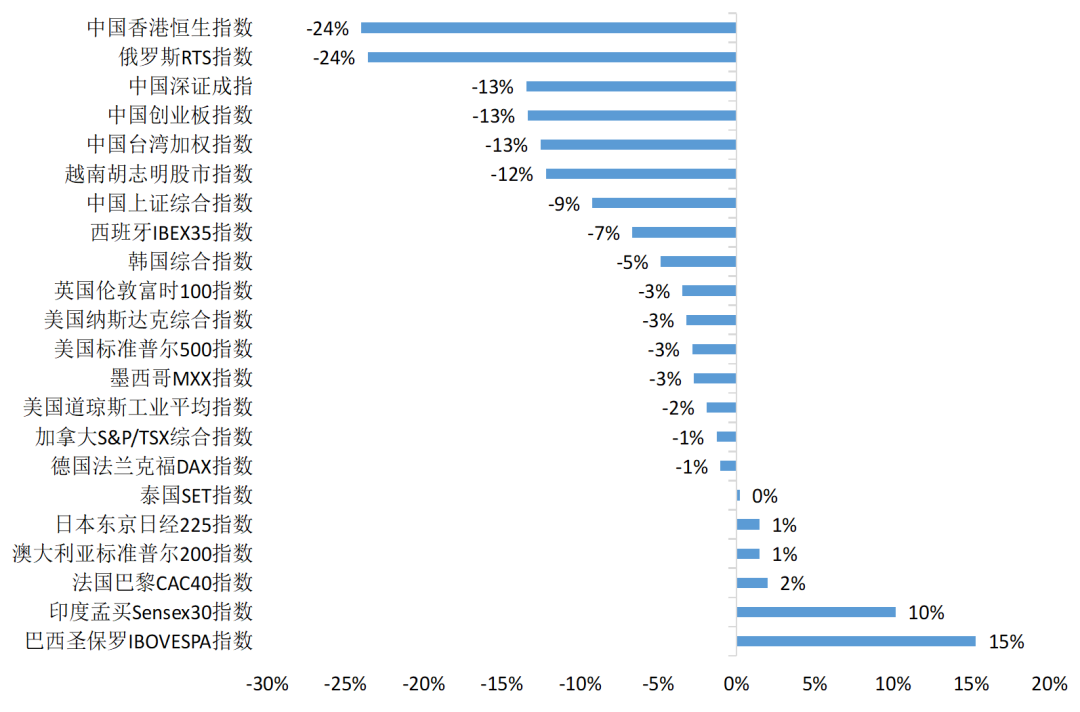

2022年6月至今,美联储陡峭加息步伐对全球主要国家资产价格产生了较大影响。从股票市场来看,全球主要国家股票市场都出现了不同程度的下跌(见图7)。2022年6月30日至10月17日,中国香港恒生指数和俄罗斯RTS指数跌幅均为24%,中国深证成指、中国创业板和中国台湾加权指数跌幅都达到13%。2022年三季度,仅有巴西、印度等国家(地区)的股票市场呈现上涨趋势。

图7 全球主要国家(地区)股市涨跌幅

(2022年6月30日至2022年10月17日)

数据来源:Wind。

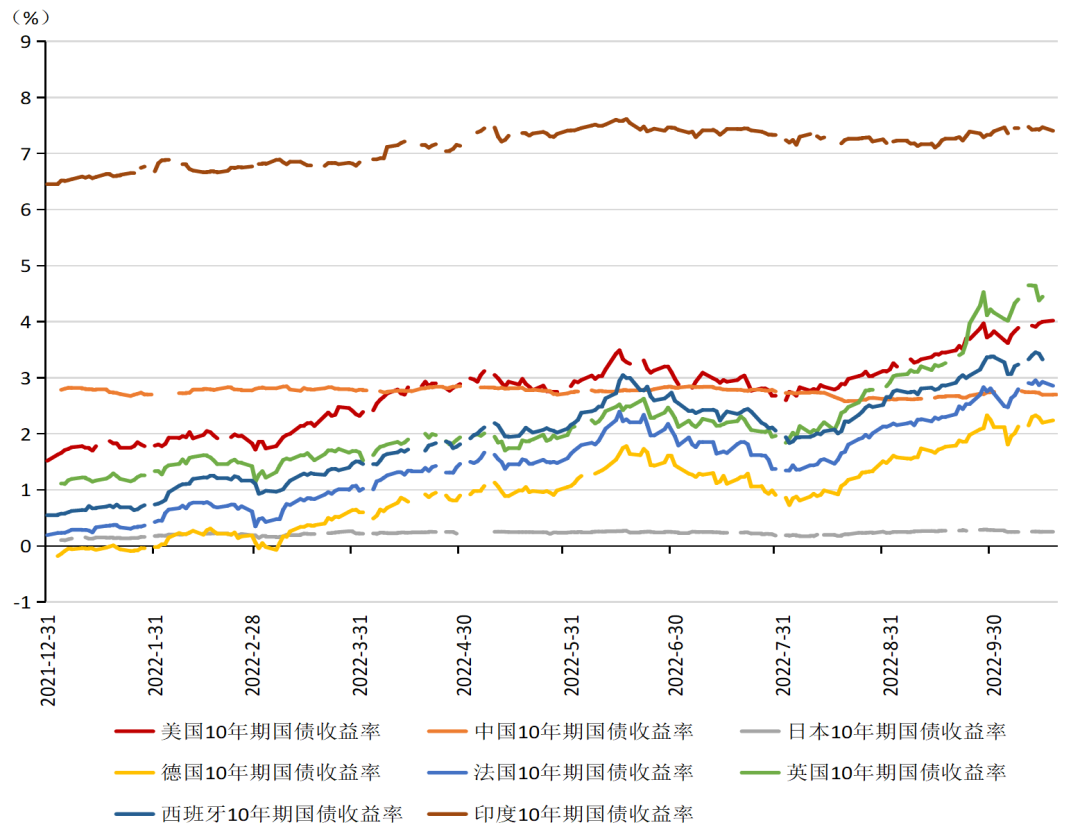

受美联储加息的影响,除了中国和日本以外的全球主要国家(地区),在2022年都开启了加息进程。美国、德国、西班牙、法国、英国等国家的10年期国债收益率都出现了不同程度的上行趋势(见图8)。2022年10月14日,美国10年期国债收益率突破4%的高点,创2008年10月以来新高。

与此不同的是,2022年以来,中国10年期国债收益率主要在2.6%至2.8%的区间内波动。日本央行坚持推行以国债收益率曲线控制(Yield Curve Control,YCC)为中心的宽松货币政策,旨在坚定地刺激日本经济,以可持续和稳定的方式实现2%的通胀目标,将10年期国债收益率目标维持在0%附近,并在每个工作日在0.25%收益率水平购买10年期日本国债,以保持利率远期指导不变。

图8 全球主要国家10年期国债收益率变动情况

(2021年12月31日至2022年10月17日)

数据来源:Wind。

❑ 多国危机频发

2022年以来,发达国家、新兴市场和发展中国家都陆续面临流动性危机、债务危机和经济危机等危机。

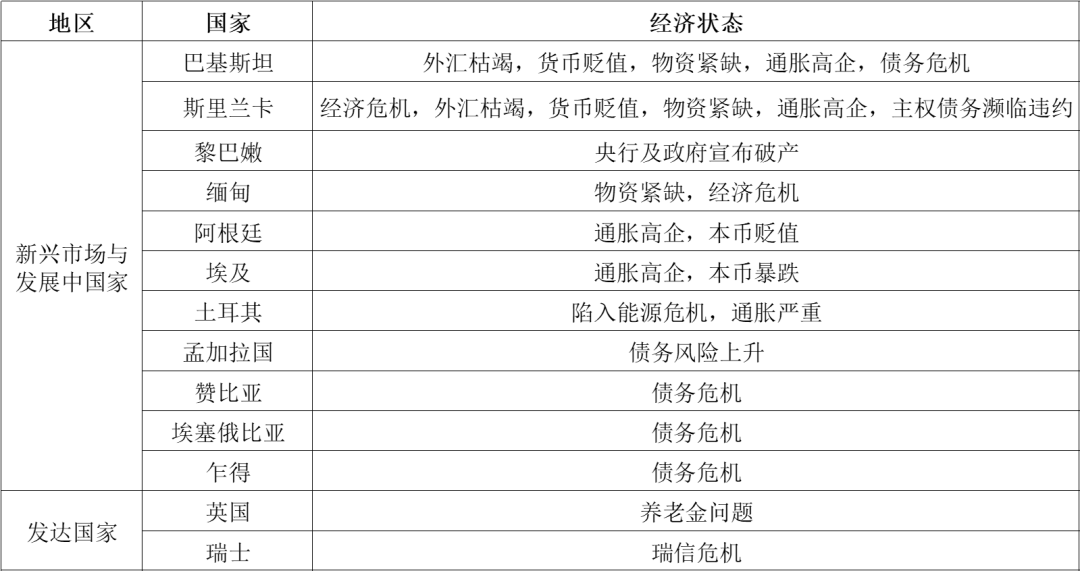

新兴市场国家陆续出现债务危机和经济危机(见表2)。经常账户持续逆差、本币汇率高估、国内资产价格虚高的经济体,诸如巴基斯坦、斯里兰卡、黎巴嫩、缅甸和阿根廷等国家已陆续爆发债务危机和经济危机。当前,巴基斯坦、斯里兰卡、阿根廷等国家陆续向IMF申请援助贷款予以纾困。例如,2022年,斯里兰卡陆续出现货币贬值、物资紧缺、通胀高企、外汇枯竭和主权债务濒临违约等问题。截至2022年7月13日,斯里兰卡宣布进入国家紧急状态。又如,2022年,阿根廷面临通胀高企、货币急剧贬值、社会动荡加剧和政府内部政治危机等问题。2022年9月,阿根廷CPI当月同比为83%,创下自1990年恶性通胀以来的最大涨幅。2022年10月,IMF批准向阿根廷发放38亿美元贷款。IMF拨付给阿根廷用于债务重组再融资贷款已累计达175亿美元。

部分发达国家的流动性危机日益凸显。例如,在通胀持续高企、大幅加息背景下,英国政府不合时宜采取了减税财政扩张政策,导致2022年9月底英镑贬值、英国国债崩盘。2022年9月16日至2022年10月10日,英国10年期国债收益率从3.26%大幅上涨至4.65%,这导致持有众多长期国债的养老金几乎爆仓。又如,2022年10月以来,瑞士第二大银行瑞士信贷集团(简称瑞信)爆出面临资金和流动性危机。有着166年历史的瑞信是西方金融体系中最重要的银行之一,瑞士信贷问题引发市场各界担忧。美国纽约联储官网的央行流动性互换操作纪录显示,2022年10月5日,美联储对瑞士央行和欧洲央行提供了合计33.065亿美元的美元流动性互换操作。其中,为瑞士央行提供了31亿美元的流动性。10月12日,美联储对瑞士央行和欧洲央行又提供了64.815亿美元的美元流动性互换操作,其中,为瑞士央行提供了62.7亿美元的流动性。

表2 2022年全球主要高风险国家汇总

资料来源:作者手工收集获得。

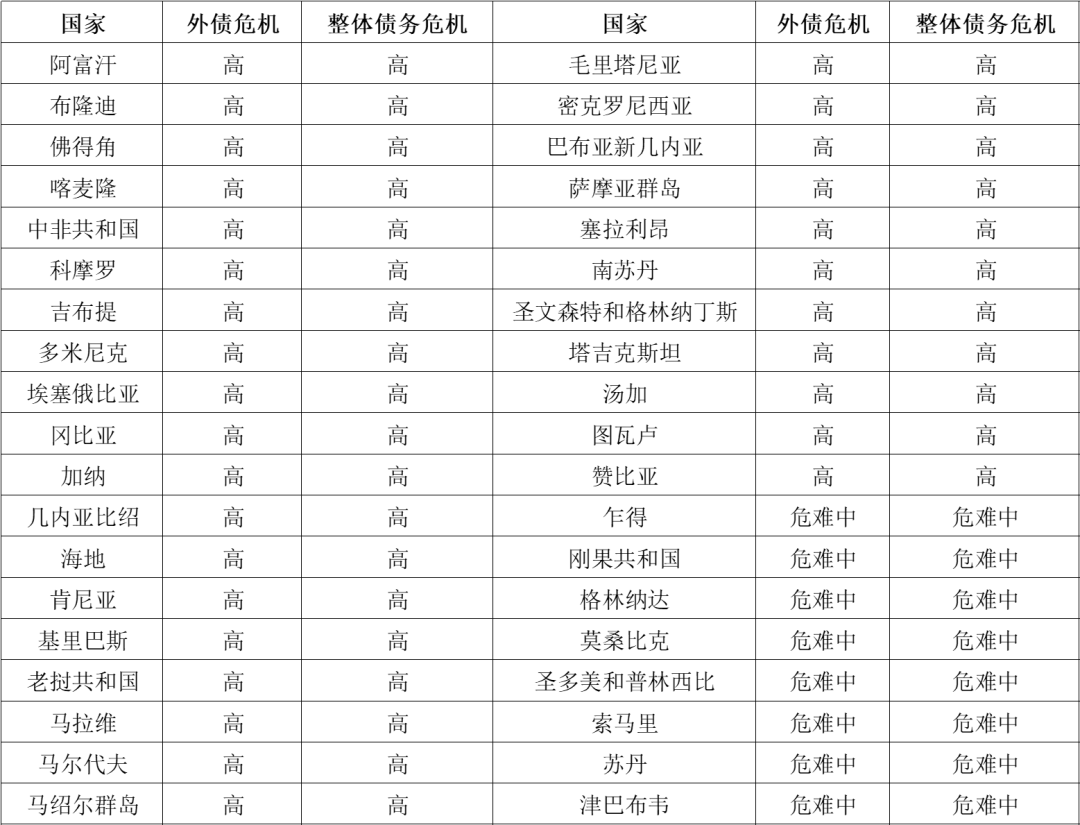

在新冠肺炎疫情、乌克兰危机、大宗商品价格上涨等多重冲击之下,债务危机正在发酵。世界银行Marcello Estevão和Sebastian Essl(2022)分析指出,世界上最贫困的国家当中有58%已经处于债务困境或很可能出现债务困境,而且这种危险也正在向中等收入国家蔓延。根据世界银行和IMF对低收入国家债务可持续性分析,截至2022年6月,老挝、塔吉克斯坦、阿富汗等30个国家(地区)爆发债务危机的风险高。刚果共和国、格林纳达、莫桑比克等8个国家(地区)债务危机处于危难之中(见表3)。

表3 低收入国家债务可持续性(截至2022年6月)

资料来源:IMF《债务可持续性分析》。。访问时间:2022年10月20日。

三、人民币汇率未来走势分析

笔者认为,未来一段时间,人民币兑美元汇率存在较大的贬值压力。考虑到中国人民银行有较为充分的政策工具稳定外汇市场,不必过于担忧人民币大幅贬值。

一方面,中美通胀走势存在分化,抑制通货膨胀是美联储制定货币政策的主要考量。2022年7、8、9月,美国CPI当月同比增速为8.5%、8.3%和8.2%,核心CPI当月同比增速为5.9%、6.3%、6.6%。根据2022年11月公布的FOMC显示,美联储高度关注通货膨胀的风险,努力寻求从长期内实现2%的通货膨胀率。为此,在2022年11月美联储年内第四次加息75个基点以应对持续上涨的通货膨胀压力。虽然,美国开启了激进加息步伐抑制快速上涨的通货膨胀压力。考虑到乌克兰危机和新冠肺炎疫情对全球大宗商品和全球供应链的冲击,美国的高通胀可能还将延续一段时间。未来一段时间,美联储制定货币政策的首要任务依然是遏制快速上行的通货膨胀。相较而言,中国通货膨胀总体可控。2022年7、8、9月,中国CPI当月同比增速分别为2.7%、2.5%和2.8%;中国PPI当月同比增速分别为4.2%、2.3%和0.9%。2022年9月,PPI降至0.9%,表明经济增长动力较弱;通货膨胀虽然有所上升,CPI涨至2.8%,但总体可控。为此,通货膨胀暂时不是中国人民银行制定货币政策的主要考量。

另一方面,中美经济增长存在较大差异。2022年受乌克兰危机和新冠肺炎疫情冲击,中国经济增长面临较大下行压力。当前,中国人民银行的首要任务是实行宽松货币政策刺激经济增长。截至2022年9月,中国虽面临大规模资本外流压力,但货币政策制定仍应实施“以我为主”的经济刺激政策。2022年10月28日,中国人民银行行长易纲在《国务院关于金融工作情况的报告》明确,下一步工作将继续实施稳健的货币政策,今后一段时期,我国有条件尽量长时间保持正常的货币政策,维护币值稳定。在2022年剩余时间内,中国人民银行还将继续实施宽松货币政策以稳定经济基本盘。

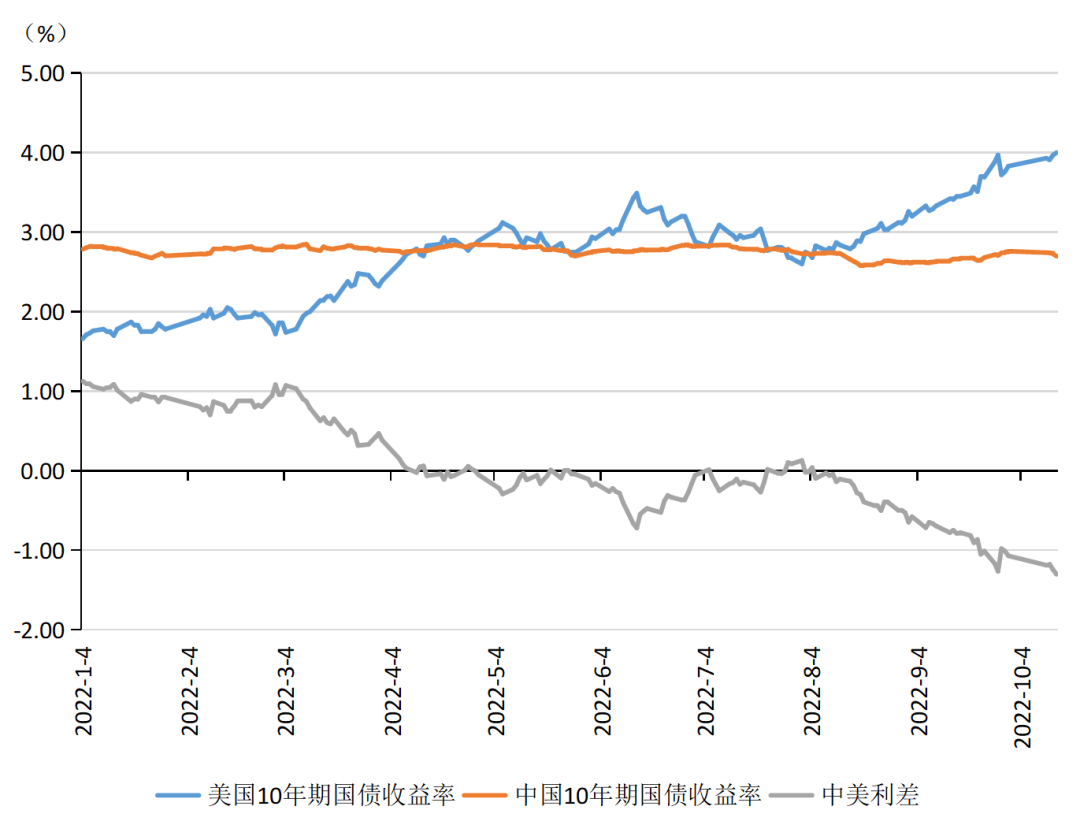

中美经济增长与中美通胀走势差异导致中美货币政策分化,引致中美利差拉大至倒挂(见图9)。2022年1月4日至10月24日,中美利差从1.1%倒挂至-1.5%。中美利差倒挂将引致大规模短期资本流出中国债券市场。从IIF公布数据来看,2022年3至9月,累计有259亿美元从中国债券市场流出。

未来一段时间,考虑到中美经济增长与中美通胀走势差异将导致中美货币政策进一步分化,中美利差收窄至倒挂的格局仍将延续,中国还将面临较大规模资本外流压力,这将给人民币兑美元汇率带来较大贬值压力。

图9 中美10年期国债收益率利差

数据来源:Wind。

虽然人民币汇率将继续面临较大贬值压力,但市场不必过于担忧人民币大幅贬值,目前中国人民银行有较为充裕的政策工具应对人民币汇率的过快贬值。一方面,为了应对2022年8月15日以来,人民币汇率的“急贬”行情,中国人民银行陆续采取外汇市场管理工具,稳定汇市。诸如,自2022年9月15日起,将外汇存款准备金率由现行8%下调至6%;自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%;2022年9月27日,全国外汇市场自律机制电视会议召开,要求自律机制成员单位要自觉维护外汇市场的基本稳定,坚决抑制汇率大起大落。2022年10月25日,人民银行、外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25。

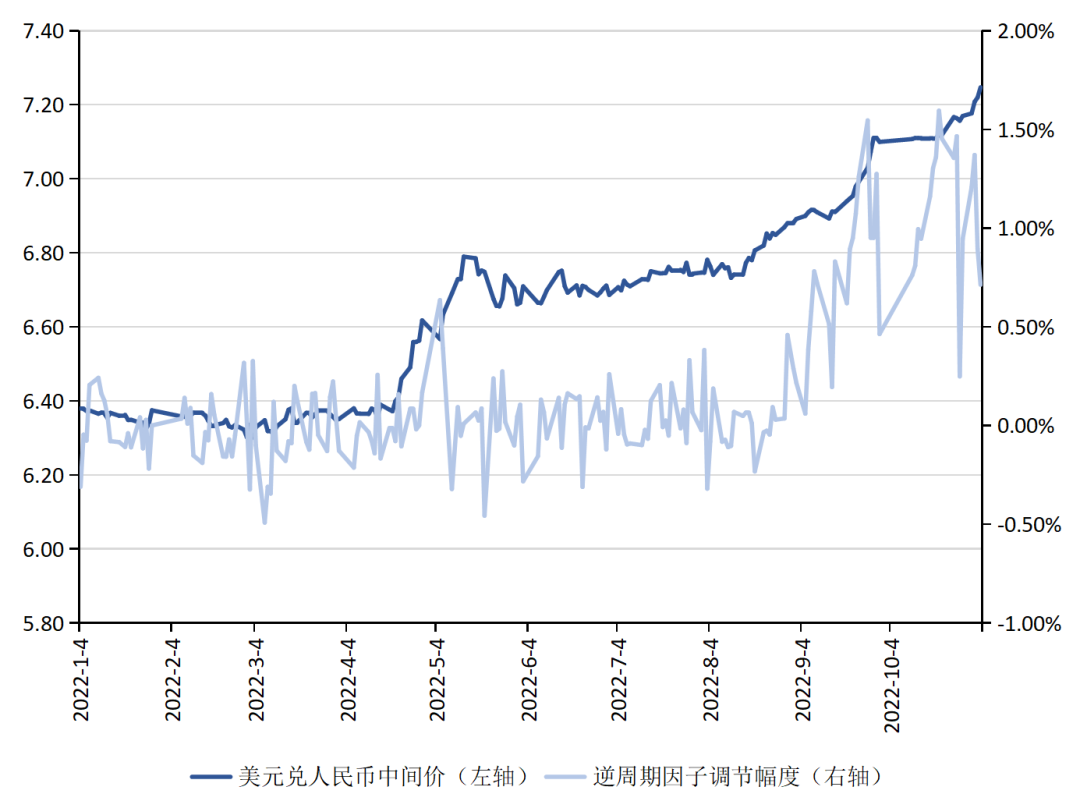

另一方面,目前中国人民银行防范本币汇率大幅贬值的工具箱依然工具多样、弹药充足,例如外汇层面的宏观审慎管理、资本流动管理、逆周期因子等。笔者最新的测算表明,在2022年人民币汇率贬值期间,中国人民银行事实上已经启用逆周期因子(见图10)。2022年8月30日,中国人民银行采用逆周期因子调升人民币兑美元汇率中间价的幅度为0.46%。随着人民币汇率贬值压力上升,中国人民银行加大了逆周期因子的调节幅度和使用时间。在2022年9月1日至11月3日期间,中国人民银行开始频繁使用逆周期因子。在该期间,逆周期因子调升幅度的均值为0.9%。中国人民银行采用逆周期因子调升人民币汇率中间价幅度最大的三天发生在2022年9月26日、10月20日和10月26日,逆周期因子调节幅度高达1.55%、1.60%和1.47%。

图10 人民币兑美元汇率中间价和逆周期因子调节幅度

注:数据来源于Wind数据库和,逆周期因子调节幅度为笔者手工计算获得。测算时间区间为:2022年1月4日至2022年11月3日。

四、总结

考虑到美联储还将进行大规模加息,中国人民银行为了刺激经济增长仍将实施宽松货币政策,中美货币政策分化将进一步加剧,中美利差倒挂的格局还将持续,中国仍将面临较大规模的资金外流压力,人民币汇率存在较大贬值压力。笔者预计,2022年四季度,美元指数总体有望在107-117的区间内运行,人民币汇率将在7.0-7.5区间内运行。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}