注:本文作为卷首文章发表于《辽宁大学学报(哲学社会科学版)》2022年第4期,转载请务必注明出处。为方便阅读,此版本省略了脚注。全文请参见中国知网。文中配图摄于中国大陆的最南端,湛江市徐闻县角尾乡。

内容提要:俄乌冲突爆发以来,以美国为首的西方国家对俄罗斯采取了史无前例的严厉金融制裁,甚至不惜以牺牲美国国债的安全资产属性为代价,这引发了关于国际货币体系是否会加速演变的讨论。国际货币体系经历了从布雷顿森林I到II的演进,全球国际收支失衡、美联储大规模量化宽松政策等问题已经加剧了当前体系能否持续的争议。此次美国冻结俄罗斯储备资产等一系列美元武器化行为,可能会进一步削弱美元的霸权地位,加剧国际货币体系嬗变。通过对布雷顿森林体系III、超主权数字货币、多元化国际储备等不同设想的比较,笔者认为,未来的国际货币体系可能朝着更加多元化、碎片化的方向演进。在此背景下,人民币国际化结合新周期的“三位一体”策略,可能面临新的发展机遇。我国应当采取有效政策措施转危为机,在经济稳定增长与金融持续发展的基础上推动人民币国际地位稳步提升。

一、引言

2022年2月爆发的俄乌冲突加剧了后疫情时代国际环境的不确定性和复杂性。增长乏力与通货膨胀使得全球经济面临滞涨风险。在类似1970年代布雷顿森林体系I崩溃的经济环境下,当前的布雷顿森林体系II也面临危机。在俄乌冲突中,美国与英国、日本等盟国对俄罗斯采取了冻结央行储备资产等一系列严厉的金融制裁措施,引发很多国家对其自身金融安全的担忧,这一局面可能加速国际货币体系嬗变。

事实上,近年来国际货币体系的内生矛盾与问题逐渐凸显,已经引发国际社会对其可持续性的怀疑。美国作为中心国利用“嚣张的特权”给外围国家带来资本异常流动、汇率大幅波动、金融市场动荡等负面影响。在2008年次贷危机以及2020年新冠疫情爆发后,美国均采取大规模量化宽松货币政策,导致全球流动性泛滥,不断透支美联储维持美元币值稳定的信誉。此次美国冻结俄罗斯央行储备资产的美元武器化行为,更是动摇了美国国债作为全球最安全资产以及美元作为全球储备货币的地位,可能促使更多国家开启去美元化进程。

近期,有关各界围绕俄乌冲突的冲击以及国际货币体系的未来演进展开激烈讨论,并提出了不同的方案与设想。例如,瑞士信贷分析师Zoltan(2022a,2022b)认为未来会出现布雷顿森林体系III,由美元和大宗商品分享储备货币地位;艾肯格林以及拉詹等经济学家则认为多元化储备体系是未来的方向(艾肯格林,2022;Rajan,2022);也有学者指出俄乌冲突后国际货币体系的转型可能给人民币国际化带来机遇,促进人民币国际货币地位的提升(Wolf,2022)。

俄乌冲突将如何冲击当前的国际货币体系?未来国际货币体系会朝着何种方向演进?国际货币体系加速变革中人民币可能面临哪些机遇,又该如何把握这些机遇?本文试图回答上述问题。文章后续部分的结构安排如下:第二部分梳理从布雷顿森林体系I到布雷顿森林体系II的演进历程,讨论当前国际货币体系的特征以及可持续性问题。第三部分剖析俄乌冲突对国际货币体系的影响,并通过比较不同方案来展望未来的演进方向;第四部分回顾人民币国际化的发展历程,并重点讨论俄乌冲突后面临的新机遇;第五部分为结论与政策建议。

二、当前国际货币体系的特征与可持续性

二战以来,国际货币体系从布雷顿森林体系I发展至布雷顿森林体系II,美元始终保持着全球储备货币地位。本节将在回顾历史的基础上分析当前国际货币体系的特征以及可持续性问题。

1.国际货币体系演进:从布雷顿森林体系I到布雷顿森林体系II

迄今为止,国际货币体系演进经历了四个阶段,分别为1870年至1914年的金本位制、1922年至1936年的金块与金汇兑本位制、1945年至1971年的布雷顿森林体系I以及1976年以来的牙买加体系,后者也被称之为布雷顿森林体系II。从布雷顿森林体系I到布雷顿森林体系II,国际货币体系始终以美元为主导,同时伴随着国际货币体系结构特征与制度安排的演变。

布雷顿森林体系确立于二战之后。1944年7月,各国于美国新罕布什尔州布雷顿森林举行会议,商讨重建战后国际金融秩序。最终,美国提出的“怀特方案”战胜英国的“凯恩斯方案”,布雷顿森林体系应运而生。该体系的核心内容为双挂钩制度。具体而言:第一,美元与黄金挂钩,美国政府宣布1盎司黄金兑换35美元,外国政府可以向美联储以美元兑换黄金;第二,其他国家货币与美元挂钩,各国实行盯住美元的固定汇率制度;第三,国际收支失衡的调整,除调整失衡国固定汇率水平之外,还建立国际货币基金组织(IMF)为成员国的短期国际收支逆差提供融资支持。布雷顿森林体系的创建与二战后的国际经济格局相适应,实质上仍受黄金供给量的约束,可以理解为一种国际金汇兑制度。

布雷顿森林体系在产生初期运行良好,催生了战后20年经济增长的黄金时代。然而,自20世纪60年代后期开始,相关问题开始浮出水面。一方面,该体系始终面临特里芬两难(Triffin Dilemma)的内在缺陷,即美国需要在持续输出美元以满足全球对国际清偿力的需要,以及保持充足的黄金储备以实现美元与黄金的自由兑换之间进行艰难抉择。另一方面,战后欧洲、日本等国家的经济复苏带来的国家间经济实力对比的快速变化,成为加剧布雷顿森林体系不稳定的重要因素。随着美国从欧洲、日本等国家的进口规模扩大,美元加速流出,并引起其他国家对美元和黄金自由兑换可持续性的担忧。20世纪70年代,受到石油危机冲击,美国的贸易逆差显著扩大,外国政府掀起用持有美元兑换美国黄金的浪潮。1971年,尼克松政府宣布停止美元与黄金的自由兑换,布雷顿森林体系就此终结。

1970年代两次石油危机导致全球经济进入滞涨时代,这一时期国际货币体系也从布雷顿森林体系I向布雷顿森林体系II转型。1976年牙买加会议确立了国际货币体系的改革方案,也即“牙买加体系”。相比于布雷顿森林体系I,该体系的最大特点是美元与黄金脱钩并继续充当全球储备货币。该体系是对布雷顿森林体系崩溃后国际货币体系现状的一种追认,实质上是布雷顿森林体系的复苏与变形,因此也被称为“复活了的布雷顿森林体系”或“布雷顿森林体系II”(Dooley等,2003)。

布雷顿森林体系II的核心内容为:第一,黄金脱离了货币属性,任何货币都不再具有含金量并且不再与黄金进行自由兑换;第二,美元继续在国际货币体系中占据中心地位,是全球范围内最重要的交易手段、计价尺度和储备货币;第三,浮动汇率制度得到合法化,并被更广泛地采用。但很多新兴市场国家仍然实施事实上盯住美元的汇率制度,美元依然充当全球货币锚;第四,金融自由化浪潮推动多数发达国家与部分新兴市场国家全面开放资本账户,导致跨境资本流动的规模、频率和波动性显著增强。由于该体系较为松散,缺乏强约束性的制度安排,因此也被称为“无体系的体系”。

2.布雷顿森林体系II的本质特征

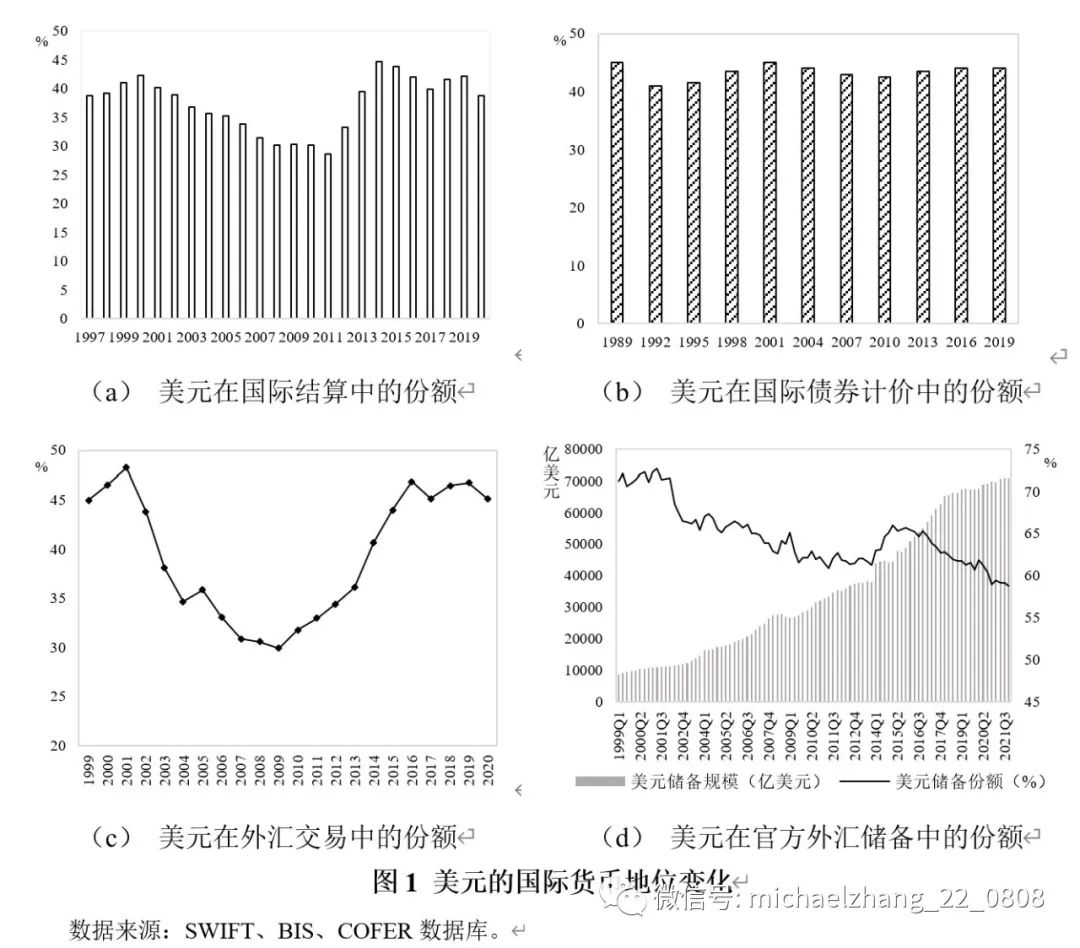

布雷顿森林体系I确立的美元的全球储备货币地位在布雷顿森林体系II中得以延续。美元依然在国际货币体系中占据主导地位,是世界范围内最广泛使用的支付和结算手段、计价工具以及储备货币。截至2020年,美元在国际结算、外汇交易、债券计价以及外汇储备中的份额分别为38.73%、44%、45.07%和58.81%(图1)。

在对美元国际货币地位的演进特征进行分析后,我们发现:第一,次贷危机并没有明显冲击美元的主导地位。从危机爆发迄今为止,美元在国际结算、外汇交易等领域所占份额不降反升(张明,2021)。第二,目前尚没有竞争力足够强的货币能够显著冲击美元的国际地位。欧元在2008年之前对美元地位曾经造成过一定威胁,但前者在欧债危机爆发之后受到重创,目前仍缺乏足够的影响力。英镑、日元、人民币等货币在短期内仍难挑战美元的中心地位。第三,各国外汇储备中的美元资产规模从1999年末的接近1万亿美元增长至2021年末的7.1万亿美元。最重要的原因是美国金融市场是全球最大、最开放、最具流动性的金融市场,美国国债也被视为全球最重要的安全资产。第四,近年来全球范围内出现储备多元化趋势,并非欧元、日元与英镑占据了美元的份额,美元份额更多是被一些非传统储备货币(包括但不限于人民币)所侵蚀(Arslanalp et al.,2022)。

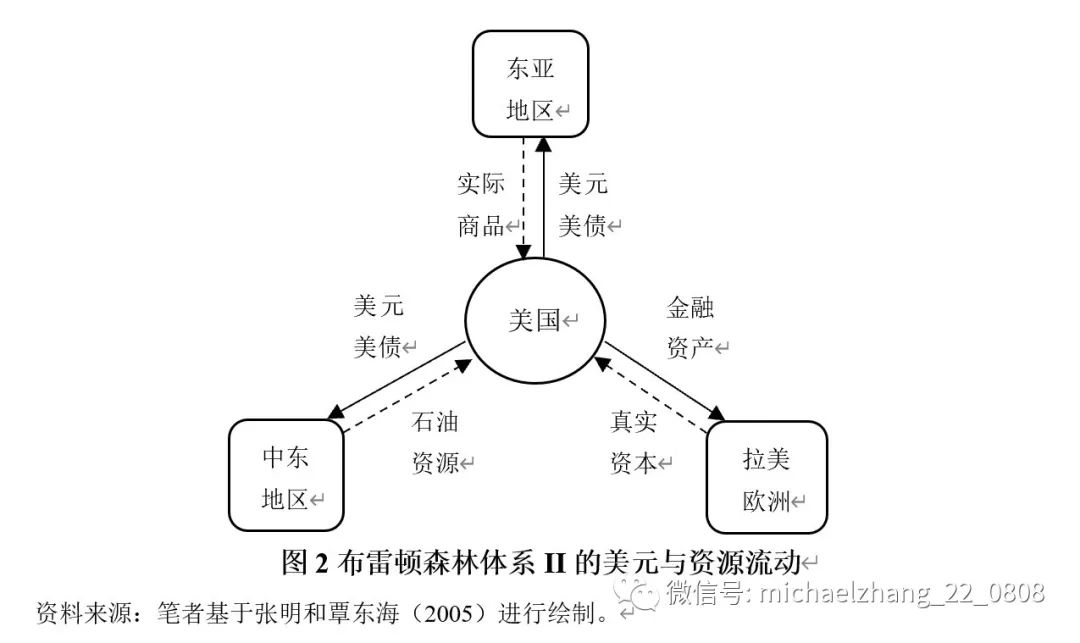

当前的国际货币体系具有典型的中心-外围结构,并形成实体商品与金融资本的“双循环”模式(张明和覃东海,2005)。在这一架构中,美国作为中心国具有支配权,其他各国位于这一体系的外围(Bordo and Flandreau,2001)。美元通过贸易和金融两条渠道建立起从中心到外围“流出-流入”的循环机制,并伴随着外围国家向中心国家注入实际资源的过程。在布雷顿森林体系II中,美元与资源流动的模式如图2所示。其中,美元输出主要通过经常账户逆差实现。出口导向型的东亚国家以及资源出口型的中东国家向美国出口大量商品和资源,美国在吸收实质商品和资源以满足国内需求的同时也实现了美元输出,东亚国家积累了大量美元储备,而中东国家也持有大量石油美元。美元回流则主要依托于美国发达的在岸和离岸金融市场,通过资本账户顺差实现。一方面,东亚和中东国家将很大一部分美元储备重新投资于美国的安全资产(尤其是美国国债)。另一方面,欧洲和拉美国家也购买了大量美国政府和公司发行的股票、债券等金融资产。在该模式下,东亚等国家通过汇率低估实现出口增长和就业,并积累大量外汇储备投资于美国国债等安全资产。美国则吸收全球资源维持其自身高消费,并通过全球资金为其经常项目赤字实现低成本融资,再将资金用于国内建设或者进行收益率更高的对外直接投资(Dooley et al.,2003;张明和覃东海,2005)。

从布雷顿森林体系I到布雷顿森林体系II,实现了实物锚向信用锚的转变,美联储货币政策信誉成为最重要的货币锚。历史上国际储备货币发行往往与黄金或其他商品篮子挂钩。在布雷顿森林体系I之下,美元与黄金挂钩并以固定比价自由兑换,货币发行受到黄金储量的约束,因此黄金是该体系的货币锚。当黄金储量增长落后于经济增长时,国际货币供应不足就可能产生通货紧缩问题。该体系的维持主要在于各国投资者对美联储以固定比价实现美元与黄金自由兑换的信心。1970年代初,美国国际收支逆差扩大,动摇了各国对美元与黄金自由兑换的信心,巨大的兑换浪潮迫使尼克松政府关闭黄金窗口,布雷顿森林体系I就此终结。在布雷顿森林体系II之下,美元不再与任何贵金属或者商品篮子挂钩,其发行量不再受到任何硬性约束,真正成为了信用储备货币。因此,布雷顿森林体系II过渡为实质上的美元本位制(McKinnon,2001),美联储货币政策的信誉成为该体系的货币锚。各国投资者对美元稳定的信心主要来源于美联储反通货膨胀的货币政策声誉。

3.布雷顿森林体系II的可持续性

自布雷顿森林体系II确立以来,有关各界始终不乏对其潜在问题与可持续性的讨论。一派观点肯定布雷顿森林体系II的合理性,并认为该体系能够长期持续。例如,Dooley et al.(2003)指出,布雷顿森林体系II的维持主要依赖于外围国家能否持续为美国提供融资。在上述中心-外围结构中,美国和东亚等外围国家均能获得好处。因此,只要外围国家认为促进出口的重要性远高于外汇储备保值增值的重要性,并持续为美国提供融资的话,就能维持该体系的稳定(张明,2009)。又如,一些学者认为,资产价格变动与汇率贬值造成的估值效应能够有效缓解持续经常账户赤字所造成的美国对外净负债的扩大,从而提高该体系的可持续性(Gourinchas and Rey,2007;Milesi-Ferretti,2008)。

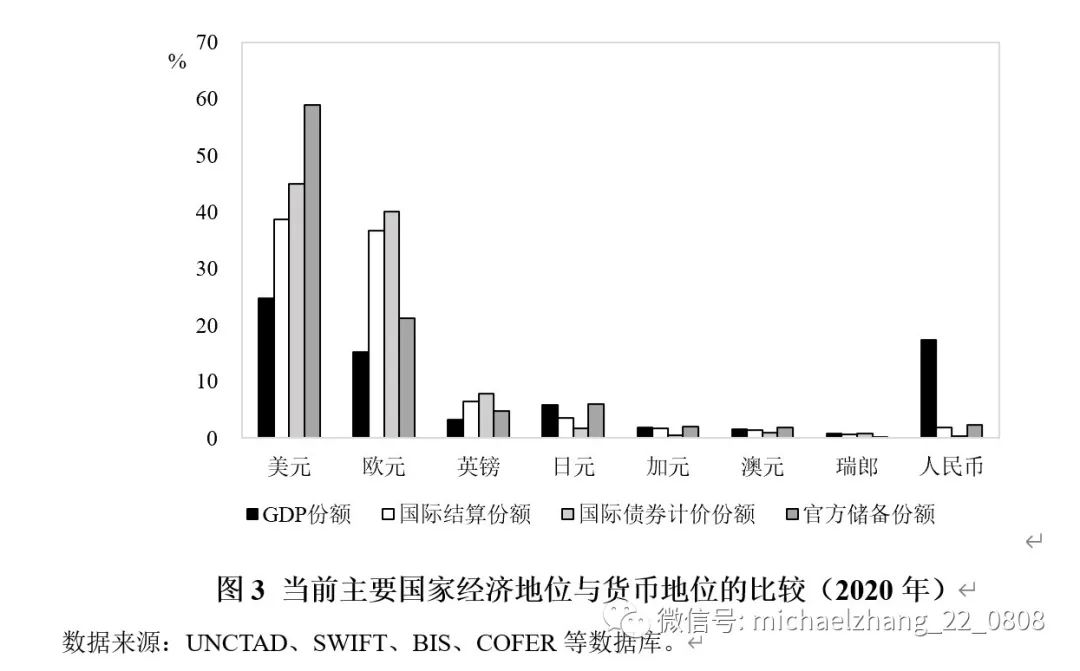

事实上,一种全新国际货币体系的确立,是在当时的全球经济政治格局下各国重复博弈后的产物,在其确立初期往往能够适应国际贸易和投资对国际流动性和清偿力的需求,从而促进世界经济的发展。然而随着世界格局的演变,尤其是主要国家间的相对竞争力发生变化,原有的国际货币体系就可能变得难以为继。进入21世纪以来,随着中国等新兴市场国家的崛起,世界经济格局越来越呈现出多极化趋势,而国际货币体系仍然呈现美元一家独大的局面。一方面,2020年美国GDP占全球GDP的比率约为25%,而美元在国际结算、商品计价以及外汇储备中的份额在40-60%左右,明显高于前者。另一方面,以中国为代表的新兴市场国家的货币地位与其经济地位明显不匹配。2020年中国GDP总量占比约为17%,仅次于美国;但人民币在国际结算和外汇储备中的份额却仅为2%左右,在国际债券计价货币中的份额更是不足0.5%(图3)。

更重要的是,布雷顿森林体系II固有的矛盾与弊端越来越凸显,暴露出体系的内在不相容和不可持续性。以美元霸权为主导的中心-外围结构导致收益分配、风险传递等都具有不对称性。美国拥有“嚣张的特权”(Eichengreen,2010),在享受了国际铸币税、通货膨胀税、经济政策独立等收益的同时,却给外围国家带来一系列问题。正如美国前财长康纳利所言:“美元是我们的,但问题是你们的”。在次贷危机、新冠疫情等冲击爆发后,美联储采取的大规模量化宽松政策,都在不断透支美元信誉。

事实上,任何以国别货币作为世界货币的国际货币体系都将面临特里芬两难。在布雷顿森林体系II中,广义特里芬两难的存在使得美国面临保持持续的经常账户逆差以满足国际清偿力,与美国对外净债务上升而引发的美元信心危机之间的两难。当美国对外净负债达到一定水平后,一旦国际债权人对持有美国债务的持续性产生怀疑,拒绝为经常账户融资,就可能面临体系崩溃。因此,当前国际货币体系能否持续的关键,在于外围国家是否愿意继续用外汇储备购买美国国债等美元资产,而这又取决于美国经常账户赤字的累积以及对外净债务的上升是否会带来美元大幅贬值,以及美联储是否能采取可信赖的货币政策以维持美元信心等。结合现有体系存在的弊端与问题,布雷顿森林体系II可能在以下情景中面临崩溃:

第一种情景是美国海外净负债的规模超过了国际债权人的承受极限,进而国际债权人拒绝为美国融资并减持美元资产。在次贷危机爆发前,经济学家普遍担忧这一种情景发生(Roubini and Setser,2005)。这主要是因为,全球国际收支失衡曾一度愈演愈烈,并在全球金融危机前达到顶峰。根据IMF数据,全球经常账户余额的绝对值占GDP的比重从2000年的3.7%攀升至2007年的5.6% 。一方面,美国积累了大规模的经常账户逆差,对外净负债持续上升,对此美国政府对此采取了一种“善意忽略”的态度(Eichengreen,2007);另一方面,东亚、中东等国家积累了大规模的经常账户顺差和外汇储备。如果国际收支失衡最终通过美元大幅贬值加以纠正,将给后者的外汇储备造成巨大损失。次贷危机之后,多数经济体的经常账户失衡得到明显改善。到2019年,全球经常账户差额与GDP之比已降至2.8%,而受新冠疫情影响,该指标在2021年又反弹至3.2%。

第二种情景是美元币值稳定难以维持,从而引发通货膨胀、汇率波动乃至金融危机,导致国际投资者丧失对美元及美元资产的信心。在布雷顿森林体系II中,只有独立性很强的美联储以稳定国内经济增长与抑制通胀为目标、实施负责任的货币政策,才会带来美元汇率以及美元安全资产的价格稳定。然而,在当前国际货币体系下,储备货币的发行没有硬性约束,美联储出于国内经济增长或者转移债务负担的需求,可能实施“以邻为壑”的货币政策,从而带来全球性通货膨胀,进而破坏国际货币体系的稳定。在美国次贷危机、新冠疫情爆发之后,大规模量化宽松政策的实施削弱了美元作为货币锚的稳定性。例如,2008年全球金融危机之后,美国在5-6年时间内先后实施三轮量化宽松政策,推动美联储资产负债表总规模从1万亿美元激增至4.5万亿美元左右。又如,2020年新冠疫情爆发之后,美国再次重启无限量量化宽松政策,目前美联储总资产已经升至9万亿美元左右。为了给美国政府的上述操作提供合法性,美国学界甚至炮制出“现代货币理论”(Modern Money Theory,MMT)来加以配合。

一方面,美联储的量化宽松政策带来国内资产价格上涨,特别是美国股市自全球金融危机以来出现历史最长牛市,道琼斯工业指数从2009年最低时的6400多点上升至2021年末的36338点左右。另一方面,美联储货币政策具有全球性外溢效应,会通过贸易、金融或心理预期渠道向外围国家传导,从而驱动国际金融周期变动(Rey,2015)。全球金融危机以及新冠疫情之后的量化宽松政策均加剧了全球流动性泛滥,导致新兴市场国家和发展中国家负债水平上升、本币汇率升值与资产价格上涨。然而根据历史经验,美联储货币政策长期放松后的突然收紧,由此带来的全球金融环境的快速恶化是多次国际金融危机发生的诱因。此外,由于美元霸权下的中心-外围架构具有不对称性,当中心国家爆发金融危机时,外围国家更容易受到负面冲击,甚至可能演变为全球金融危机(Kaminsky and Reinhart,2003)。

第三种情景是美国无法承担提供金融公共产品、维持金融稳定的职责,并滥用美元霸权,最终导致国际金融秩序与规则被打破。从公共品供给的视角,国际货币体系是一种全球公共产品,应当由中心国美国承担协调各国经济金融政策、维持世界金融稳定、在危机时充当最后贷款人等职责(Kindleberger,1973)。然而,自20世纪80年代以来,拉美债务危机、亚洲金融危机以及全球金融危机的频繁爆发生动地表明,美国对全球的金融公共产品供给不足,难以有效进行国际金融治理与政策协调。由美国主导的IMF作为国际金融秩序稳定机构,在对全球经济状况监测以及危机预警与应对方面表现不佳,其份额与投票权的分配也无法反映新兴市场国家和发展中国家的利益,在治理结构等方面改革进展缓慢,致使IMF的合法性和有效性越来越受到质疑。另外,美国不仅没有很好地承担维护全球金融稳定的责任,而且存在出于自身战略竞争需要,滥用美元霸权,将美元政治化、武器化的倾向。在此次俄乌冲突中,美国联合其盟国对俄罗斯进行严厉的金融制裁,显著冲击了各国对美国维持国际货币体系规则的信心,增加了这种情景演变为现实的可能性。

三、俄乌冲突对国际货币体系的冲击

2022年2月24日俄乌冲突爆发并持续至今,这将给全球经济金融发展及地缘政治格局带来深远影响。与1970年代的国际货币体系转型期类似,俄乌冲突导致大宗商品供给紧张,使得全球可能进入新滞涨时代,国际金融动荡的风险也将相应上升。更重要的是,俄乌冲突中欧美国家对俄罗斯采取的史无前例的金融制裁,可能严重削弱美元的国际货币地位,推动国际货币体系加速变革。

1.俄乌冲突对国际货币体系的冲击

俄乌冲突后的世界经济形势与1970年代存在许多相似之处。回顾过去,两次石油危机都起源于中东战争,引发能源供给收缩和大宗商品价格攀升,导致全球经济陷入滞涨。当前,全球可能重演1970年代的滞涨格局。一方面,自2008年全球金融危机后,全球经济的“长期性停滞”并没有明显改变(Summers,2014)。2020年以来,新冠疫情的超预期持续与俄乌冲突的爆发,导致全球需求下降和供应链受阻,给世界经济增长带来新的不确定性。另一方面,美欧大规模量化宽松政策导致全球流动性泛滥,新冠疫情与俄乌冲突的相继爆发加剧了全球大宗商品供不应求的局面。当前,大宗商品价格持续走高,导致全球通货膨胀水平加剧。自俄乌冲突爆发后,标准普尔商品指数最高突破800,涨幅一度超过40%。2022年3月,美国通胀率达到8.5%,欧元区通胀率也激增至7.5%,创下近40年以来的最高水平。正如桥水基金所判断的,“我们正处于1970年代大滞胀的前夜”。在1970年代的全球滞涨时代,国际货币体系由布雷顿森林体系I转型至布雷顿森林体系II。那么,在新一轮全球滞涨环境下,国际货币体系是否会再度加速转型?

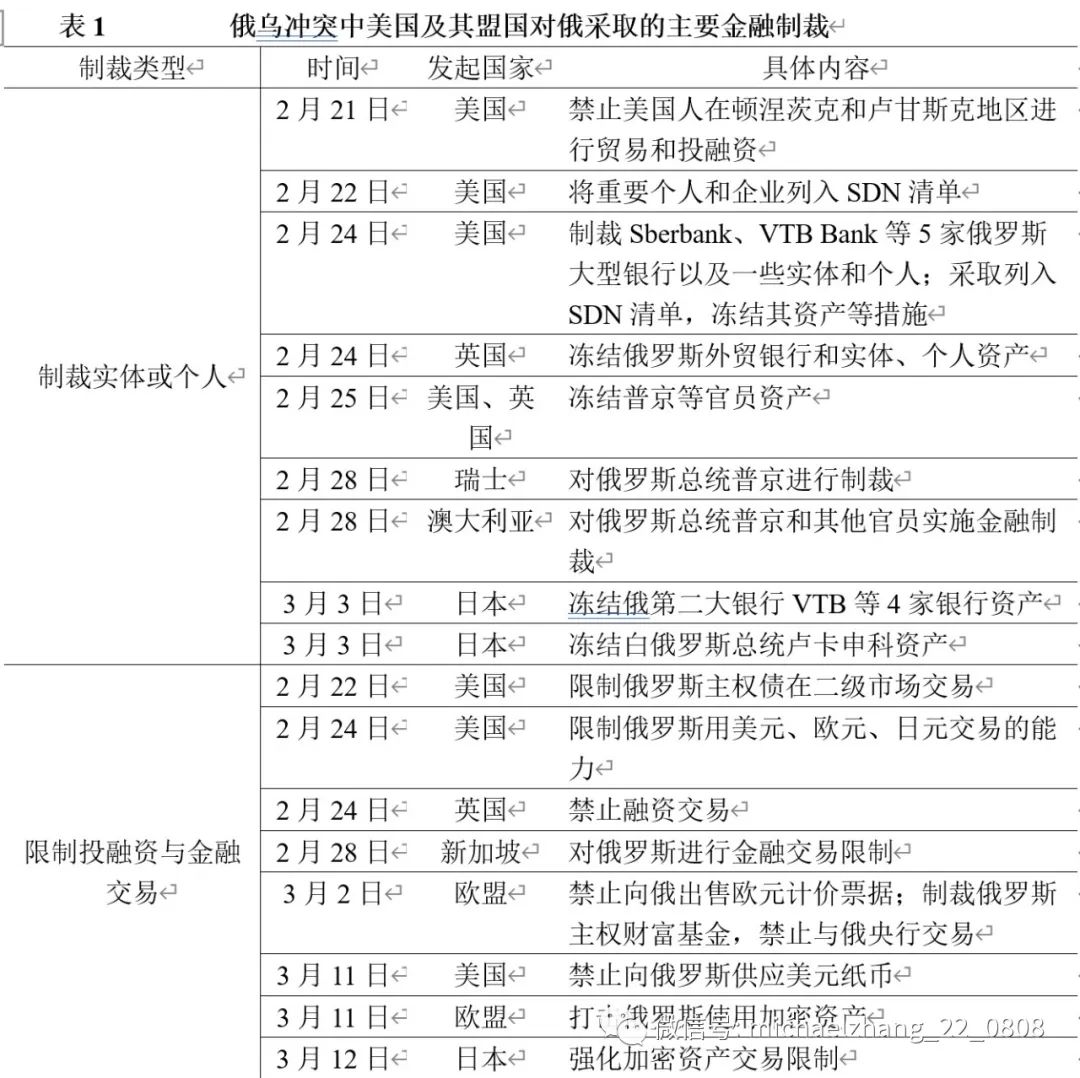

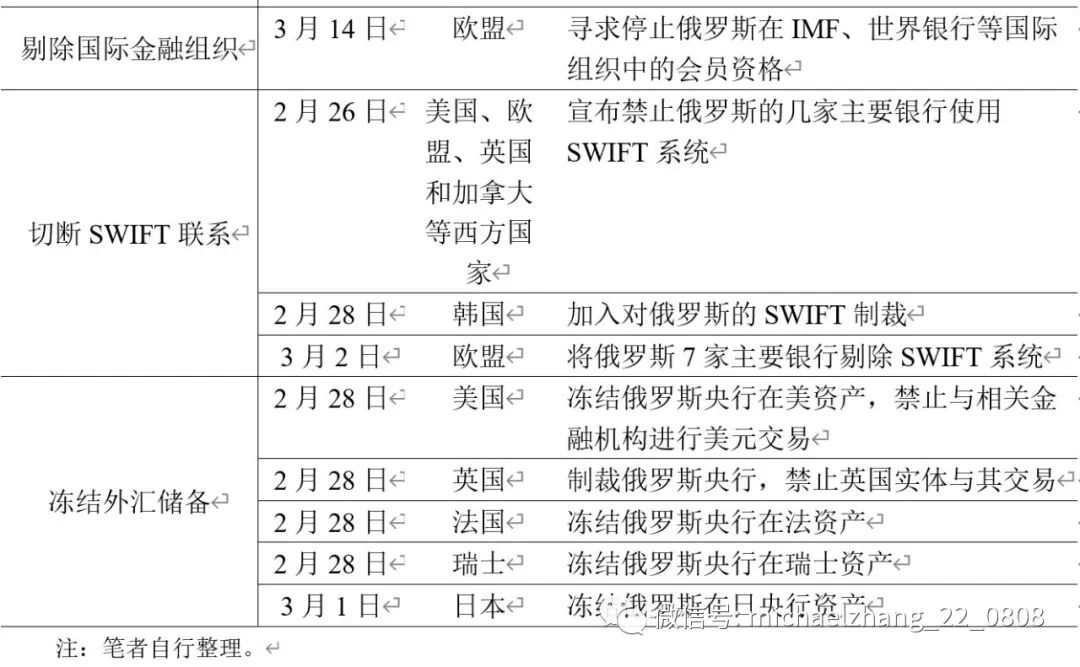

俄乌冲突爆发后,以美国为首的西方国家对俄罗斯采取了包括冻结外汇储备在内的一系列金融制裁。自2月21日以来至今,美国及其盟国已对俄罗斯施加了7300多项制裁,俄罗斯超过伊朗成为遭遇制裁最多的国家,其中重点为金融制裁。此次制裁表现出如下特点:第一,多国联合制裁。美国联合众多盟国对俄罗斯进行制裁,就连永久中立国瑞士也对俄罗斯采取了制裁行动。第二,一级与次级制裁结合。制裁对象不局限于针对俄罗斯的一级制裁,还对为俄罗斯提供支持的白俄罗斯进行次级制裁。第三,手段全面,快速升级。截至目前,欧美各国对俄罗斯金融制裁的严厉程度在很短时间快速升级(具体见表1)。除对金融机构、实体企业和个人进行制裁,冻结其资产、限制投融资和金融交易之外,还上升到国家层面,采取切断俄罗斯主要银行与SWIFT系统的联系、冻结俄罗斯外汇储备等最高层级的手段。第四,制裁范围不局限于传统资产,还包括限制俄罗斯进行加密资产交易等。

美国及盟国的金融制裁本质是将美元政治化、武器化,这将严重削弱美元在国际货币体系中的主导地位,加速国际货币体系变革。事实上,自21世纪以来,金融制裁逐渐成为美国制裁他国的主要方式。美国已经对古巴、伊朗、朝鲜、叙利亚、俄罗斯、中国香港地区等多个国家和地区实施金融制裁以实现其战略目标。在此次制裁中,特别是冻结俄罗斯外汇储备资产、切断SWIFT关联等最高层级的制裁手段,对布雷顿森林体系II的冲击具有底层性和根本性。过去对布雷顿森林体系II可持续性的担忧,主要集中于持续上升的美元对外净债务或者美联储宽松货币政策引起的美元大幅贬值,导致国际投资者怀疑甚至不再持有美债等金融资产。然而,近年来的一系列金融制裁从根本上动摇了布雷顿森林体系II继续维持的信用基础(余永定,2022)。例如2022年2月,美国就曾将阿富汗中央银行在美国的70亿美元资产解冻后自行使用。俄乌冲突后,美国冻结俄罗斯外汇储备资产等做法,破坏了迄今为止全球最重要安全资产,也即美国国债的安全性,动摇了外围国家对美国维护国际货币体系稳定的信心。因此,美国以一种破坏经济金融规则的方式,从底层对布雷顿森林体系II造成巨大冲击,这可能严重动摇美元在国际货币体系的主导地位,可谓是“自掘坟墓”。

经此事件之后,很多国家得到如下警醒:第一,美元国债作为全球最重要安全资产的地位已经明显变化。俄乌冲突表明,非美国盟国的国家投资于美国国债未来将不再安全,因为美国政府在全球金融市场上的声誉可能完全臣服于其地缘政治的考量。若美国也像对待俄罗斯或阿富汗一样,冻结或没收一国的美元储备资产,将对这些国家的经济和金融稳定造成巨大冲击。而一旦美国国债失去了全球最重要安全资产的地位,那么美元在国际货币体系中的地位无疑也将显著下降。

第二,仅在美国盟国之间的储备资产多元化将无法抵御系统性风险。从理论上来讲,对外汇储备持有国而言,常规的多元化投资手段是将更高比例的资产投资于欧元、英镑、日元等非美国发达国家的币种资产,毕竟这些国家的金融市场较为发达、资产流动性较强。但本次美国联合部分欧洲国家与日本制裁俄罗斯的现实,向很多国家生动地说明,仅仅在美国及其盟国内部多元化资产,是不能抵御多国联合制裁这一系统性风险的。事实上,各国在近年来也在积极进行储备资产的多元化投资,并且更多地配置到非传统的储备货币之上(Arslanalp et al.,2022)。

第三,维护国际金融秩序的基础设施也不再具有中立性。在此次制裁中,美国、欧盟等多国联合禁止俄罗斯主要银行使用SWIFT系统。SWIFT系统作为全球跨境金融信息传输的报文系统,是支持国际货币体系运行的重要金融基础设施。尽管SWIFT系统名义上是一个中立性组织,但实际上美国仍凭借其金融霸权而掌握其主导权,将其作为对他国进行金融制裁的工具。在2012年和2018年,伊朗曾两度被实施SWIFT制裁。此次则是美欧首次对俄罗斯这样的大国采取这一措施,这将严重阻碍俄罗斯对外贸易和金融往来,显著增加俄罗斯跨境交易的成本和时间。但与此同时,这也将损害SWIFT系统的中立性与可靠性,促使其他国家加快寻求替代方案。

目前,以俄罗斯为代表的一些国家已经出现去美元化迹象。据不完全统计,全球已有50多个国家开启去美元化进程,近30个国家所抛售的美债已经接近万亿美元。迄今为止的去美元化进展可以总结为:第一,通过储备货币多元化来降低对美元的依赖。俄罗斯自2018年遭受制裁后,已经显著抛售美元并增持欧元和人民币资产。截至2021年6月,俄罗斯持有的美元资产占外汇储备比重已经从2018年的40%以上降至16.4%。印度等国家也表示将促进外汇储备的多元化,降低对美元资产的依赖。第二,采用非美元货币结算。例如,2022年3月末,俄罗斯宣布将向美国、欧洲等不友好国家供应天然气时改用卢布计算,随后又将这一范围扩大到其他出口货物。此举有效地稳定了卢布汇率,也有助于提高卢布在国际结算中的使用比例。又如,俄罗斯和印度正在讨论建立卢布和卢比之间的直接结算机制,或锚定第三方货币进行支付。第三,加快替代性国际支付基础设施建设。例如,俄罗斯从2014年克里米亚冲突之后就开始研究本国主导的金融信息传输系统(SPFS),并于2019年正式投入使用。又如,除俄罗斯之外的其他国家也在寻求SWIFT系统的替代方案,例如中国的人民币跨境支付系统(CIPS)、欧盟的贸易互换支持工具(INSTEX)等。

2.俄乌冲突后的国际货币体系演进方向

在俄乌冲突的背景下,国际货币体系将如何演进再次成为焦点,引发有关各界的激烈讨论,目前主要集中于以下三个可能方向:

第一个可能方向是建立大宗商品部分扮演货币本位角色的国际货币体系。瑞士信贷分析师Zoltan(2022a,2022b)提出,俄乌冲突预示着全球将进入布雷顿体系III。根据他的设想,未来将在现有的美元循环之外,由于地缘政治冲突而衍生出以大宗商品为锚的新国际货币秩序。其中,人民币会与大宗商品更紧密地绑定从而发挥更大的作用,形成以人民币为核心的循环,具体包括大宗商品交易更多地使用人民币计价结算,其他国家通过获得离岸人民币来购买黄金、大宗商品及中国国债等。在新的国际货币体系下,美元和大宗商品将会分享储备货币地位。过去布雷顿体系II为“我们的货币,你们的问题”,在未来则可能出现“我们的商品,你们的问题”。

布雷顿森林体系III既然仍以布雷顿森林体系命名,反映出这一方案的设计预期仍是以美元为主导的体系,不同之处在于:第一,地缘政治冲突导致商品储备在国际货币体系中的地位上升。这种锚定实物资产的体系与金本位制具有相似性,只是把锚定的资产由原来的黄金扩大到石油、粮食等大宗商品,即类似于大宗商品本位制度。第二,由于中国是全球最重要的大宗商品消费国,且没有参与资源国冲突,Zoltan认为人民币可能在新的体系中与大宗商品进行更紧密地绑定,形成先由人民币钉住一篮子大宗商品,再由其他货币钉住人民币的平行货币体系。Wolf(2022)也支持未来可能出现西方和中国主导的两种不同货币体系。这将为人民币国际化带来新的机遇,并对美元的国际货币地位形成挑战。

强化大宗商品的储备资产作用,是在全球地缘政治冲突加剧、通货膨胀水平上升、美元信用逐渐削弱大背景下的一种可能方向。如果国际投资者不再信任美元作为国际信用储备货币的可靠性和安全性,那么将更高比例的主权外汇资产配置到实物资产上,尤其是大宗商品之上,就变为了一种明智选择。特别是对于非常依赖大宗商品进口的国家而言,如果美元资产不再可靠,直接进口大宗商品而不是积累美元储备用于满足长期进口需求将是一种更为安全的选择。

然而,世界是否会真的会形成类似布雷顿森林体系III这样的大宗商品本位货币体系呢?一些学者认为这不可能实现,因为无论是回归到金本位还是过渡到大宗商品本位,都有违从实物货币到信用货币的货币演进规律(王永利,2022)。国际货币锚定于供给有限的实物资产,将无法满足全球经济社会发展和财富增长的需求,从而导致通货紧缩压力。另外,Zoltan对人民币的预期也引起一些质疑。根据他的设想,中国央行需要通过量化宽松发行人民币、购买俄罗斯原油作为人民币的储备资产,并充当大宗商品市场的“最后贷款人”。这将导致人民币呈现商品货币特征,增加人民币汇率的波动性,影响人民币的信用与币值稳定(陈橙,2022)。与此同时,人民币目前还缺乏畅通的跨境循环机制,缺乏具有广度、深度、流动性、开放性的国内金融市场支持。

第二个可能方向是建立以数字货币为基础的超主权国际货币体系。任何以国别货币担任国际货币的做法都会从本质上面临特里芬两难。早在1945年布雷顿森林会议时,“凯恩斯计划”中的“Bancor”就是一种以多种商品篮子为定值基础的超主权货币,但最后由于各种原因未被采用。2008年全球金融危机后,超主权储备货币一度成为备受关注的改革方向(周小川,2009;United Nations,2009)。一种较为现实的方案是由IMF的特别提款权(SDR)充当超主权货币,由斯蒂格利茨领衔的联合国国际货币与体系改革委员会曾经是主要推动者。然而,SDR目前仅仅作为记账单位,并且在定值货币篮、使用范围、发行规模与分配机制方面都亟待改革(张明,2010),成为真正的超主权储备货币还有很长的路要走。

近年来兴起的数字货币依靠去中心化的底层区块链技术,为国际货币体系改革与超主权货币的产生提供了新的方向。最为理想的方向是建立全球性的超主权数字货币体系,许多研究机构和学者为此提出不同方案,根据实现路径的不同可以分为三种类型:

其一,以私人数字货币为基础建立超主权国际货币体系。比特币虽然符合“超主权”属性,但由于具有供给固定、缺乏价值基础、价格波动性大等缺陷,使其难以成为真正的货币乃至国际货币(Yermack,2013;Cheah and Fry,2015)。相比之下,稳定币以法定货币、大宗商品或其他数字货币为信用背书,从而有助于保持币值稳定,近年来受到越来越多的关注。2019年,美国公司Facebook发布天秤币(Libra)白皮书,旨在建立一个与一篮子法定货币挂钩、依托于用户网络、跨国界广泛使用的全球性数字货币体系。如果这一方案实现,全球就会形成一个覆盖超过30亿人的超主权数字货币区,从而对现有国际货币体系形成巨大挑战。因此,天秤币引起美国、欧洲等监管部门的强烈反对。尽管2020年Facebook经调整推出天秤币2.0方案Diem,但其落地仍然阻力重重并最终于2022年宣布终止。

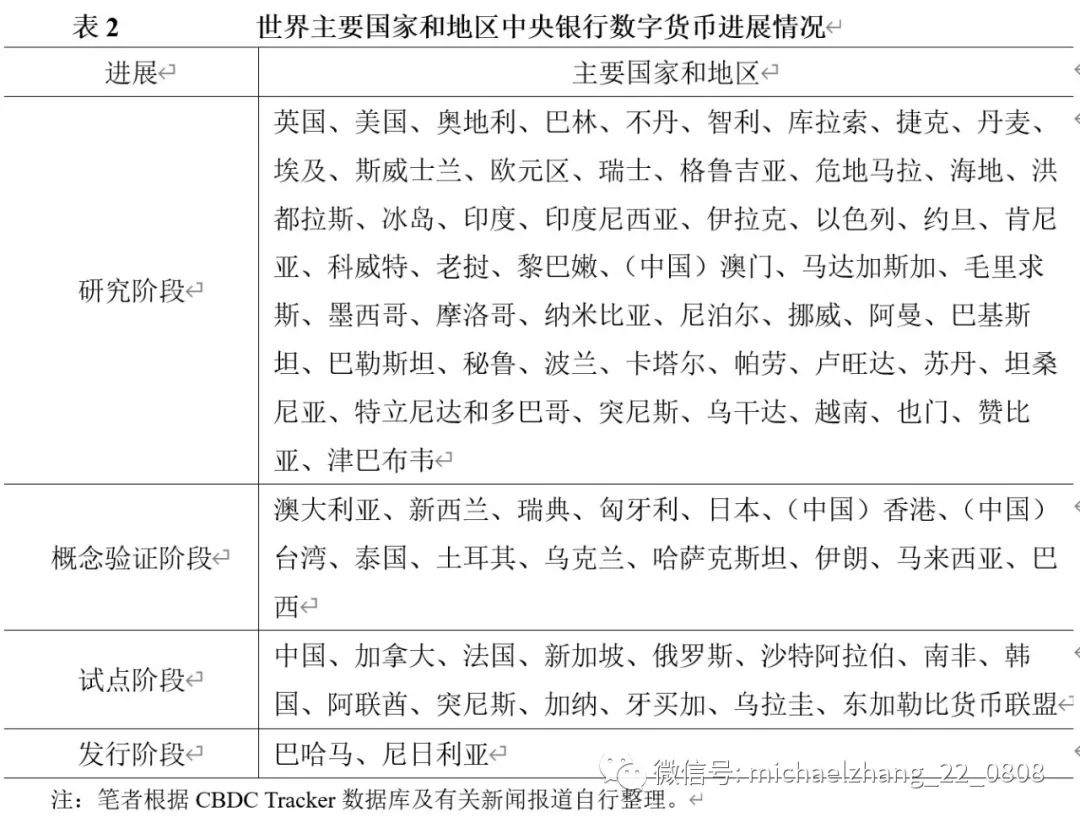

其二,以中央银行数字货币为基础建立超主权国际货币体系。为了应对私人数字货币对主权货币的冲击,越来越多的国家积极推进中央银行数字货币(CBDC),具体进展见表2。2020年以来英美等发达国家态度转变开始加速研究。中国起步较早,如今正在深化数字人民币(e-CNY)的试点工作。尼日利亚和巴哈马则已正式启用数字货币“e奈拉”和“沙元”。一些研究在考虑通过发展CBDC降低对美元的依赖、促进国际货币体系改革的可能。2019年,英国央行行长马克·卡尼提出一种由多国中央银行数字货币组成网络以建立“合成霸权货币”(Synthetic Hegemonic Currency,SHC)的方案,旨在替代当前美元霸权货币,并一定程度弥补安全资产短缺(Carney,2019)。

其三,以SDR为基础建立超主权数字货币体系的方案。数字货币可能为促进SDR的应用提供机遇。一些学者提出,可以由央行和私人部门合作,利用区块链技术改造现有的SDR,形成数字特别提款权(e-SDR)这种合成货币,由其担任超主权货币。然而,e-SDR实质上仍是以一篮子货币为基础的储备货币,面临各国份额合理分配问题并需要完全中立的国际机构进行管理。另外,e-SDR如果想取代美元成为主要的国际储备货币,还必须建立规模足够大的以e-SDR计价的货币及储备资产市场(肖耿,2018)。

不同于建立全球性超主权数字货币的设想,Brunnermeier et al.(2019)提出了数字货币区(Digital Currency Areas,DCAs)的概念,认为未来可能形成数字货币支付交易的特定网络。与蒙代尔所提出的最优货币区概念不同,数字货币区可以突破地理邻近的约束,基于用户基础和网络效应进行扩张。然而,由于各国监管障碍,他们认为全球范围的数字货币区将很难实现,未来可能面临更激烈的数字货币竞争,最终形成多个数字货币区,进而对现有国际货币体系产生冲击。

事实上,数字货币究竟会削弱还是巩固当前的国际货币体系,取决于数字货币与现有货币的结合方式和程度。如果稳定币等数字货币更多地盯住美元,或者数字美元获得广泛使用,则有可能进一步巩固美元的霸权地位。2022年4月,美国财政部部长耶伦发表演讲,将利用CBDC加强美国在国际货币体系中的核心地位(Yellen,2022)。然而,很多国家正在积极探索利用数字货币强化本国货币或降低美元依赖,目前的进展主要体现在支付和储备职能方面。一方面,国际机构和多国央行正在积极探索数字货币特别是CBDC的跨境支付应用,例如国际清算银行、法国、瑞士以及中国等国家合作推进的多边央行数字货币桥项目(mCBDC Bridge)。另一方面,数字货币具备在一定程度上成为储备资产的潜力。一些研究发现,比特币等数字货币的价格波动独立于美元,而且在很多时候与美元汇率的波动反相关,从而能在一定程度上充当避险资产和风险管理工具(Mensi et al.,2014;Bouri et al.,2017)。特别是在俄乌冲突之后,美元信誉的动摇可能促使一些国家将更高比例的主权外汇资产投资于比特币、稳定币等数字货币。

第三个可能方向是建立多元化国际货币体系。国际货币体系究竟是单中心还是多中心的架构,这与世界经济格局中各国相对实力对比相关。布雷顿森林体系以来,以美国为核心的单中心国际货币体系是美国霸权在国际金融领域的体现。然而,随着欧元的产生以及以中国为代表的新兴市场国家的崛起,多中心国际货币体系特别是多元化储备货币体系得到越来越多的认可和支持。以最优货币区理论为基础,Mundell(2000)提出未来的国际货币体系很可能出现“全球金融稳定性三岛”格局,美元区、欧元区和亚元区三大货币区三足鼎立。

俄乌冲突的爆发很可能推动当前的美元本位向更加碎片化的国际货币体系转变。艾肯格林(2022)认为,未来会出现更加多元化的国际储备货币,人民币并不会取代而是补充美元。IMF副总裁戈皮纳特表示,西方制裁可能推动一些国家在全球贸易中使用更多的非美元货币并形成小型货币集团,从而导致各国央行持有的储备资产进一步多样化(Gopinath,2022)。印度前央行行长拉詹也指出,美元武器化的行为将会增加世界其他国家对其自身跨境结算以及外汇储备安全性的担忧,并可能打造自己的结算系统,从而在跨境支付领域导致国际货币体系的碎片化(Rajan,2022)。在未来,美元、欧元、人民币、英镑、日元等多种货币都可能分担国际储备货币的职能,其中美元的占比可能显著下降、而欧元与人民币的占比可能明显上升。在这种体系下,多种储备货币能够基于竞争机制对货币发行进行有效约束,各国通过调整储备资产结构促进物价稳定和国际收支平衡,从而提高国际货币体系的可持续性。然而与之同时,碎片化的储备货币格局也可能会损害国际金融体系的运行效率,提高汇兑成本和汇率的波动性。

综上所述,国际货币体系的演进始终是以全球经济格局的变化为基础的。国际货币体系作为全球货币金融制度安排,属于“上层建筑”范畴,需要与“经济基础”相适应。对于布雷顿森林体系III方案,大宗商品本位制无法满足世界经济增长对国际流动性的需求。如果各国将国际储备更多地配置于大宗商品、比特币、黄金等供给有限的实物资产,可能在短期内迅速拉高其价格并增强波动性,从而不利于主权储备资产的保值增值。超主权货币体系方案则是相当长时间内的理想目标。超主权储备货币体系的实现,至少应与全球经济一体化同步,甚至会显著滞后于全球经济一体化(张明,2018)。然而当前逆全球化浪潮高涨,国际生产要素尚不能充分自由流动,各国在经济发展、经济结构、货币政策等多方面也存在显著差异,尚不具备建立超主权储备货币体系的经济基础。

相比之下,多元化、碎片化的储备货币格局更加与未来区域化、碎片化的世界格局相匹配,更具现实性和可行性。在新冠疫情爆发之前,民粹主义、孤立主义与保护主义已经抬头,阻碍全球化进程和多边合作。新冠疫情、俄乌冲突爆发后,逆全球化浪潮更加凸显,未来全球经济金融可能从全球化向区域化和碎片化合作转变。在贸易层面,新冠疫情冲击全球供应链体系,俄乌冲突进一步加剧大宗商品供给和全球运输紧张,加速全球供应链调整与重构。未来,全球供应链将会更加注重安全性与韧性,并沿着更加短链化、区域化的方向发展,北美、欧洲和亚洲三足鼎立的国际生产网络将更加巩固。在金融层面,则可能表现为更加碎片化、多元化的储备货币格局。在美元走向逐渐衰落的过程中,欧元、人民币都有可能成长为能够与美元分庭抗礼的竞争对手。

必须指出的是,国际货币体系的演变是长期渐进的过程。从美国成为全球最大经济体到美元全面取代英镑的国际货币地位,至少经历半个世纪的时间。因此,美元衰落的过程也必然是长期过程,伴随着美元继续维持其主导地位的努力,以及其他主权货币乃至数字货币参与竞争。迄今为止,我们并没有看到有任何货币能够彻底取代美元地位,在出现金融市场动荡时美元依然是最重要的避险货币(张明,2021)。虽然俄乌冲突催生的金融制裁可能显著削弱美元的国际地位,但是美元仍有可能在相当长的时间内继续保持主导地位。在短期内,美元的作用甚至可能由于俄乌冲突以来西方国家的空前团结而有所加强(Sobel,2022)。

四、人民币国际化面临的新机遇

自2009年中国央行推动人民币国际化以来,人民币国际化已经经历了13年时间,目前在全球结算、外汇交易、储备货币方面都能占到至少2%的份额,已经成为继美元、欧元、日元、英镑之后的全球第五大国际货币。人民币国际化成就和进展集中表现在以下方面:

第一,人民币的结算职能得到增强,国际支付货币地位明显提升。2010年人民币的跨境贸易和投资结算规模分别为5063亿元和280亿元。此后,跨境人民币结算快速发展并在2015达到高点,经历了回落之后又从2018年开始逐渐恢复。特别是人民币在跨境投资中的使用自新周期以来大幅提升,增幅甚至超过前一时期。2021年,人民币跨境贸易和投资的结算规模分别达到7.94万亿元和5.8万亿元,相比于最初增长了13倍和206倍,均创下了历史最高水平。据估算,2021年约有20%和8%的跨境贸易和投资结算使用人民币。另外,人民币在国际结算中的市场份额也从2011年末的0.3%上升至目前的2%左右。2022年1月,人民币的国际结算份额达到3.2%,创下历史新高。截至目前,人民币已经成为全球第四到五大支付货币。

第二,以中国香港为代表的离岸人民币市场快速发展,人民币计价产品逐渐丰富。中国香港已经建设成为全球最大的离岸人民币中心,2015年后受到较大冲击,人民币存款规模最多曾缩水一半。目前,中国香港的离岸人民币业务已经恢复至2015年左右的水平,人民币存款规模从2009年末的627.18亿元上升至2022年1月的1.1万亿元,人民币贷款规模也从2011年末的308亿元增加至1882亿元。除了存贷款业务之外,债券、基金等以人民币计价的离岸金融产品也逐渐丰富。截至目前,包括中国香港、中国台湾、新加坡在内累计发行的离岸人民币债券已超过1.6万亿元。

第三,国际储备货币地位稳步提升,人民币的锚定效应得到区域性凸显。2016年人民币加入SDR货币篮子标志着人民币国际化取得里程碑式进展。目前,人民币已经成为继美元、欧元、日元、英镑之后的第五大国际储备货币。根据COFER数据库,人民币在官方外汇储备的份额从2016年第4季度的1.08%持续上升,至2021年第4季度已经达到2.78%,创下历史最高水平。据中国人民银行不完全统计,目前已有70 多个央行或货币当局将人民币纳入外汇储备。在与中国密切经贸往来的东亚等周边国家,研究表明人民币已经成为了事实上的锚货币(Ito,2017)。

第四,货币互换合作不断拓展深化,人民币金融基础设施加快推进。截至目前中国央行已与40个国家和地区签署双边货币互换协议。人民币互换规模最开始为1800亿元,上升至目前的3.66万亿元,达到历史最高水平。以人民币跨境支付系统为基础、人民币清算行为枢纽的人民币清算网络得到逐步完善。当前全球共有27个人民币清算行,覆盖25个国家和地区。跨境人民币结算系统(CIPS)一期和二期分别于2015年和2018年上线。截至2021年末,CIPS系统业务范围覆盖近180个国家和地区以及3600多家金融机构。

回顾过去,人民币国际化经历周期性发展。2009-2017年人民币国际化发展形成较为完整的一个周期。其中,2009-2015年人民币国际化处于快速推进的上升期。2015年“811”汇改对人民币国际化产生较大冲击,导致人民币国际化在2016-2017年间出现放缓和停滞。在这一周期中,人民币国际化的推进策略可以总结为鼓励对外贸易与投资中的人民币结算、大力发展香港等离岸人民币金融中心、积极推动与其他央行签署双边本币互换的“三位一体”模式。在这一模式下,人民币国际化存在重结算职能、轻计价职能(余永定,2011);重离岸市场、轻在岸市场(何帆等,2011);以及重投机需求、轻真实需求(殷剑峰,2011;张明和何帆,2012)等深层次弊端和问题,导致人民币国际化不具有可持续性,需要转变发展思路和策略。

自2018年以来,人民币国际化逐渐回暖并进入新的发展阶段。2021年,人民币国际化已经基本回升到2015年的水平,并在跨境结算、国际储备等方面创下历史新高。稳慎推进人民币国际化是新周期的基本导向。推进策略也从旧“三位一体”新“三位一体”转变(张明和李曦晨,2020)。大力拓展人民币的计价功能、加大向外国机构投资者开放国内金融市场的力度、努力在中国周边与“一带一路”沿线国家培育对于人民币的真实需求是未来人民币国际化的重点。

2022年俄乌冲突的爆发深刻影响世界格局,西方国家大规模的金融制裁引发各国对美元储备安全性的担忧,在此背景下愈发凸显推进人民币国际化的重要性和必要性。与此同时,去美元化浪潮以及多元化国际储备的发展趋势也可能为人民币国际化创造历史性机遇。

首先,大宗商品领域的人民币计价与结算可能出现快速增长。一方面,全球大宗商品市场出现分化。俄乌冲突导致非俄罗斯的大宗商品价格暴涨,但俄罗斯的大宗商品目前遭遇了很多西方国家的制裁。俄罗斯是我国第一大能源进口来源国和第二大原油进口来源国,当前格局为中国以相对合理价格购入俄罗斯大宗商品提供了较好的机会,有利于我国进行战略储备并维护能源安全。另一方面,俄罗斯、伊朗等大宗商品出口国目前对美元资产的安全性产生了疑虑,在对中国的大宗商品出口中愿意更多地考虑人民币计价与结算。大宗商品的人民币计价结算是新周期内推进人民币国际化的重要突破口之一。人民币计价的上海原油期货交易所(INE)自2018年挂牌以来,成交量快速增长,如今已经成为仅次于美国WTI和英国布伦特原油期货的第三大国际原油期货交易市场。目前,中俄在石油和煤炭等贸易中已经开始使用人民币支付,沙特阿拉伯、伊朗等也在对中国的石油出口中考虑使用人民币计价与结算。

第二,人民币资产可能成为国际储备投资的潜在选择,开始一定程度上具备国际安全资产的属性。一国货币的国际地位根本上还是以经济基本面和金融发展水平为支撑。迄今为止,中国经济的持续较快增长、中国政府对财政赤字、政府债务与货币供应的克制、人民币汇率的相对强劲表现,使得人民币资产对海外投资者的吸引力上升。此外,在人民币国际化的新周期中,中国采取一系列措施加快推动在岸金融市场开放,例如取消QFII和RQFII额度限制、扩大QDLP和QFLP试点、放松外资金融机构准入门槛、加快境内外金融市场互联互通等,都有利于开拓人民币回流渠道,吸引国际资本流入。目前,人民币国债与金融债在一定程度上开始具备国际安全资产的特征。2018-2021年,外资累计增持的国内债券和股票超过7000亿美元,年均增速达到34%,人民币资产日益成为外资增配的重要资产。2020年以来,人民币在官方外汇储备中的份额突破2%并一路攀升,2021年第4季度达到2.78%的历史最高水平,这主要源自国际机构投资者大量增持中国国债,反映了人民币作为储备资产的安全性受到越来越多国家的认可。

第三,人民币国际化的金融基础设施可能进入加速推进期。美欧对俄罗斯与伊朗很多金融机构切断SWIFT系统的制裁行为,促使许多国家开始考虑建设或使用其他具有替代性的跨境支付系统。这对我国政府推动人民币跨境支付系统(CIPS)的国际化与普及化提供了难得的机遇。CIPS系统的一期和二期分别于2015年和2018年投入使用。截至2022年4月末,CIPS系统共有参与者1307家,其中直接参与者76家,间接参与者1231家。然而,CIPS系统的使用规模仍然有限,使用频率较低导致平均成本较高,清算效率有待提高。另外,CIPS系统仅为人民币的跨境支付系统,尚不能完全代替SWIFT。目前,CIPS系统的直接参与者数量较少,间接参与者仍需要通过SWIFT系统向直接参与者传输金融信息进而开展人民币跨境支付业务。俄乌冲突之后,CIPS有望抓住机遇进一步扩大使用范围,稳步提高直接参与者比重。

五、结论与政策建议

国际货币体系经历了从布雷顿森林体系I到布雷顿森林体系II的演进历程。当前的国际货币体系具有美元主导、中心-外围架构以及美联储货币政策信誉作为货币锚等本质特征。随着特里芬两难内生问题凸显,国际收支失衡、美联储量化宽松政策动摇布雷顿森林体系II的可持续性。俄乌冲突可能对以美元为主导的国际货币体系产生显著冲击。美欧对俄冻结外汇储备等金融制裁破坏了美国国债作为全球最重要安全资产的地位,从底层规则上动摇了布雷顿森林体系II的基础。未来国际货币体系更可能朝着多元化、碎片化方向发展。由此,人民币国际化有望迎来历史性机遇。

为了转危为机,充分把握俄乌冲突后人民币国际化可能面临的新机遇,中国政府应该出台如下一系列措施:

首先,通过扩张性宏观政策和逆周期宏观审慎监管,确保中国经济的持续稳定增长,继续强化外国投资者对中国经济的信心。当前,在美联储加息、地缘政治冲突以及新冠疫情反复等背景下,我国面临需求收缩,供给冲击和预期转弱三重压力,保持经济持续稳定增长是首要任务。应当尽快采取扩张性财政货币政策,通过降准降息释放流动性,降低企业融资成本。应当加大财政投入规模,对受疫情冲击严重的中小企业和中低收入群体提供补贴。另外,央行应当实施逆周期宏观审慎监管政策,适当放松对商业银行信贷的监管。稳定经济增长有利于为人民币国际化提供经济基本面支撑,增强国际投资者对中国经济增长以及人民币资产的信心。

其次,努力防范化解国内系统性金融风险,避免系统性金融风险爆发扰乱人民币国际化进程。防范系统性金融风险应遵循“新老划断”思路。既要严控增量金融风险,注意防范房贷违约、中小企业违约等新增风险,避免新老风险交叉影响金融体系稳定运行;也要推动存量风险的有序出清,采用渐进、可控、审慎的手法处置房地产、地方债、中小金融机构等重点领域的潜在风险。此外,应当防范国内外风险共振引发的汇率贬值、金融市场动荡以及资本外逃等连锁反应,做好极端情形下系统性金融风险爆发的风险预案和准备。

再次,适当扩大国债发行规模,尤其是应扩大离岸人民币国债发行规模,为有潜在需求的国家提供富有吸引力的替代性安全资产。在新冠疫情和俄乌冲突冲击下,国际安全资产市场可能面临结构调整,国际投资者积极寻求美元国债之外的黄金、数字稳定币等安全资产。我国可以借此机遇利用离岸金融市场,扩大离岸人民币国债的发行规模,为境外投资者提供具有吸引力的替代性安全资产,从而有利于丰富境外人民币的投资渠道,促进人民币在金融交易中的结算计价。

第四,在能够有效防止短期内资本大进大出的前提下,继续向外国机构投资者开放国内金融市场。在岸金融市场的开放要以保证金融安全为前提,应当保留必要的资本账户管制以防范系统性金融风险。一方面,突出资本管制的重点,保持对跨境银行借贷的动态监测与适当管制;另一方面,优化资本管制手段,将现阶段的行政型、数量型管制工具拓展成为价格型资本管制工具,例如可以对资本流出端征收一定的非线性托宾税。在岸金融市场的开放则要进一步提高广度、深度和流动性进而促进人民币回流,畅通人民币境内外的循环机制。

第五,择机激活并扩大与特定国家签署的双边本币互换,鼓励其他国家通过双边本币互换获得人民币资金后,用人民币向中国支付进口。对于过去货币互换存在的利用率不高等问题,可以深入挖掘不同国家的潜在人民币需求,激活并扩大与特定国家签署双边本币互换。例如,可以加强与中国具有紧密经贸合作并具有较强进口依赖的国家的货币互换合作,鼓励其将双边本币互换获得的人民币资金用于支付从中国进口的商品和服务。

第六,积极推动CIPS的多边应用,并不断提升CIPS的稳定性与有效性。首先,应当以安全、稳定、高效为目标继续完善CIPS系统,从技术、制度等维度降低跨境人民币结算的时间和成本,提高跨境支付结算的效率。其次,未来应当进一步扩大CIPS系统的使用范围,既要引入更多的参与者,适当放宽直接投资者参与门槛;也要促进CIPS的国际应用,结合“一带一路”、RCEP等拓展CIPS支付网络的海外布局,提升境外人民币结算的便利度。再次,为降低跨境资金信息传输对SWIFT系统的依赖,应积极开展跨境支付系统的多边合作,认真研究m-CBDC Bridge等将数字人民币应用于跨境支付结算的可行方案。

参考文献

[1]Eichengreen B. Exorbitant Privilege. The Rise and Fall of the Dollar and the Future of the International Monetary System[M]. Oxford: Oxford University Press, 2010.

[2]Bordo, M. , Flandreau M. Core, Periphery, Exchange Rate Regimes, and Globalization[J]. NBER Working Paper, No. 8584, 2001.

[3]Bouri E, Azzi G, A. Dyhrberg H. On the Hedge and Safe Haven Properties of Bitcoin: Is it Really More than a Diversifier[J]. Finance Research Letters, 2017, 20: 192–198.

[4]Brunnermeier M K, James H, Landau J P. The Digitalization of Money[J]. NBER Working Paper, No. w26300, 2019.

[5]Carney M. The Growing Challenges for Monetary Policy in the Current International Monetary and Financial System[EB/OL] Jackson Hole Monetary Policy Conference, 23 August, 2019.

[6]Cheah E-T., Fry J. Speculative Bubbles in Bitcoin Markets? An Empirical Investigation into the Fundamental Value of Bitcoin[J]. Economics Letters, 2015, 130, 32-36.

[7]Cohen B J, Subacchi P. A One-And-A-Half Currency System[J]. Journal of International Affairs, 2008, 62, 151-163.

[8]Dooley M P, Folkerts-Landau D, Garber P. An Essay on the Revived Bretton Woods System[J]. NBER Working Paper, No.9971, 2003.

[9]Eichengreen B. Global Imbalances and the Lessons of Bretton Woods[M]. Boston: MIT Press, 2007.

[10]Gopinath G .Russia Sanctions Threaten to Erode Dominance of US Dollar, Says IMF[EB/OL]. Financial Times, 31 March, 2022.

[11]Gourinchas P O, Rey H. From World Banker to World Venture Capitalist: U.S. External Adjustment and the Exorbitant Privilege[A] in Clarida, R. H. (eds.), G7 Current Account Imbalances: Sustainability and Adjustment, Chicago: University of Chicago Press, 2007.

[12]Ito T. A New Financial Order in Asia: Will a RMB Bloc Emerge[J]. Journal of International Money and Finance, 2017, 74: 232-257.

[13]Kaminsky G, Reinhart M C. The Center and the Periphery: The Globalization of Financial Turmoil[J]. NBER Working Paper, No. 9479, 2003.

[14]Kindleberger P C. The World in Depression 1929-1939[M]. London: The Penguin Press, 1973.

[15]McKinnon R. I. The International Dollar Standard and the Sustainability of the US Current Account Deficit[J]. Brookings papers on economic activity, 2001, 32: 227-239.

[16]Mensi W, Hammoudeh S, Yoon S. M. Structural Breaks and Long Memory in Modeling and Forecasting Volatility of Foreign Exchange Markets of Oil Exporters: The Importance of Scheduled and Unscheduled News Announcements[J]. International Review of Economics & Finance, 2014, 30: 101-119.

[17]Milesi-ferretti G. M. Fundamentals at Odds? The U.S. Current Account Deficit and The Dollar[J]. IMF Working Paper, No. WP/08/260, 2008.

[18]Mundell R. A Reconsideration of the Twentieth Century[J]. American Economic Review, 2000, 90: 327-340.

[19]Rajan R. Economic Weapons of Mass Destruction[EB/OL]. East Asia Forum, 1 April, 2022.

[20]Rey H. Dilemma not Trilemma: the Global Financial Cycle and Monetary Policy Independence[J]. NBER Working Paper, No.21162, 2015.

[21]Roubini N, Setser B. Will the Bretton Woods 2 Regime Unravel Soon? The Risk of a Hard Landing in 2005-2006[J]. Proceedings, Federal Reserve Bank of San Francisco, 2005.

[22]Arslanalp S, Eichengreen B J, Simpson-Bell C. The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies[J]. IMF Working Papers, No. WP/22/58.

[23]Summers L H. U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound[J]. Business Economics, 2014, 49: 65-73.

[24]Sobel M. Russia Sanctions, the Renminbi and the Dollar’s Future[EB/OL]. Official Monetary and Financial Institutions Forum, 21 March, 2022.

[25]United Nations. Report of the Commission of Experts of the President of the United Nations General Assembly on Reforms of the International Monetary and Financial System[R]. New York: United Nations, 2009.

[26]Wolf M. A New World of Currency Disorder Looms[EB/OL] Financial Times, 29 March, 2022.

[27]Yellen J L. Remarks from Secretary of the Treasury Janet L. Yellen on Digital Assets[EB/OL]. American University’s Kogod School of Business Center for Innovation, 7 April, 2022.

[28]Yermack D. Is Bitcoin a Real Currency? An Economic Appraisal[J]. NBER Working Paper, No. 19747, 2013.

[29]Zoltan P. Bretton Woods III[EB/OL] Credit Suisse, 7 March, 2022a.

[30]Zoltan P. Money, Commodities, and Bretton Woods III[EB/OL]. Credit Suisse, 31 March, 2022b.

[31]艾肯格林. 专访艾肯格林:人民币不会取代美元,它将补充美元[J].北大金融评论,2022(11).

[32]陈橙. 布雷顿森林体系III真会到来吗?人民币如何成为全球货币新秩序的基础[EB/OL].界面新闻,2022-03-22,

[33]何帆,张斌,张明,徐奇渊,郑联盛.香港离岸人民币金融市场的现状、前景、问题与风险[J].国际经济评论,2011(03):84-108+5.

[34]王永利. 货币巴别塔的倒塌与人民币国际化的机遇[N]. 上海证券报,2022-03-30.

[35]肖耿.从美元到e-SDR(超主权数字储备货币)[EB/OL].第一财经,2018-05-01,

[36]殷剑峰.人民币国际化:“贸易结算+离岸市场”,还是“资本输出+跨国企业”?——以日元国际化的教训为例[J].国际经济评论,2011(04):53-68+4.

[37]余永定.再论人民币国际化[J].国际经济评论,2011(05):7-13+3.

[38]余永定. 俄乌冲突对世界经济的影响[EB/OL]. 中国社会科学院世界经济与政治研究所官网,2022-04-02,

[39]张明.次贷危机对当前国际货币体系的冲击[J].世界经济与政治,2009(06):74-80+5.

[40]张明.国际货币体系改革:背景、原因、措施及中国的参与[J].国际经济评论,2010(01):114-137.

[41]张明.失衡与出路:全球国际收支失衡与国际货币体系改革[M],中国社会科学出版社,2018.

[42]张明.新冠肺炎疫情会显著削弱美元的国际地位吗?——基于美国次贷危机后特征事实的分析[J].国际经济评论,2021(01):87-101+6.

[43]张明,覃东海.国际货币体系演进的资源流动分析[J].世界经济与政治,2005(12):61-66+6.

[44]张明,何帆.人民币国际化进程中在岸离岸套利现象研究[J].国际金融研究,2012(10):47-54.

[45]张明,李曦晨.人民币国际化的策略转变:从旧“三位一体”到新“三位一体”[J].国际经济评论,2019(05):80-98+6-7.

[46]周小川.关于改革国际货币体系的思考[EB/OL]. 中国人民银行网站,2009-3-23,

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}