注:本文发表于《财经》杂志,2023年12月1日,转载请务必注明出处。

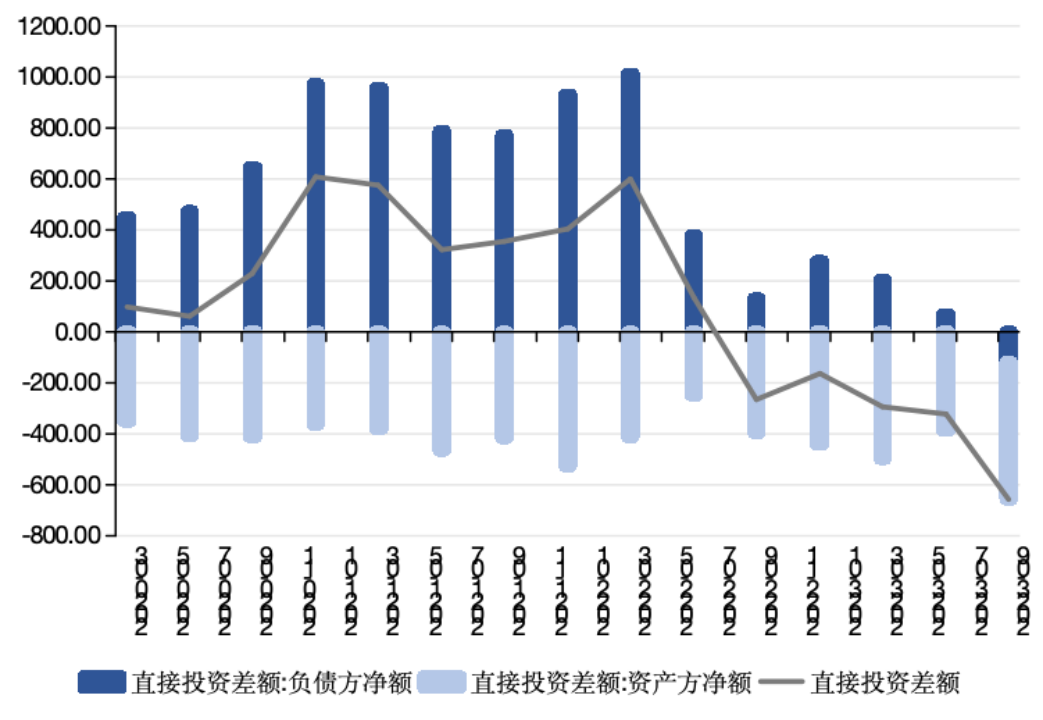

2023年第三季度,中国国际收支口径的外商直接投资(即直接投资负债方)出现118亿美元净流出,这是1998年国家外汇管理局发布季度数据以来外商直接投资(FDI)首次为负。该数据引发市场高度关注。

图1 中国季度国际收支口径的直接投资状况(单位:亿美元)数据来源:Wind

整体而言,中国FDI下降受到国内外多重因素影响。

第一,全球供应链产业链调整、中美地缘政治冲突影响外商在华直接投资积极性。随着中美经济差距的缩小,美国政府正在采取诸如发动贸易战、大幅提高关税、对中国企业实施制裁等措施限制中国发展,并致力于将中国踢出全球高技术行业。在此背景下,美国政府会千方百计地向中国施压,试图将中国挤出全球产业链,或者至少是将中国企业锁定在全球价值链的中低端。其他发达国家政府在新冠肺炎疫情暴发后也意识到当前全球产业链的脆弱性,开始寻求产业链的“备份”。受此影响,来自发达国家的高新技术跨国企业将可能面临压力而陆续退出中国市场。

第二,美国、欧盟、日本等发达国家开始对敏感行业企业对华投资实施限制。例如,2023年8月,美国总统拜登签署行政令设立对外投资审查机制,限制美国主体投资中国半导体和微电子、量子信息技术和人工智能领域。再如,在新冠疫情期间,日本政府希望一些附加价值高且对外依存度强的企业将生产线带回日本。如果日本企业做不到这一点,就尽量不要依赖一个国家,而是将生产基地进一步多元化。受此政策影响,陆续有日企获得政府资金补贴将企业生产线撤离中国。

第三,中国在劳动力、税收、营商环境等方面对FDI的吸引力在下降。就人力成本而言,随着中国劳动力成本的显著上升,外资越来越倾向将工厂迁至人力成本低廉的国家或地区。就税收成本而言,全球主要国家纷纷通过下调企业所得税来吸引外商直接投资,导致中国对FDI的税收吸引力下降。相对而言,中国企业所得税的税率偏高,标准税率达到25%。该税率远高于与中国存在外资竞争的东南亚国家的企业所得税税率,例如新加坡为17%、越南为20%、泰国为20%、柬埔寨为20%。

就营商环境而言,中国在法律法规、环境保护等方面的执行力度在加强。这导致一些FDI企业因违规违法而被动迁出。例如,全球最大的硬盘、磁盘和读写磁头制造商希捷科技,因涉嫌偷漏税、违反环保法规等问题于2017年关闭苏州工厂。

第四,在地缘政治和大国博弈影响下,国际投资新规则可能削弱中国对FDI的吸引力。近年来,新一代超大型区域经济协定的数量显著增加,且对国际投资规则正在产生重大影响。除投资外,该类协定涵盖货物贸易和原产地规则、服务贸易、竞争、电子商务、知识产权、公共采购、国有企业监管以及与中小企业等相关政策。由于此类协定涵盖范围广泛,其对外国直接投资的影响要比双边投资协定更大。然而,发达国家出于打压战略竞争对手的考量,中国通常会被排除在这类新一代超大型区域协定之外,这将在一定程度上削弱中国对FDI的吸引力。

第五,国际投资环境不容乐观,全球外商直接投资流量下降,流入中国的FDI受此大背景影响也呈现下降趋势。根据联合国贸发会议(UNCTAD)公布的数据来看,全球外国直接投资在经历了2020年的急剧下降和2021年的强劲反弹之后,全球外国直接投资在2022年下降了12%,降至1.3万亿美元。

其原因在于:

一是全球经济增长低迷,地缘政治风险上升。全球经济深陷长期性停滞格局,单边主义与孤立主义抬头,贸易与金融全球化有停滞甚至逆转的风险加剧,加之俄乌冲突、巴以冲突等地缘政治风险上升,食品和能源价格高企以及债务压力使得外商投资动力下降。

二是国际投资融资成本上升。2022年以来,欧美等发达国家为了抑制高企的通货膨胀开启加息进程,在此背景下,国际项目融资和跨境并购受到融资条件收紧、利率上升和资本市场不确定性的负面影响。

三是全球外商直接投资回报率不断下降。根据联合国贸发会议(UNCTAD)统计,2005-2007年,全球外商直接投资回报率高达9.3%。近年来,全球外商直接投资回报率持续下降,2022年,全球外商直接投资回报率从2021年的6.5%降至5.9%。国际投资环境不确定性上升,外商直接投资回报率下降,这导致全球外商直接投资流量呈现下降趋势。受上述国际投资大环境影响,2022年至2023年,流入中国的FDI(即直接投资负债方)呈现明显下降趋势(见图1)。

未来一段时间,上述内外部因素还将继续影响外资在华投资情况。在此背景下,中国该如何应对?

从短中期来看,应多措并举吸引外商直接投资。一是要加大制度型对外开放,提振外国投资者对华信心。要进一步扩大市场准入,打造市场化、法治化、国际化营商环境,不断完善外商投资权益保护机制,进一步缩减外商投资准入负面清单,全面保障外商投资企业国民待遇,持续加强知识产权保护。

二是要稳定国内经济增长,避免国内系统性金融风险爆发。良好的国内经济环境是吸引外资的重要前提。受新冠疫情影响,中国经济处于恢复发展阶段,国内需求不足、一些企业经营困难、重点领域风险隐患较多。下一阶段,要实施积极的财政货币政策刺激经济增长,避免中国系统性金融风险集中的房地产、地方政府债务与中小金融机构等三大领域的金融风险爆发。

三是要稳定对外经济环境,尽量避免发生新的贸易投资摩擦。未来一段时间,中国还将面临地缘政治冲突加剧、美元强周期、新冠疫情对全球产业链供应链的冲击等三重外部压力。中美双边关系最近出现了边际缓和迹象,但中美博弈的长期性和持续性的大方向不会变。在此背景下,中国应采取积极应对措施避免三重外部压力对中国经济的负面冲击,妥善处理中美双边政治关系,避免新贸易投资摩擦的发生。四是要加大对外合作力度,发挥区域投资贸易协定作用。推进高质量共建“一带一路”,加强与“一带一路”沿线国家在经贸投资领域的双向合作,加强与RCEP成员国的经贸投资往来,充分发挥已签订的区域投资贸易协定的作用。与此同时,积极探索参与由发达国家主导的投资贸易协定的途径与策略,尽可能避免被排除在国际主流贸易投资规则之外。

从长期来看,应坚持实施“双循环”发展战略以应对新形势需要。过去十年,外资占中国GDP比重年均不到2%。相较于外资对中国经济增长的作用,外商直接投资对中国的意义更多的在于其带来了先进技术、国际标准以及国际市场竞争等方面。2020年7月30日,中国政府提出的“双循环”战略是适应新时代的必要调整。

从长期来看,中国经济增长需要更多地依靠内循环为主体,国内国际双循环相互促进的新发展格局。具体而言,一方面,中国政府要构建以国内大循环为主体的发展格局,应该促进消费扩大与消费升级、推动国内产业结构持续升级、推动要素自由流动与区域经济一体化。另一方面,中国政府要构建国内循环与国际循环相互促进的发展格局,应该推动国内国际“双雁阵模式”的构建、在新新“三位一体”策略下促进人民币国际化、夯实自贸区与自贸港内涵、在风险可控前提下加大国内金融市场开放、充分利用现有国际多边机制、在市场化前提下推动中国倡议的多边机制建设。

(作者陈胤默为北京语言大学讲师、中国社科院国家金融与发展实验室研究员;张明为中国社会科学院金融研究所副所长、中国社科院国家金融与发展实验室副主任)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}