注:转载须注明出处。本文仅为对2023年中国国际收支的概况分析。更加深度的分析,请关注在2024年1月即将发布的中国宏观金融分析(CMFA)季度报告。

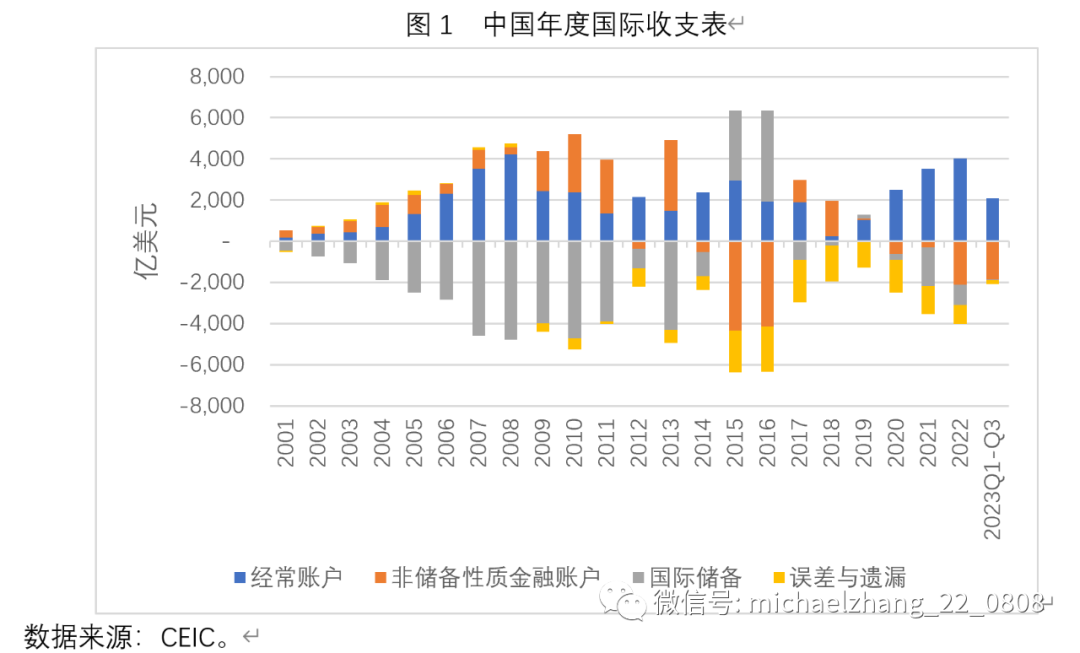

2023年前三季度,中国国际收支延续了2020年至2022年这三年的格局,也即经常账户顺差、非储备性质金融账户逆差、国际储备增加、误差与遗漏项净流出的组合(图1)。与2022年相比,2023年中国的经常账户顺差明显收缩、非储备性质金融账户逆差有所扩大、误差与遗漏项净流出下降,国际储备增加额明显缩小。2022年中国经常账户顺差高达4019亿美元,是仅次于2008年(4206亿美元)的历史次高,而2023年前三季度中国经常账户顺差为2090亿美元。2022年中国非储备性质金融账户逆差为2110亿美元,而2023年前三季度该指标为1853亿美元,全年逆差有望超过2022年。2022年误差与遗漏项净流出为906亿美元,而2023年前三季度该指标为200亿美元。2022年中国新增国际储备1000亿美元,而2023年前三季度该指标为35亿美元。

从图1中可以看出,尽管2022年与2023年前三季度,中国出现了一定规模的资本外流,但近两年资本外流的绝对规模,要远低于2015年与2016年。2015年与2016年的非储备性质金融账户逆差加上误差与遗漏项净流出均超过6000亿美元,2022年仅为3000亿美元,2023年前三季度仅为2000亿美元。因此,从总量来看,最近两年的资本外流规模并非特别严重。

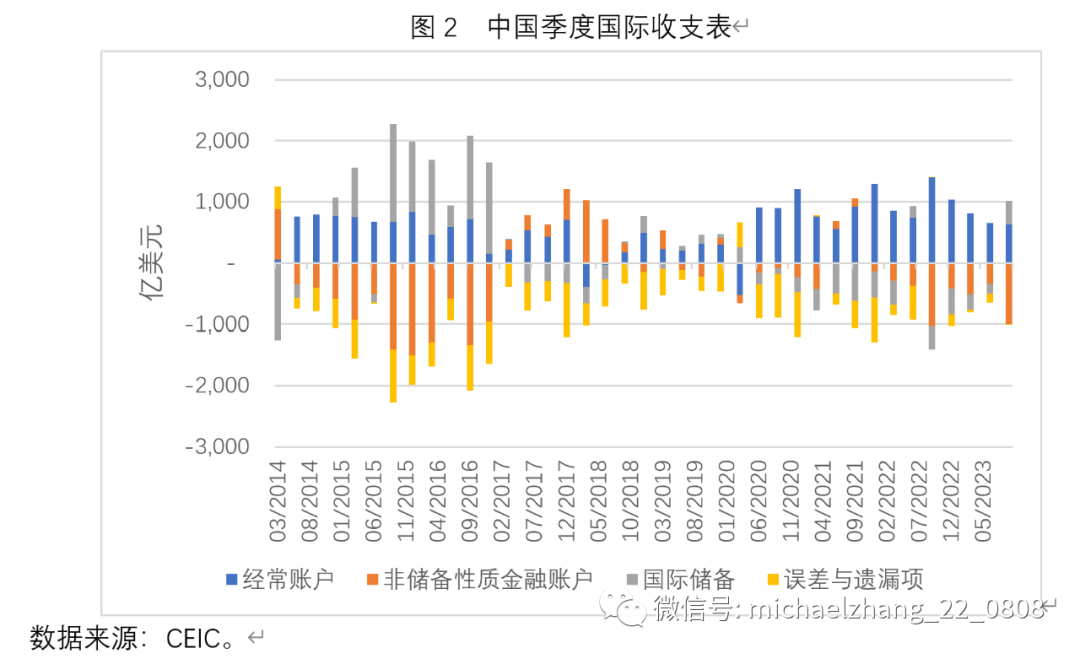

从季度数据来看,在2023年前三季度,中国经常账户顺差呈现逐渐缩小趋势,分别为815、647与628亿美元,中国非储备性质金融账户逆差则在第三季度明显扩大,前三季度分别为508、341与1004亿美元(图2)。上述组合导致中国外汇储备增长规模在2023年第三季度逐渐缩小,分别为255、163与-382亿美元。值得注意的是,2023年第三季度非储备性质金融账户逆差是自2016年第四季度以来的第二大逆差,仅次于2022年第三季度的1037亿美元。

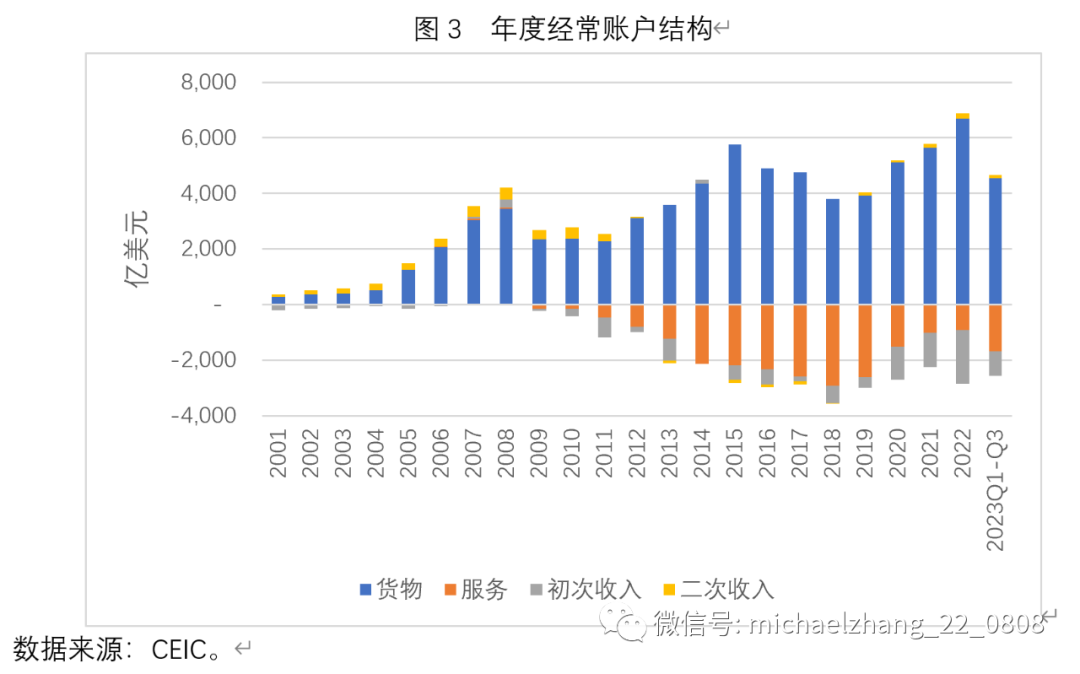

在2022年,中国货物贸易顺差创下6686亿美元的历史新高;服务贸易逆差仅为923亿美元,创下自2013年以来的新低;初次收入逆差也创下1936亿美元的历史新高,其中海外投资净收益为-2031亿美元,创下历史新低(图3)。值得注意的是,2020年至2022年,中国的海外投资净收益分别为-1204、-1258与-2031亿美元,连续三年均为历史新低。

在2023年前三季度,中国货物贸易顺差为4544亿美元,全年顺差预计高于2021年但低于2022年;中国服务贸易逆差上升至1684亿美元,这反映了疫情结束后服务贸易的复苏;初次收入逆差为877亿美元,全年预计显著好于2022年,而与2020年、2021年持平。

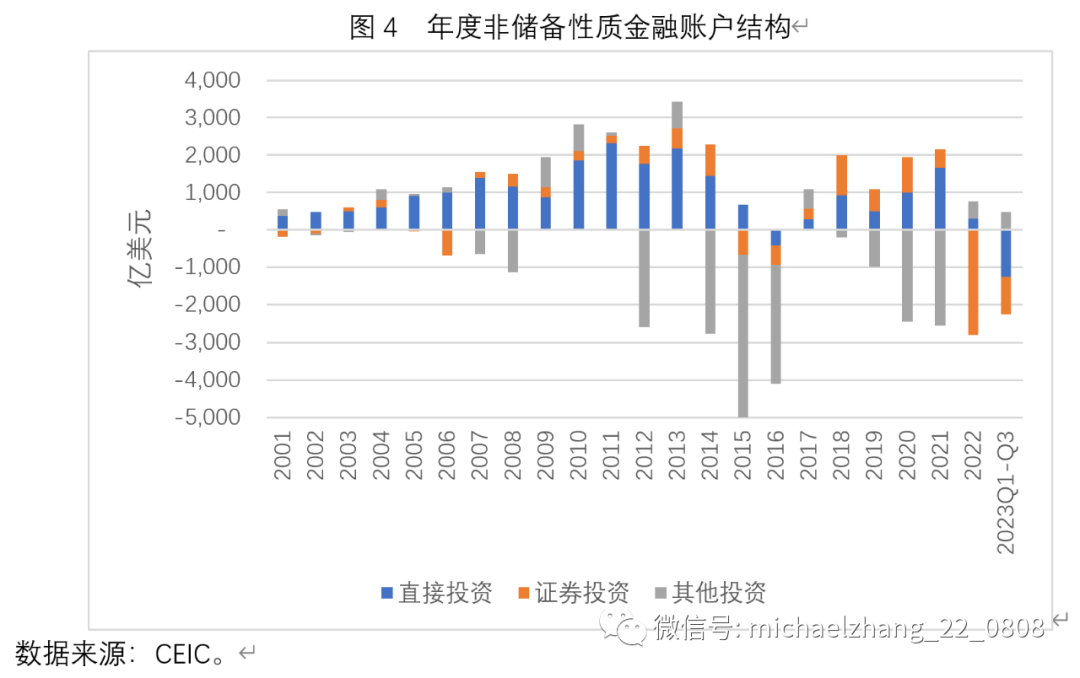

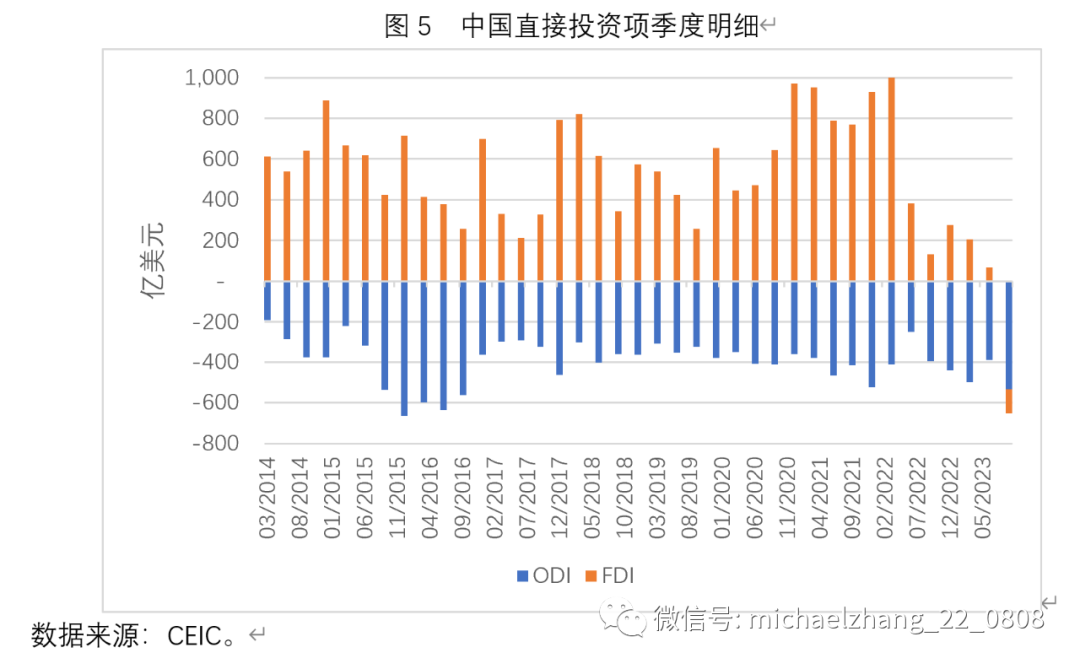

在2022年,中国非储备性质金融账户的最大变化是,证券投资项净流出高达2811亿美元,不仅创下历史新高,而且是2006年历史次高(684亿美元)的三倍以上。在2023年前三季度,虽然证券投资项净流出缩小至987亿美元,但直接投资项净流出却创下1267亿美元的历史性峰值(即使与其他年份全年相比较也是如此)(图4)。事实上,中国仅在2016年出现过直接投资净流出(417亿美元)。值得注意的是,在2022年第三季度至2023年第三季度,中国已经连续5个季度出现直接投资项净流出,并在2023年第三季度达到651亿美元的季度历史峰值。

从直接投资项的资产方与负债方来看,从2022年第二季度起,流入中国的FDI规模持续显著下降(图5)。尤其是在2023年第三季度,FDI出现118亿美元净流出,这是历史上第一次FDI出现净流出。

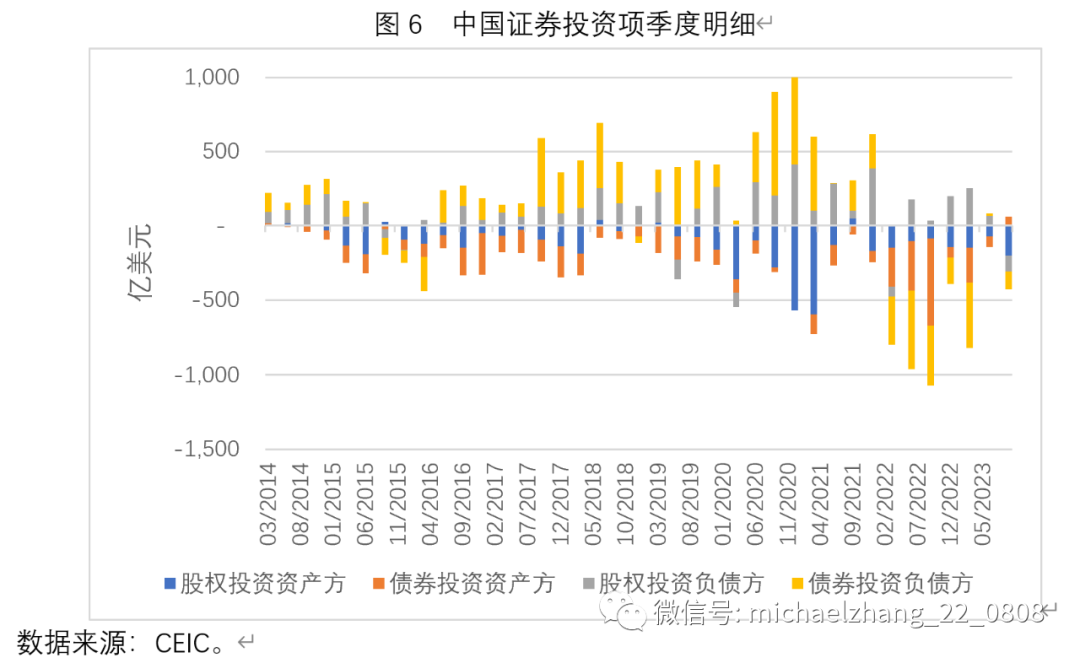

从证券投资明细来看,在2022年与2023年前三季度,中国出现了外国债券投资的大规模撤回,其中2022年净撤回1423亿美元,2023年前三季度净撤回536亿美元(图6)。虽然在2022年与2023年前三季度,外国股权投资总体上均保持了流入态势,但在2023年第三季度,外国股权投资也出现了109亿美元的净撤回。

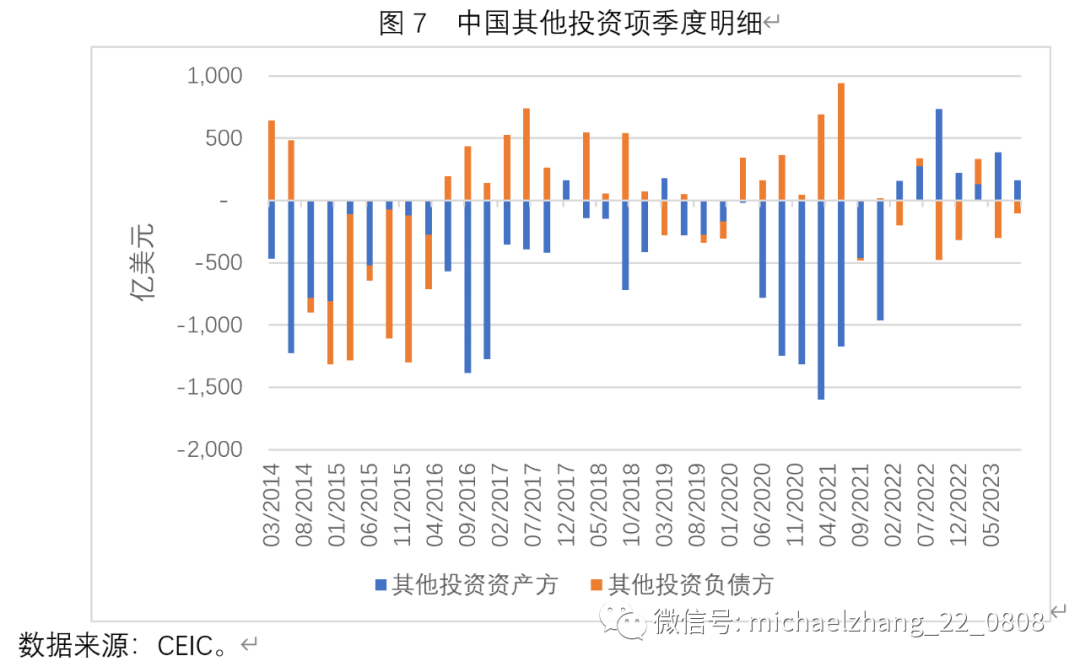

与2014-2016年、2020-2021年其他投资项的大规模净流出相比,2022年与2023年前三季度,中国均出现了其他投资项的小规模净流入(图4)。究其原因,是最近两年其他投资项均出现了外资净外撤与内资净回撤的局面(图7)。

从国际储备变动来看,最值得关注的一点是,在2022年第四季度至2023年第三季度期间,中国政府在持续增加黄金储备,这四个季度的增持规模分别为35、35、29与48亿美元(图8)。从历史上看,1998年至今,中国政府仅在2009年第二季度增持过黄金,规模为49亿美元。虽然绝对规模依然较小,但中国政府在国际储备中增持黄金的趋势已经非常明显。

综上所述,在2023年中国国际收支的结构变化来看,有几个问题值得相关部门警惕:一是直接投资项出现连续净流出,尤其是FDI在第三季度出现净流出;二是证券投资项出现较大规模净流出,且包括债券投资与股权投资;三是海外投资净收益连续出现大规模逆差。

预计在2024年,中国将会出现经常账户顺差进一步缩小(货物贸易顺差缩小、服务贸易逆差扩大、初次收入逆差缩小)、非储备性质金融账户逆差明显改善(FDI重新净流入、证券投资净流出显著化解)的格局。这一国际收支格局无疑既有利于人民币兑美元汇率企稳反弹,也有利于中国资本市场止跌回升。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}