从2014年第2季度起,中国开始面临持续的金融账户逆差。也大致从2014年第2季度起,无论用在岸市场人民币兑美元的中间价与市场价之差来衡量,还是用在岸与离岸市场人民币兑美元即期价之差来衡量,市场上开始出现人民币贬值预期。究竟是资本净流出最初导致了人民币贬值预期,还是人民币贬值预期最初导致了资本净流出,还有待于经验研究的验证。但之后资本净流出与人民币贬值预期的相互强化,恐怕是不能否认的事实。

2015年8月11日中国央行再度启动人民币汇率形成机制改革,此举的初衷或许是为了消除在岸人民币兑美元汇率中间价与市场价之间的持续偏离,以方便人民币加入SDR。然而由于此前市场上已经存在人民币兑美元贬值预期,央行放开对汇率中间价干预的结果,是人民币兑美元汇率中间价与市场价均面临较大的贬值压力。此后,为了抑制人民币兑美元汇率的贬值,中国央行开始用在公开市场上卖美元买人民币的方式来维持汇率稳定。毫无疑问,此举将会导致外汇储备的不断损失。

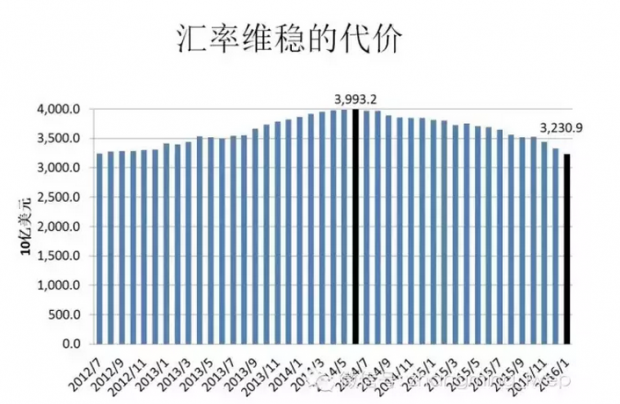

中国的外汇储备规模在2014年6月底一度达到39932亿美元的最高峰。截至2016年1月底,外汇储备规模下降至32309亿美元,与最高峰时相比下降了7623亿美元。换言之,在2014年7月至2016年1月这19个月期间,月均外汇储备下降401亿美元。然而,在811汇改以来的6个月(2015年8月至2016年1月)内,月均外汇储备下降规模扩大至701亿美元。在2015年11月至2016年1月最近3个月内,月均外汇储备下降规模982亿美元!

需要指出的是,外管局公布的月度外汇储备数据同时包含了外汇储备的流量变动以及外汇储备资产存量的估值效应。估值效应是指汇率变化以及资产价格变化可能对外汇储备资产产生的影响。例如,当美元对其他国际货币升值时,用美元计价的中国外汇储备存量将会由于汇率折算的问题而缩水。换言之,要计算中国央行究竟在干预外汇市场方面花了多少外汇储备,应该在外汇储备变动规模之上扣除估值效应的变化。

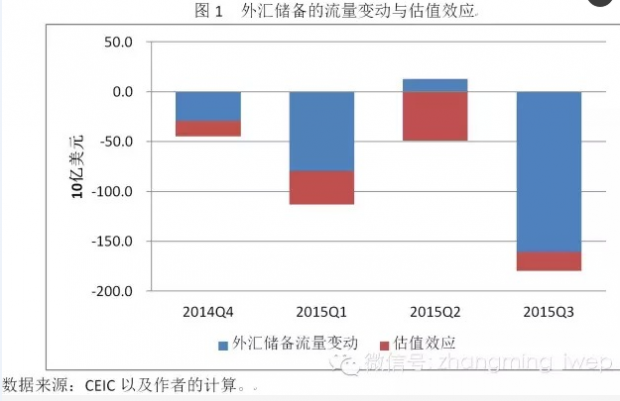

图1即是笔者计算出来的在2014年第4季度至2015年第3季度期间各个季度外汇储备的流量变动与估值效应。在这一年间,央行外汇储备累计缩水了3736亿美元,其中外汇储备流量下降了2565亿美元,估值效应使得外汇储备缩水1171亿美元,换言之估值效应变动占到外汇储备缩水的31%。然而,2015年第3季度,估值效应变动仅占外汇储备缩水的11%。如果在2015年11月至2016年1月最近3个月内,估值效应变动占比延续2015年第3季度的趋势,那么外汇储备的流量损失就可能高达2622亿美元。

此外,央行实际用于外汇市场干预的外汇储备规模,还有可能超过当前的外汇储备缩水规模。例如,有相关报道指出,中国央行可能并没有在香港等离岸市场上直接进行公开市场干预,而是指示中国商业银行的海外分支机构代为在离岸市场上卖美元买人民币。这种操作在短期内不会造成央行外汇储备数据的缩水,从而有助于稳定市场信心。然而,最终央行依然不得不把相应的美元转给商业银行,从而造成外汇储备在未来特定时点的缩水。

又如,也有相关报道指出,为了降低即期市场人民币兑美元汇率面临的贬值压力,中国央行可能在远期市场上卖出了美元合约。这尽管在短期内不会造成央行外汇储备规模的下降,但随着美元合约到期,中国央行不得不买入美元平仓,这无疑会加剧未来的人民币兑美元贬值压力,或者造成外汇储备规模在未来特定时点的下降。

最后,有必要计算一下2014年第4季度至2015年第3季度这四个季度中国的资本净流出规模(外管局尚未公布2015年第4季度的国际收支表数据),这是因为,资本净流出规模的大小与人民币贬值压力密切相关。首先,这一期间,中国的金融账户逆差累计达到3058亿美元;其次,同期内中国出现了累计2284亿美元的错误与遗漏项净流出;再次,同期内中国其实还出现了1700亿美元的直接投资净流入。同时考虑上述三者,则这四个季度中国的短期资本流出高达7042亿美元!我们可以大致推算一下2015年第4季度的短期资本流出数据,该季度的货物贸易顺差达到1748亿美元,FDI流入314亿美元,但外汇储备缩水了1838亿美元,这意味着2015年第四季度的短期资本外流可能高达3900亿美元。当然,由于没有考虑中国对外直接投资、服务贸易逆差与单边转移逆差,上述数据存在一定高估。但无论如何,在2014年第4季度至2015年第4季度这5个季度,中国面临的短期资本外流规模累计相当接近1万亿美元!

总之,本文的结论是,与2014年6月底的高峰期相比,中国外汇储备已经大致缩水了8000亿美元,其中大概5000亿美元被央行用于干预外汇市场。2015年11月至2016年1月最近3个月内,每个月的外汇储备缩水规模接近1000亿美元,其中绝大部分被用于干预外汇市场。考虑到央行的其他潜在操作,真实的外汇储备缩水规模可能超过上述估算。考虑到过去5个季度中国短期资本外流累计接近1万亿美元,如果短期资本外流没有减缓,如果央行依然继续干预外汇市场,那么外汇储备缩水还会持续。如果按照过去3个月的速度缩水,那么2016年底中国外汇储备规模可能降至2.5万亿美元以下。中国政府究竟还有多少外汇储备可以消耗呢?

《上海经济评论》专栏文章,尚未发表,请勿转载

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}