阅读:0

听报道

——盘古智库宏观周报第201636期

摘要

有关数据显示,中国经济面临的资本净外流在2016年第3季度与第4季度进一步加剧。2016年第3季度国际收支表口径的外汇储备缩水规模要比央行口径的外汇储备缩水规模超过约1000亿美元,目前似乎找不到令人满意的解释。近期,跨境人民币资金发生了持续大规模的净外流,这可能是国内主体规避央行监管的一种新模式。我们对持续人民币资金净外流为何没有导致离岸人民币存款规模增长,提出了一种有待验证的猜想。

尽管自去年811以来,中国央行已经显著收紧了资本外流,但有关数据显示,近期中国面临的资本外流仍在加剧。

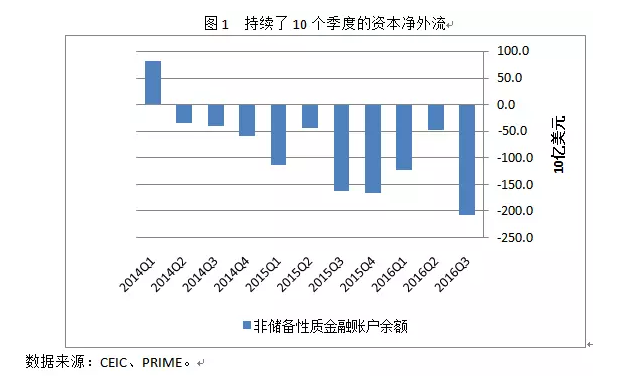

自2014年第2季度至2016年第3季度,中国经济已经连续10个季度面临资本净外流。非储备性质的金融账户逆差在2016年第3季度更是达到了2073亿美元的历史峰值(图1)。

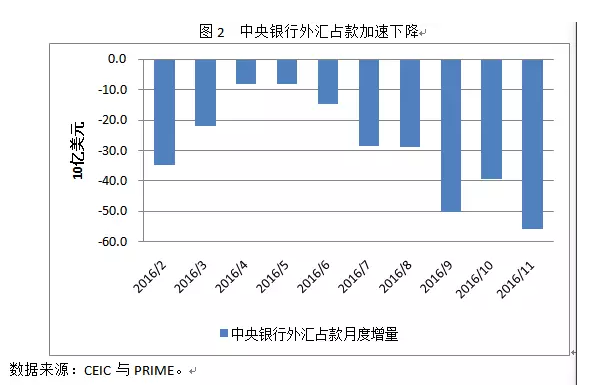

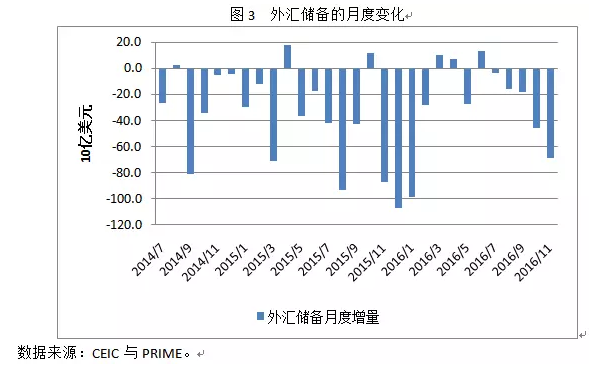

高频数据显示,资本净外流在2016年第4季度更加猛烈。如图2所示,2016年各月的中央银行外汇占款增量均为负值,且该指标在2016年11月达到-559亿美元(-3827亿人民币)的年度峰值。如图3所示,2016年7月至11月,中国外汇储备连续5个月负增长,且增长规模不断扩大,在11月达到-691亿美元。11月的外汇储备缩水额大于央行外汇占款缩水额,其差距可用美元兑其他主要货币升值的估值效应来解释。不过,值得注意的是,2016年第3季度中国国际收支表上外汇储备缩水了1355亿美元,而央行公布的外汇储备额仅缩水了388亿美元。考虑到第3季度美元总体上对主要国际货币汇率走强,因此按理说央行公布的外汇储备缩水额应高于国际收支表的外汇储备缩水额,这意味着超过1000亿美元的外汇储备口径差距目前似乎没有一个具有说服力的解释。

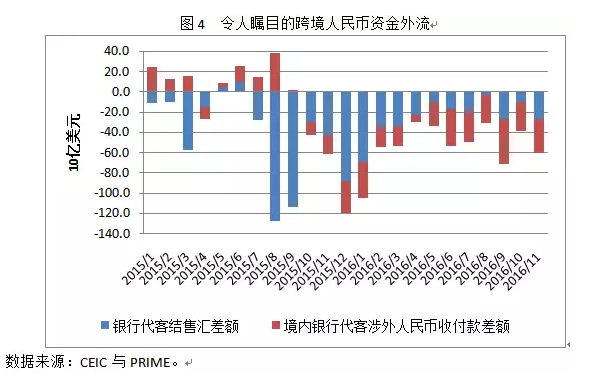

近期一个值得关注的新现象,是自2015年10月至今,中国出现了持续的、大规模的跨境人民币资金净外流。如图4所示,2015年10月至2016年11月,中国出现了连续14个月的境内银行代客涉外人民币收付款逆差,这是非常不正常的跨境资金流动,累计规模达到3724亿美元。考虑到同期内的银行代客结售汇逆差累计为4380亿美元。这意味着,如果考虑到跨境人民币资金净流出,真实的资本外流额要再扩大85%左右!但有趣的是,2015年10月至2016年10月,香港市场上的人民币存款余额却由8543亿人民币下降至6625亿人民币。我们不禁会问一个问题,人民币资金在发生持续净外流,但这却没有造成离岸人民币存款规模的增加,那么流出的人民币最终去哪儿了呢?

我们的一个猜想是,由于中国央行从去年811汇改之后已经收紧了外币资金净外流,因此过去一年以来,有很多企业与个人先将人民币资金挪出内地,再在香港等离岸市场上兑换美元。按理说,这会导致香港银行体系的人民币存款增加。但为了避免境外投机者能够借到更多的人民币来开展做空交易,中国央行很可能通过中银香港等中资机构将离岸人民币调转至内地。这个猜想能够较好地解释我们提出的上述问题,但有待于进一步证实。

盘古宏观团队:张明、郑联盛、王宇哲、杨晓晨、周济

(张明为盘古智库宏观经济研究中心高级研究员,郑联盛、杨晓晨、王宇哲、周济均为盘古智库宏观经济研究中心研究员)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}