阅读:0

听报道

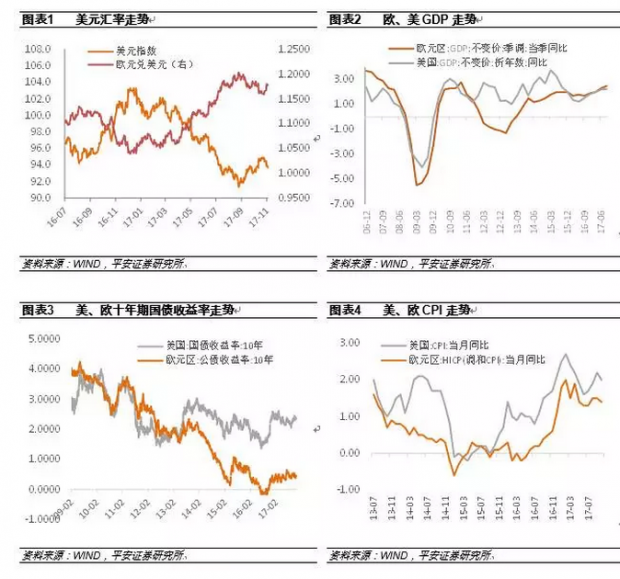

美元汇率显著走弱,是2017年国际金融市场上最重大的事件之一。2016年12月30日至2017年11月17日,美元指数下跌了8.5%,而美元兑欧元、英镑、日元、人民币汇率则分别贬值了12.1%、6.9%、4.2%与4.5%。不难看出,美元兑欧元的贬值幅度,是美元兑主要国际货币之中贬值幅度最大的。

为什么2017年美元兑欧元汇率会呈现出显著贬值的态势呢?

首先,从经济增长来看,欧元区经济在2017年的复苏程度超过了美国经济。根据OCED的数据,2017年前三季度,欧元区19国的实际GDP季度同比增速分别为2.0%、2.3%与2.5%,而美国分别为2.0%、2.2%、2.3%。众所周知,自欧洲主权债务危机爆发以来,欧元区经济增长就持续弱于美国。因此,经济增长相对于美国的提速,是欧元兑美元汇率在2017年显著升值的原因之一。

其次,从货币政策走势来看,尽管2017年欧洲央行尚未改变低利率与量化宽松的政策组合,但欧洲央行已经多次释放将会在未来紧缩货币政策的信号。事实上,自2013年美联储表态会退出量化宽松政策以来,全球主要央行中仅有美联储在致力于收紧货币政策,这事实上是推动美元指数在2013年至2016年期间不断上升的最重要因素。美欧的货币政策走势由分化转为趋同,也是美元兑欧元汇率在2017年显著贬值的原因之二。

再次,从国内政治格局来看,2017年,我们目睹了特朗普政府在美国国内政治进程中举步维艰,而欧元区主要国家国内政治风险逐渐释放的过程。一方面,进入2017年以来,特朗普政府在推进医改、税改、基建、移民、边境墙等政策方面均遭遇了不同程度的困难,目前尚未达成一项重要成果,这使得市场在特朗普当选初期的乐观预期逐渐转为悲观,“特朗普证伪交易”甚嚣尘上。另一方面,今年以来,荷兰、法国、德国等欧元区重要成员国的国内选举均顺利过关,极右翼政党均未上台,政治方面的尾部风险得以消化。特别是,在马克龙当选法国总统之后,市场对于他推进法国国内结构性改革以及欧元区进一步整合的前景非常乐观。换言之,对美国国内政治的预期由热转冷,对欧盟政治的预期由冷转热,是美元兑欧元汇率在2017年显著贬值的原因之三。

那么,2018年美元兑欧元汇率还会继续贬值吗?笔者认为,当前美元兑欧元的汇率(1欧元兑1.2美元左右)基本上处于较为均衡的水平上,而未来的汇率走势则取决于两个经济体经济增长、货币政策(通货膨胀)以及国内政治的相对变化。

第一,目前从经济复苏的内生性来看,美国经济仍明显强于欧元区。目前,无论从增长率、通胀率与失业率来看,美国经济增速均已接近潜在产出水平,且这一水平是在宽松财政政策与宽松货币政策正在退出的过程中取得的。相比之下,从通胀率与失业率来看,欧元区经济距离消除负向产出缺口还有一定距离。更重要的是,2017年欧元区经济的惊艳表现,与欧洲央行总资产的快速扩张(仍在放松的货币政策)关系密切。一旦失去宽松货币政策的支撑,欧元区经济复苏的内生性仍然存疑。尽管目前美国与欧元区的GDP增速非常接近,但美国与欧元区10年期国债收益率分别为2.4%与0.5%左右,这表明市场对欧元区中长期增长前景并不乐观。

第二,从未来的货币政策走势来看,尽管2018年美欧可能都会收紧货币政策,但美联储收紧货币政策的幅度会显著大于欧洲央行。2018年,美联储是加息与缩表并举,而欧洲央行仅仅是降低量化宽松政策的力度(这意味着欧洲央行仍会扩表)。考虑到美联储与欧洲央行的通胀目标均为2%,且目2017年10月美国与欧元区的CPI同比增速分别为2.0%与1.4%,欧洲央行的货币政策紧缩慢于美联储也自然合情合理。

第三,从国内政治的变化来看,2018年特朗普政府在经济政策方面有望取得边际性突破,而马克龙政府在推进国内改革方面可能面临高于预期的困难。目前来看,特朗普政府在2018年上半年很可能会在税改方案方面获得突破。而马克龙政府的政策诉求将会由于结构性改革的困难以及欧元区成员国的相互掣肘而进展缓慢。这就意味着,市场对特朗普政府的预期可能出现边际性改善,而“马克龙证伪交易”则有望抬头。此外,欧元区政治还至少面临英国脱欧、意大利国内选举、加泰罗尼亚地区宣布独立、德国执政党联盟博弈等诸多不确定性的考验。

综上所述,笔者认为,2018年美元兑欧元汇率可能转跌为升。美元指数有望在92-100的范围内波动性上行,而美元兑欧元汇率则可能围绕1.10-1.20的中枢水平持续盘整。

注:本文为《中国外汇》约稿文章,尚未发表,谢绝传统媒体转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}