注:本文为国家金融与发展实验室2021年第一季度人民币汇率报告的一部分,发表于《中国货币市场》2021年第5期,转载请务必注明出处。文中配图摄于镇江北固山。

内容提要

美元指数再度走强是2021年第1季度全球外汇市场的焦点。文章分析了美元指数走强的原因,指出在疫苗大规模注射背景下,2021年美国经济仍将领跑发达经济体。美元指数的未来走势主要取决于如下两方面:一是通货膨胀预期与美国10年期国债收益率走势;二是全球经济政策不确定性。

美元指数再度走强是2021年第1季度全球外汇市场的焦点。美元指数走强的原因在于,在疫苗大规模注射背景下,2021年美国经济仍将领跑发达经济体。在美国产出缺口已经缩小的前提下,拜登政府再度推出了1.9万亿美元的财政刺激计划和约2万亿美元的基建和经济复苏计划。美元指数走强引发了新兴市场国家货币对美元汇率贬值、资本市场动荡与货币政策调整。

一、 美元指数为何再度走强?

(一)2021年第1季度美元指数再度走强

美元指数再度走强是2021年第1季度全球外汇市场的焦点。美元指数创下自2020年11月以来的新高。

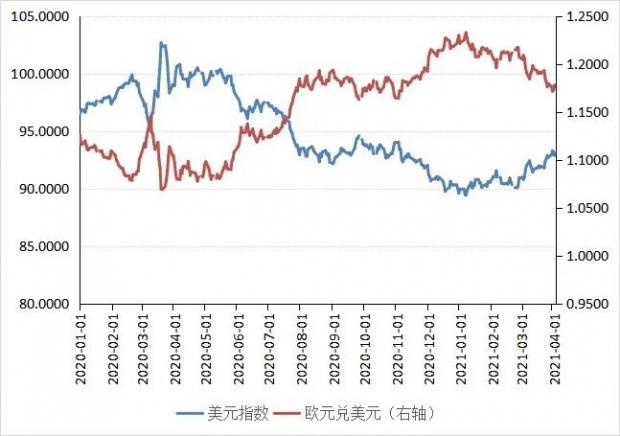

从总体来看,在2021年第1季度,美元指数由89.9升至93.1,上升了3.6%。美元指数走势可以分为两个阶段(见图1)。第一阶段是2020年12月31日至2021年2月24日,美元指数横盘在90.0附近,波动较小;第二阶段是2021年2月24日至2021年3月31日,美元指数由90.0上升至93.1,升了3.5%。

从美元指数构成来看,美元对大多数国家货币均呈现升值趋势,仅对英镑和加元呈现小幅贬值趋势。与2020年12月31日的各大汇率数据进行比较,在2021年3月31日,美元兑日元升值了7.2%,美元兑瑞士法郎升值了6.5%,美元兑欧元升值了4%,美元兑瑞典克朗升值了6.2%;美元兑英镑贬值了0.9%,美元兑加元贬值了1.4%。

图1 美元指数与欧元兑美元汇率走势

数据来源:Wind资讯

(二)美元指数走强背后的逻辑

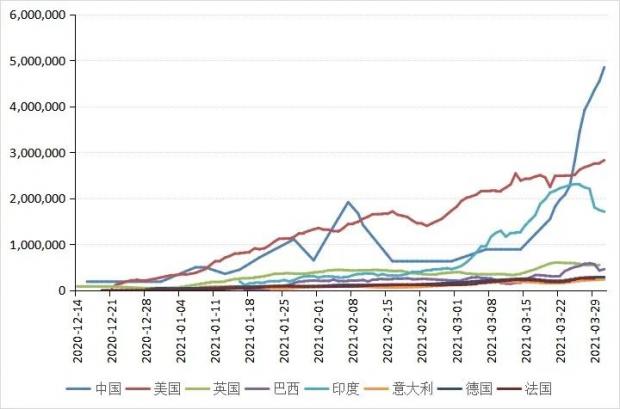

在疫情和疫苗的赛跑中,疫苗占了上风,2021年疫苗注射快的国家与疫苗注射慢的国家,经济表现的差距可能拉大。先从疫情发展来看,2021年,美国新增疫情人数有所趋缓,但部分州的疫情仍较为严重。西班牙、德国、法国等欧洲部分国家的新增疫情人数仍在上升。阿根廷、巴西、印度和土耳其等新兴市场国家的疫情继续恶化。从疫苗每日新增接种剂数来看,相较其他国家,美国的疫苗接种推进速度相对较快(见图2)。

在疫苗大规模注射的背景下,2021年美国经济仍将领跑发达经济体。根据IMF于4月6日发布的《世界经济展望报告》,预计2021年全球经济将增长6%,增速高于此前预期,表明经济复苏的步伐在加快。2021年美国经济增速预计在6.4%,欧元区、日本、英国、加拿大及其他发达经济体的经济增速稍弱于美国,分别为4.4%、3.3%、5.3%、5.0%和4.4%。

图2 疫苗每日新增接种剂数七天移动平均

数据来源:Wind资讯

在美国产出缺口已经缩小的前提下,拜登政府再度推出天量财政刺激计划。2021年1月14日,拜登公布了总规模高达1.9万亿美元的财政刺激计划,主要用于疫情防控及对居民、小企业、州和地方政府的援助等方面。在总规模方面,新的财政刺激计划规模是2020年12月通过的9000亿美元刺激法案的2倍之多。其后,在2021年3月31日,拜登又宣布投入约2万亿美元的基础设施和经济复苏计划,以此来刺激就业,重点投向交通基础设施、绿色能源、电动车等领域。

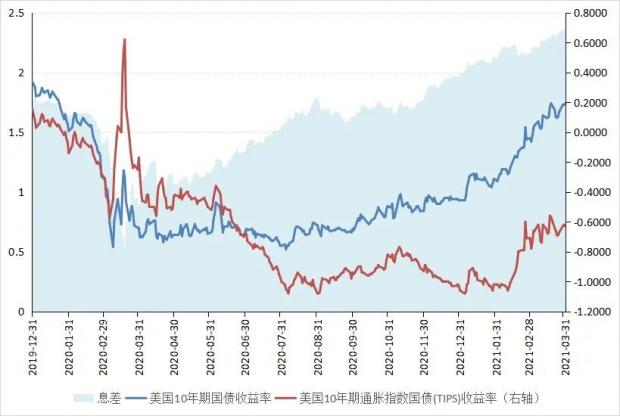

大规模的财政刺激引发了市场对美国通货膨胀抬头的预期。美国10年期通胀指数国债(TIPS)收益率通常被看作美国国债的实际收益率指标,其与美国国债名义收益率之差,被投资者看作美国年通胀率的预期。具体来看,2021年3月31日,美国10年期通胀指数国债(TIPS)收益率为-0.63%;美国10年期国债收益率为1.74%,这意味着盈亏平衡通胀率(二者息差)已经接近2.37%。而在2020年12月31日,盈亏平衡通胀率仅为1.99%。投资者对美国通胀预期的上升带动美国10年期国债收益率的上升。后者从2020年12月31日的0.93%,涨至2021年3月31日的1.74%,上升了81个基点,涨幅达87%(见图3)。

笔者认为,美元指数本轮走强主要是由于美国国债收益率上升所带动。魏伟和郭子睿(2021)认为美元指数的止跌反弹主要是由于美国相比欧洲财政空间更大、疫苗接种更快、美国的经济复苏要强于欧洲所致。管涛(2021)认为1.9万亿美元的经济救助计划是本轮美债实际收益率上升的重要原因,但从长远来看也会增加美国政府债务、影响财政的可持续。

图3 美国10年期国债收益率与美国10年期通胀指数国债(TIPS)收益率(%)

数据来源:Wind资讯

(三)美元走强的影响

美元汇率走强一方面带动了新兴市场国家货币(包括人民币在内)对美元汇率的贬值;另一方面,新兴市场国家资本流出状况不容乐观,部分新兴市场国家已被迫加息。

具体来看,在2021年第1季度,大部分新兴市场国家的货币呈现由升转贬的趋势。就东亚、东南亚的新兴市场国家货币而言,较2020年12月30日,韩元、马来西亚林吉特、泰铢、印尼卢比分别贬值了4.2%、2.9%、4.4%、3.3%。外债风险较高的新兴市场国家货币贬值幅度较大,例如,巴西雷亚尔、阿根廷比索、土耳其里拉的分别贬值了9.6%、9.3%、12.4%。

这也导致部分新兴市场国家出现资本外流与市场动荡,有些新兴市场国家甚至被迫加息。国际金融协会(Institute of International Finance,IIF)的数据显示,2021年3月(截至3月26日),新兴市场约有47.9亿美元的资本流出,这是2020年9月以来最大的月度资本外流。为避免资本外流引发外债危机、货币贬值进一步推高通货膨胀,巴西、土耳其、俄罗斯央行陆续加息。2021年3月17日,巴西中央银行宣布将基准利率从2%升至2.75%,这是巴西央行自2015年7月以来首次加息;3月18日,土耳其央行将关键利率上调200个基点至19%;3月19日俄罗斯央行宣布将基准利率上调至4.50%,预估为4.25%。

(四)美元指数未来的运行趋势

对下一阶段美元指数的运行趋势进行判断,主要看如下两个方面:一是看通货膨胀预期与美国10年期国债收益率的运行前景;二是看全球经济政策不确定性指标的状态。

笔者认为,长期美国国债收益率的上升空间可能比较有限。在2021年突破2.0%的可能性是存在的,但突破2.5%的可能性较小。有如下四方面的理由:一是从宏观经济走向来看,美国10年期国债收益率尚不存在大幅上升的基础。美国经济在2020年与2021年的平均增速仅为1.45%,显著低于2016年至2019年的经济增速。二是从物价走势来看,短期内美国核心CPI同比增速持续显著超过2%的可能性并不太高;综合失业率与劳动生产率的变化来看,新冠疫情对美国劳动力市场的负面影响是持久的。三是从美国联邦政府债务变动来看,美国10年期国债收益率显著上行,将会显著加大美国政府的财政压力。四是从财政政策和货币政策配合角度来看,为了配合拜登政府1.9万亿美元财政刺激方案的实施,美联储仍将通过大规模量化宽松政策来降低财政融资成本。到2021年底,美联储总资产可能达到8.5万亿~9万亿美元。

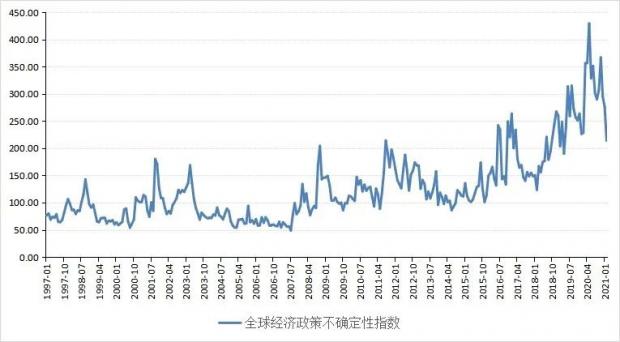

经济政策不确定性指数虽有小幅回落,但考虑到中美关系可能再度恶化,全球经济政策不确定性指标可能上升,这会推动美元指数走强(见图4)。从2021年3月12日,美日印澳“四国安全对话”举行了首次首脑峰会;至2021年3月18日,中美高层在安克雷奇的高层战略对话,及近日的新疆棉花事件看,中美关系前景不容乐观。拜登政府可能延续特朗普时期对华的强硬态度。

图4 全球经济政策不确定性指数

数据来源:Wind资讯

二、对汇率走势的预测

笔者认为,美元指数在短期内可能会小幅上行,但上升幅度有限,美元指数预计在89-95之间波动。理由在于,一是,基于上文分析,笔者认为2021年后3个季度美国10年期国债收益率的上升幅度将比较有限;二是,2021年全球经济增速恢复,美国经济复苏步伐虽在加快,但目前基础还不稳固、也不均衡,劳动力市场还面临较大问题,且在天量财政刺激下,美国政府新增的国债付息压力也在加大。与笔者观点不同的是,沈建光(2021)认为2021年,伴随着美国疫情拐点已现,大规模刺激计划促使经济强劲增长,美国10年期国债收益率加速上行,美元指数或已触底反转,年内大概率呈现盘整上行的态势。

市场分析人士对人民币汇率走势亦存在一定差异。北大国民经济研究中心(2021)认为当前人民币汇率的波动走势主要受中国经济基本面、全球避险情绪、中美关系和国际局势的影响。马燕等(2021)认为美元指数是影响人民币汇率走势的重要因素,预计美元指数在美国经济乐观、通胀上行以及美强欧弱的支撑下整体上仍将上行,人民币汇率则将在6.42-6.72运行区间内偏弱波动。

笔者认为,2021年人民币兑美元汇率可能延续双边波动格局,更有可能围绕6.4-6.8的区间上下波动,中枢水平在6.5-6.6左右。人民币兑CFETS货币篮指数可能在95-99区间内波动。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}