阅读:0

听报道

文 | 陈骁 魏伟 薛威

事项

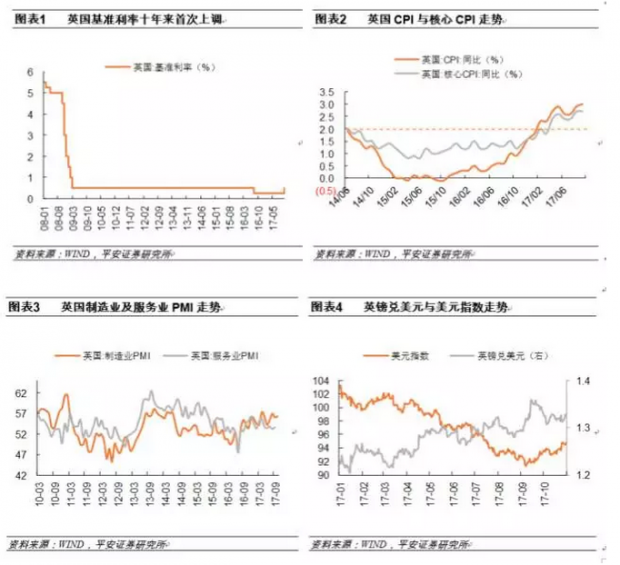

北京时间11月2日晚8点,英央行宣布加息25个基点至0.5%,同时维持4350亿英镑资产购买规模和100亿英镑企业债购债规模不变。另外英央行还公布了会议纪要与季度通胀报告。。

观点

英央行11月利率决议公布,将加息25个基点至0.5%,同时维持4350亿英镑资产购买规模和100亿英镑企业债购债规模不变,这符合市场此前的预期。但会议纪要强调加息将是“受限且渐进的”,较市场预期明显偏鸽,也暗示了短期英央行再次加息的可能性微乎其微。另外,英央行公布的季度通胀报告下调了2017年的GDP与通胀预期。英央行行长卡尼发布会上强调目前并没有缩债时间表,并会等央行利率提高后开始缩减QE规模,并坚称英国经济复苏强劲且有韧性,同时也承认脱欧是英国经济前景最大的影响因子。我们认为,短期看英国经济仍将向好;但中期随着脱欧进程的推进,欧盟强硬的态度或难转变,持久僵持下英国经济复苏隐忧仍存。我们判断英镑兑美元在美国经济的内生增长能力较英国更强的背景下大概率将弱势震荡。

十年首次加息,英央行启动货币政策正常化

英央行公布11月利率决议,决定加息25个基点至0.5%,同时维持4350亿英镑资产购买规模和100亿英镑企业债购债规模不变。这符合市场在此前的普遍预期。此次加息是英央行十年多来的首次,意义重大。意味着英央行继美联储、加拿大央行之后也走上了加息路径。

会议纪要声明偏鸽,短期加息概率小

英央行公布的会议纪要中并未提及与此前“加息将比市场预期的更多”相关的言论,而是强调加息将是“受限且渐进的”,“未来三年将进一步加息25个基点”。这较市场此前的预期明显偏鸽,也暗示了短期英央行再次加息的可能性微乎其微。我们认为,尽管9月数据显示英国的CPI与核心CPI均超过2%目标水平一定幅度,甚至CPI达到了3%,但出于对潜在增长率正在下滑的判断及退欧风险的担忧,英央行不会急于将通胀水平降至2%目标水平附近,此次加息后将进一步观察市场反应及经济数据走势再做下一步打算。尽管加息路径已经打开,但联系到美联储此轮加息首次与第二次加息时隔一年的先例,加上英国面临较大的退欧风险,英央行下次加息大概率将至少时隔半年。

GDP与通胀预期遭下调,英央行关注退欧风险

根据英央行公布的季度通胀报告,四季度GDP环比预计将增长0.4%,2017全年GDP预计将增长1.6%,较8月预计的1.7%下滑0.1个百分点;2018全年GDP预计将增长1.6%,与8月预计增速一致;2019全年GDP增长1.7%,与8月预计增速一致;2020全年GDP预计增长1.7%。另外,英央行预计1年内通胀水平为2.37%,较8月的2.58%有所下滑;2年内通胀预期水平在2.21%,较8月的2.19%略微上行; 3年内通胀预期水平为2.15%,较8月的2.22%有所下行;同时预计通胀率将在三年后达到2%目标水平。另外英央行行长卡尼新闻发布会上强调目前并没有缩债时间表,并会等央行利率提高后开始缩减QE规模;卡尼仍坚持英国经济复苏强劲且有韧性的判断,尽管他也承认脱欧是英国经济前景最大的影响因子。我们认为,短期看在失业率维持低位,PMI等景气数据维持高位的情况下,英国经济仍将向好;但中期随着脱欧进程的推进,欧盟强硬的态度或难转变,持久僵持下英国或占劣势,经济复苏隐忧仍存。

市场受鸽派声明影响,英镑兑美元急跌

在北京时间11月2日晚英央行宣布加息25个基点至0.5%并公布会议纪要与季度通胀报告后,英镑兑美元急跌,最低到达1.31;美元指数则有所上行,最高达到94.79。我们认为,英镑兑美元在美国经济的内生增长能力较欧日英更强的背景下难以走强,特别是在英国还面临退欧风险影响中期经济复苏的情况下。虽然美国税改部分不及预期,且美联储下任主席人选鲍威尔政策倾向较温和,大概率将维持目前的货币政策路径,但美国经济基本面的强势不容忽视,经济数据的强势或将抵消税改不及预期的影响。且税改法案虽不及预期,但该法案通过国会并落实的概率其实较之前的草案是增加的,这对美国经济中长期影响也将是正面的。在美国经济中长期相对强势的背景下,英镑兑美元大概率将弱势震荡。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}