注:本文发表于《中国外汇》2025年第14期,转载请注明出处。为方便阅读,此版本省略了脚注,全文请参见中国知网。点击以下超链接,可阅读笔者团队关于国际货币体系变革的其他文章。

全球新变局之下的国际货币体系改革:驱动因素、方案比较与未来展望

一、引言

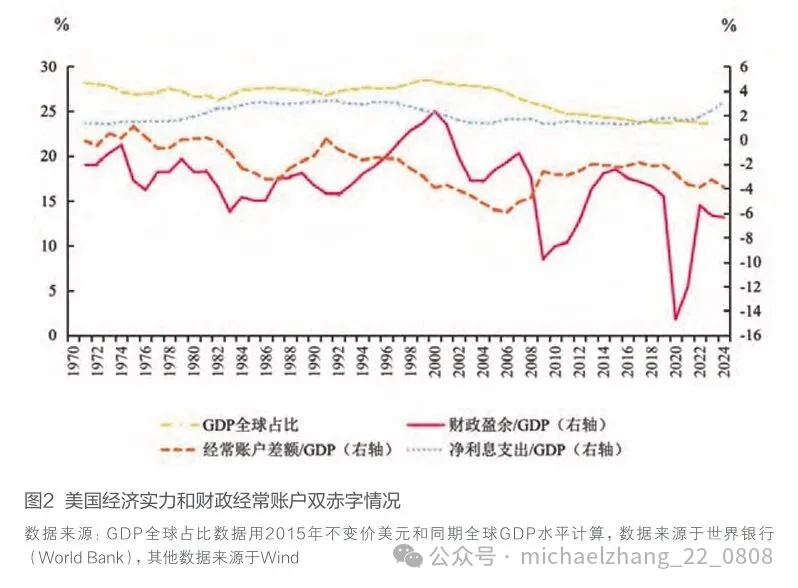

布雷顿森林体系解体以来,美元的国际储备货币地位波动下降(图1)。1971—2024年间,美元国际储备份额由73.43%下降至57.80%,低于65%的区间平均水平;同期,以美元计价的国际票据份额由62.57%下降至45.36%,与同期均值基本一致。在美元国际储备地位下降的同时,美国GDP全球占比下降,经常账户和财政赤字不断攀升(图2)。1971—2024年间,美国GDP全球占比由28.08%下降至23.64%;美国财政赤字由230亿美元上升至1.83万亿美元,占同期GDP的比重由-2.06%上升至6.36%,高于2024年5.28%的名义GDP增速。其中,净利息支出由148亿美元上升至8811亿美元,占GDP的比重由1.33%上升至3.06%。伴随着维持高位的美联邦基金利率,未来一年美国依旧会面临高昂的净利息负担。同期,美国经常账户赤字由14.3亿美元扩大至1.13万亿美元,占GDP的比重由0.12%上升至3.88%。

2025年以来,随着特朗普再次当选美国总统,缓解“双赤字”压力、维护美元国际地位成为其施政的重要目标。一方面,以“米兰报告”为政策范本,推行对等关税和弱势美元政策。2024年11月,在特朗普赢得大选同月,《重构全球贸易体系:用户指南》(俗称“米兰报告”)发布,关税政策和“海湖庄园协议”是其核心构成。其中,关税政策旨在通过加征关税缓解美国的贸易逆差,2025年4月2日,美国“对等关税”政策正式实施;“海湖庄园协议”则通过联合干预外汇市场迫使美元贬值、将美元储备债务延长至百年特别债券、对持有美国国债的官方债权人征收使用费等方式改变美元高估现状,降低债务成本,达到实现制造业回流、改善财政和经常账户“双赤字”的目的。另一方面,数字稳定币在支付效率支付成本等方面具有先天优势,2025年5月20日,美国通过《稳定币法案》(全称《指导和建立美国稳定币国家创新法案》),实行发行人本土化和储备资产美元化,以提振市场对美国国债等美元资产的需求。特朗普政府希望通过上述政策,扭转美元高估局面,缓解“特里芬难题”,稳定美元国际地位。那么,从长远来看,特朗普的上述政策是否有效?未来国际货币体系格局走向如何?人民币应如何在国际货币竞争中脱颖而出?

二、国际货币的责任与“上位者诅咒”

一国货币想成为主导性国际货币,需要满足以下两个基本条件:一是满足全球的清偿能力;二是保持相对稳定的币值。所谓清偿能力,即主导性国际货币作为全球层面的交易媒介和支付手段,其供给应满足全球贸易和金融交易的需要,从根本上来看,即主导性国际货币的供给应适应全球经济增长的需要。当国际货币供给对全球经济增长造成掣肘时,就会逐渐失去其国际地位。所谓币值稳定,则要求国际货币作为价值尺度和贮藏手段,应保持相对稳定的币值。当国际货币的汇率波动上升,甚至出现大幅贬值乃至爆发货币危机时,其国际货币地位也将被其他货币所取代。保证全球的清偿能力适应和货币稳定性是国际货币的责任,为国际货币的发行套上了“紧箍咒”。

从银本位制、到金本位制,再到布雷顿森林体系及其解体,历史上出现了葡萄牙、西班牙、荷兰、法国、英国、美国等大国,对应地,国际货币体系演进过程中也出现了多次主导性国际货币的更迭。当主导性国际货币不能满足全球清偿能力和保持币值基本稳定时,国际货币体系就会发生变革,本文将其称为国际货币的“上位者诅咒”。

16至19世纪,西方整体处在银本位制(或金银复本位制)时期。随着大航海时代的到来,到16世纪中期,墨西哥和南美洲相继发现大型银矿,白银开采量的上升基本满足了当时国际贸易的需要,以白银为基础的货币,如西班牙银元,伴随着发行国强大的军事实力而畅行全球。随着国际贸易的快速发展,单位价值较低且产出增速稳定的白银不再适应大宗贸易的需要,西方逐步向金本位过渡。

19世纪,英国凭借强大的经济和军事实力从全球获取了大量黄金,于1816年第一个建立金本位制,英镑和黄金自由兑换。到19世纪中晚期,随着美国和澳大利亚大量金矿的发现,黄金开采量大幅提升,凭借着强大的军事和经济实力,德国、荷兰、法国、美国、日本等国先后实行金本位制,国际货币体系正式进入金本位时期。1910年代之前,黄金开采量年增速(约4%)与当时主要发达经济体经济增速基本一致,金本位不仅保持主要经济体货币汇率的稳定性,也能够支撑全球的清偿能力的需要。

随着英国经济和军事实力的衰弱,“第一次世界大战”后,英国金本位制只能艰难维持,并施行金块本位制试图保持英镑的国际货币地位。随着西方资本主义经济的快速发展,黄金的增量已经越来越不适应全球经济的发展,加之1929—1933年“大萧条”期间,金本位制的另一个缺点暴露——即稳定的黄金储备难以应对经济危机爆发所需的货币增量,金本位制逐渐过渡到金汇兑本位制,其核心在于其他经济体货币不直接与黄金挂钩,而是通过与某种可直接兑换黄金的外汇(如英镑)挂钩,间接实现与黄金的联系。布雷顿森林体系所确立美元与黄金挂钩,其他货币和美元挂钩的“双挂钩”机制实际上也是一种金汇兑本位制。此时,除黄金信用背书外,主导性国际货币的信用也在一定程度上支撑了其国际货币地位。

三、美元环流与美元“上位者诅咒”

进入20世纪后,美国成为全球经济和军事实力最为强大的经济体,拥有全球规模最大的黄金储备。随着布雷顿森林体系“双挂钩”机制,美元主导性国际货币地位得以真正确立。“第二次世界大战”后,只有美国有能力提供大规模产品供给和对外直接投资,因此,在布雷顿森林体系早期,美国通过资本账户逆差输出美元,通过经常账户顺差回收美元,形成“资本账户逆差输出+经常账户顺差回流”美元循环,为全球提供流动性和清偿支持。

在美国支持下,战后的欧洲和日本快速崛起,不仅生产制造能力显著提升,发展所需的美元体量也显著增加。同时,战后经济全球化的快速推进和全球经济的快速增长,也大幅提升了对美元的需求。而美国所持有的黄金储备依旧制约着美元的供给,随着美元的超量供给,美元难以维持与黄金的平价。最终,在1971年8月,尼克松政府宣布关闭黄金兑换窗口,1972—1973年间,全球主要货币由固定汇率转向浮动汇率,布雷顿森林体系解体。在后布雷顿森林体系时期,黄金储备对美元发行的限制被放开,靠美国政府信用背书的美债成为美元发行的标的,传统的商品货币面临的“上位者诅咒”看似被解开,美元国际货币地位得到了巩固甚至提升。

事实上,在信用货币时期,“上位者诅咒”依旧存在,只是换了一种形式。那就是为全球经济发展提供美元支持和美国经常账户和财政“双赤字”不断增加之间的矛盾,即全球对美元清偿能力的需求和为提供清偿能力承担债务压力及美元信心受损之间的矛盾,也就是“广义特里芬难题”。

1970年代之后,随着美国制造业外移和日欧产品供给能力的提升,美国开始通过贸易逆差提供美元流动性。布雷顿森林体系解体后,美国开始推动资本账户自由化,实现金融渠道的美元回流,从而形成“经常账户逆差输出+资本账户顺差回流”的新型美元环流。随着苏东剧变,原苏联国家开始拥抱美元体系,而中国加入WTO后,与美国的经贸关联显著加强,“中心—外围”结构形成并不断强化。在“中心—外围”的结构下,美国通过经常账户逆差输出美元的模式得到进一步强化,导致全球失衡加剧,美国贸易逆差越来越大,政府债务赤字也越来越大。在这一模式下,美国想要稳住美元国际地位,就需要提供足够的美元流动性,就需要越来越大的贸易逆差,需要承担越来越大的债务和利息负担。可以说,经常账户由顺差变为逆差是美元国际地位转折的第一个拐点。目前美国经济已经进入稳态增长阶段,年均GDP增速稳定在3%左右,而随着美国债务的不断攀升,美国事实上负担债务利息的能力正在减弱。新“上位者诅咒”正在对美元地位形成强力约束。

近年来,美联邦基金利率高位运行进一步限制了美债扩张和美元估计清偿能力的提供,而愈加频繁的美元武器化行为则动摇了全球对美元信用的信心。一方面,美国较高的通货膨胀预期限制美联邦基金利率下行。2023年以来,美国核心CPI始终维持在3%以上,考虑到特朗普政府的关税政策,美联储今年内大幅降息至3%以下的概率较小,致使美国政府不得不以相对较高的利率发行新债,面临较高的财政付息负担和财政赤字压力。另一方面,美元武器化行为强化了其他经济体“去美元化”的共识。2022年俄乌冲突暴发以来,美国加强了利用其国际货币地位对俄金融制裁的强度;而特朗普政府的弱势美元政策则是滥用美元主导性货币地位胁迫他国的表现。这在一定程度上动摇了外围经济体对美元信用的信心,不论是欧洲,还是金砖国家,都在强化本币的国际地位,“去美元化”进程加快。

回到本文引言中提到的问题,特朗普政府能否通过“米兰报告”和《稳定币法案》缓解美元储备货币地位下降的局面。根据“上位者诅咒”理论,作者认为上述政策只会延缓美元国际地位,但不能改变其长期下降的态势。作者认为,从美元主导性国际货币地位出发,美国的贸易赤字不可能获得根本性改善,只要美元是主导性货币并承担国际货币责任,美国的贸易逆差就始终存在,只是逆差来源国从一国转向另一国。如果美国消除贸易逆差,那全球美元流动性就得不到满足,全球清偿能力和经济发展受到限制,美元的国际货币地位也将难以维持。同理,美元资产,尤其是美国国债背后是美国政府的信用,而这一信用正在被越来越难以负担的债务利息负担所侵蚀,当美国名义经济增速持续低于政府财政赤字占GDP比重,甚至低于美国净债务利息负担时,美元的国际货币地位将会显著弱化,即便是美元稳定币在支付清算方面有着先天优势,也不能改变这一结局。因此,“米兰报告”和《稳定币法案》并不能解决“上位者诅咒”,也不可能长期维系美元的国际货币地位。

四、国际货币体系的未来

国际货币面临的“上位者诅咒”表明,没有一个国家的货币能够作为主导性国际货币能够长久地提供国际清偿能力并维持货币币值的相对稳定。也就是说,美元体系终将逝去。从另一个方面来说,只有全球主要国家成立联盟,并发行超主权货币才能解决“上位者诅咒”。但货币主权是主权国家最重要的权利之一,超主权货币在可预见的未来难以实施。退而求其次,多元货币体系可能是未来几十年间的次优选择。

然而,美元体系终将终结的结局并不意味着在短期内美元地位将会显著下降。国际货币体系演变的历史规律显示,主导性国际货币的持续期约在80—100年左右。自1945年至今,美元已经主导国际货币体系80年时间,但布雷顿森林体系解体和苏东剧变在一定程度上延续了美元国际货币地位的时间。所以说,至少在未来的三十年间,美元依旧会维持其国际地位。同时,现有数据表明,国际货币体系多元化趋势不明显。美元除外汇储备货币份额在下降之外,其他衡量国际货币水平的指标,如国际贸易结算份额、国际票据计价份额、外汇交易货币份额等,均保持稳定,甚至在新冠疫情后呈小幅上升趋势(图1)。随着浮动汇率制度的推广,国际货币的储备职能逐渐和结算计价职能脱离,而由全球计价结算所构筑的网络外部性,以及背后的强大的经济军事实力和制度基础才是维持着美元的主导地位关键所在。

本次特朗普政府的一系列政策叠加美联储货币政策转向可能成为弱化美元的一个契机,对其他国际货币而言是一个机遇。不过,从国际货币体系演变的历史规律来看,多元货币体系所占时间相对较短,而由一种国际货币主导则是常态。可以说,多元货币体系是一种主导性国际货币体系向另一种主导性国际货币体系变化的过渡阶段。

中国应抓住历史机遇,提高中国的经济实力、军事实力和政治影响力,提升人民币国际化水平,争取成为多元货币体系中的重要一极,并为长远未来中主导性国际货币竞争做好准备。为此,本文提出以下对策建议:

第一,以经济建设为中心,坚持双循环发展战略,不遗余力地提高中国的经济实力。“强大的国家有强大的货币”,经济实力以及由经济实力支撑的军事实力始终是支撑一国货币成为国际货币的根本性因素。

第二,逐步完善制度和基础设施建设,为人民币国际化打下坚实基础。一方面,根据国内外形势变化,有步骤地实现资本账户开放和人民币金融项下可兑换;另一方面,推进金融机构全球布局,服务中资企业走出去,扩大人民币跨境支付系统(CIPS)的参与者数量,适时扩展CIPS支持币种数量;完善多边央行数字货币桥(mBridge)基础设施,有序扩大mBridge的试点范围;考虑在香港发行离岸人民币稳定币。

第三,以贸易结算突破点,提升人民币计价能力,逐步向“计价+结算”两条腿走路过渡,实现人民币国际化的均衡推进,提升人民币国际化粘性。

第四,现阶段应坚持“资本账户逆差输出+经常账户顺差回流”的人民币环流模式。从美元环流的演变来看,早期“资本账户逆差输出+经常账户顺差回流”的模式强化了美元货币地位,而后期“经常账户逆差输出+资本账户顺差回流”使美元面临越来越严峻的“上位者诅咒”。中国应以“一带一路”沿线经济体,尤其东南亚地区为突破点,通过强化中国在亚洲区域产业链的核心地位和双边本币计价份额,提升人民币的结算和计价水平。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}