注:本文发表于《清华金融评论》2025年第12期,转载请务必注明出处。

2025年3月,美国国债的海外持有格局出现了一个标志性变化:英国持有的规模超越中国大陆,成为仅次于日本的第二大海外持有国。这一排名的更迭,源于英国与中国大陆分别增持和减持美国国债。

一、美国国债的海外投资者占比下降

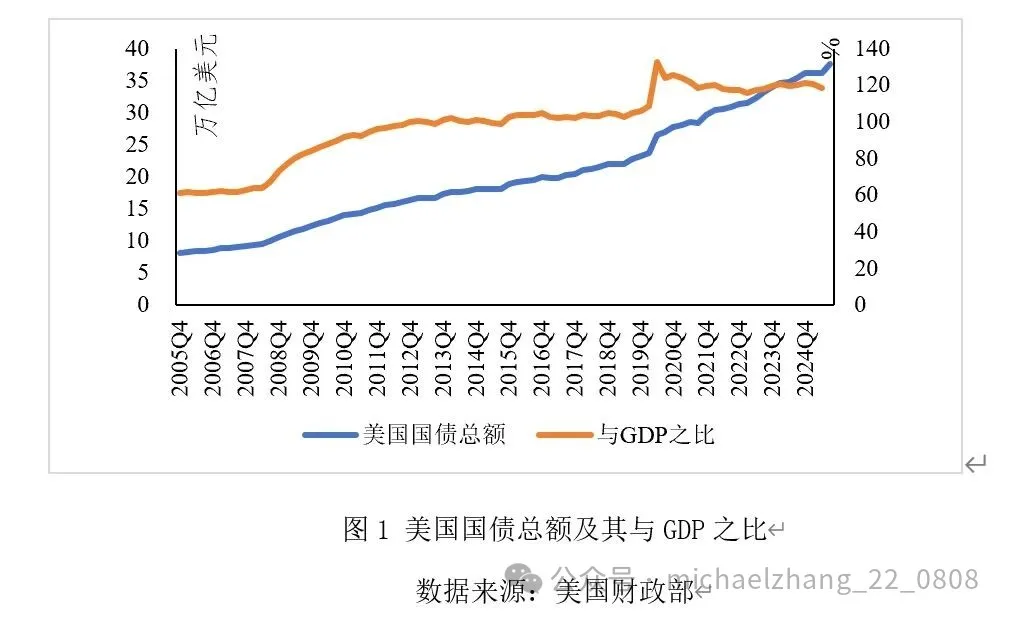

美国国债规模扩张势头不减,再度达到历史顶点。近年来,美国国债数量猛增,2025年10月30日的存量总额高达38.11万亿美元,相较于2024年底的36.22万亿美元已扩张近2万亿美元(见图1)。新冠疫情以来,美国国债与美国GDP之比持续保持在高位水平,截至2025年第二季度达118.78%。

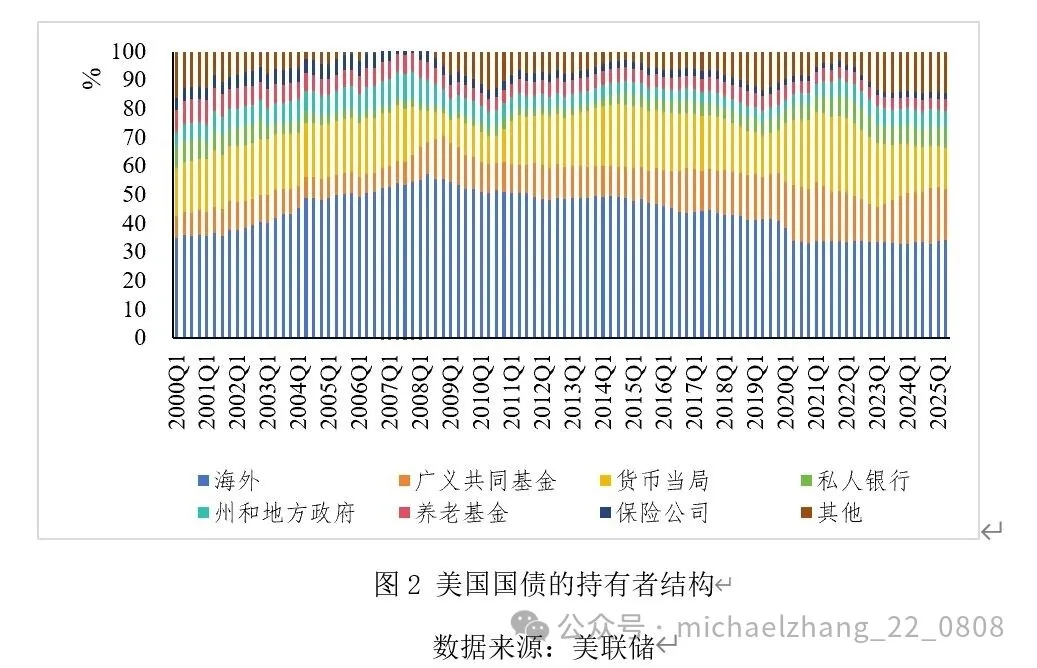

截至2025年第二季度,各类机构和个人投资者累计持有美国国债26.84万亿美元,相较2000年第一季度的3.04万亿美元实现了爆发式增加。美国国债市场的持有者结构呈现出高度多元化的特征,形成了一个由国内外各类机构共同支撑的庞大债权体系。

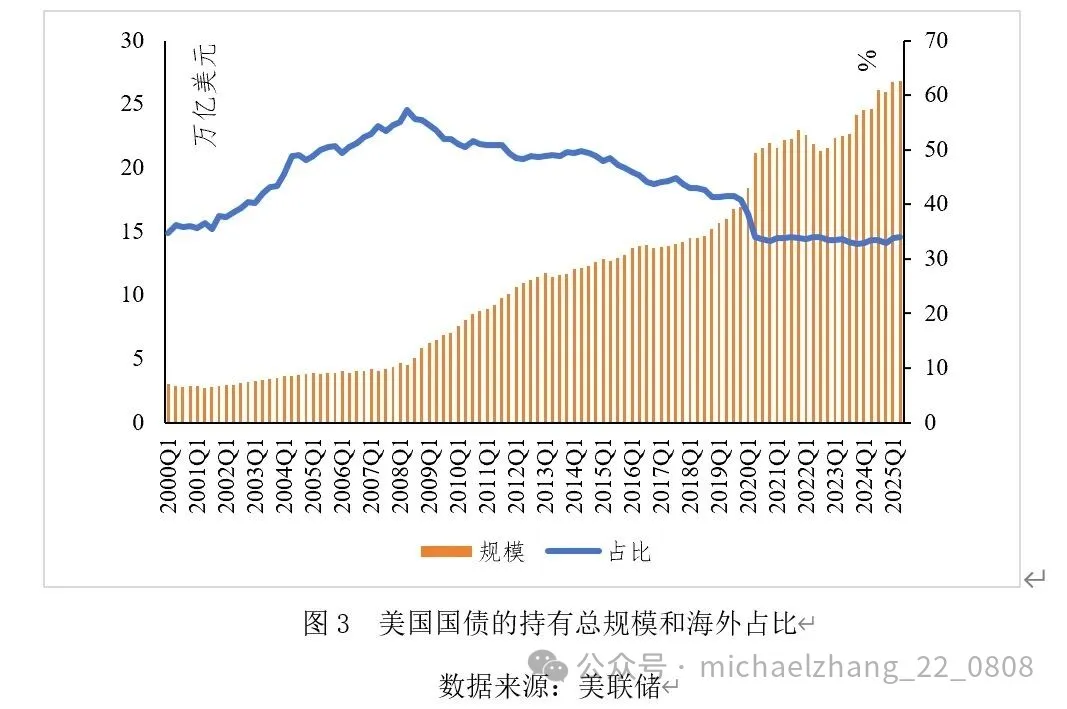

作为美国国债的前三大持有者,海外投资者、广义共同基金和美联储持有的合计比例常年在60%以上,甚至一度达到了2014年第三季度的81.56%(见图2)。海外投资者长期以来一直是最主要买家,持有份额呈先升后降的趋势,从2000年第一季度的34.81%增至2008年第四季度57.30%的峰值,后又减至2020年以来的33%左右,2025年第二季度为34.08%,表明近年来的持有占比不断下降(见图3)。广义共同基金自2000年以来不断增持,尤其是近年来持有量随利率走高稳步上升,截至2025年第二季度已达9.15万亿美元,占比18.07%。美联储通过货币政策操作调节持有量,持有占比在2021年一度超过25%,2022年缩表开始后明显下降,截至2025年第二季度持有3.81万亿美元,占比14.20%。

私人银行、州和地方政府、养老基金、保险公司也是美国国债重要的国内购买者,但其持仓动态与份额演变各异。私人银行的持有份额呈先降后升的态势,截至2025年第二季度,其持有规模达1.85万亿美元,占比回升至6.89%。州和地方政府的持有份额经历了先增后减的过程,2025年第二季度的持有量为1.64万亿美元,占比6.11%。养老基金和保险公司这两类传统长期投资者的持有份额持续下滑,分别从2000年第一季度的7.74%和4.21%减少至2025年第二季度的4.04%和2.20%,表明传统的机构投资者难以完全承接美国国债市场的新增供给。

值得注意的是,据2025年10月布鲁斯金学会发布的报告,2024年第一季度以来,以Tether和Circle为代表的稳定币发行商已成为美国国债尤其是短期美国国债的新一代“隐形巨头买家”,截至2025年第二季度,共持有1776亿美元,占比0.66%,其规模可与持有1005.61亿美元的德国、964.83亿美元的阿联酋等主要海外债权国相媲美。

二、美国国债的海外持有结构调整

虽然持有份额下降,但美国国债长期受海外投资者青睐,其持有总量呈现稳健增长态势。2011年9月以来,海外持有规模整体呈上升趋势,从4.91万亿美元增加至2025年7月的9.16万亿美元,14年间增长近一倍(见图4)。2025年7月比6月增加318.84亿美元,为连续第5个月突破9万亿美元,再创历史新高。这表明,即便在市场担忧美国财政可持续性与债务信用的背景下,海外资金总体并未出现大规模、趋势性的撤离。其根本原因或许在于,当前全球金融市场依然缺乏能够在规模、流动性和安全性上与美国国债媲美的替代资产,迫使国际投资者在“别无选择”的窘境下,继续依赖美国国债。

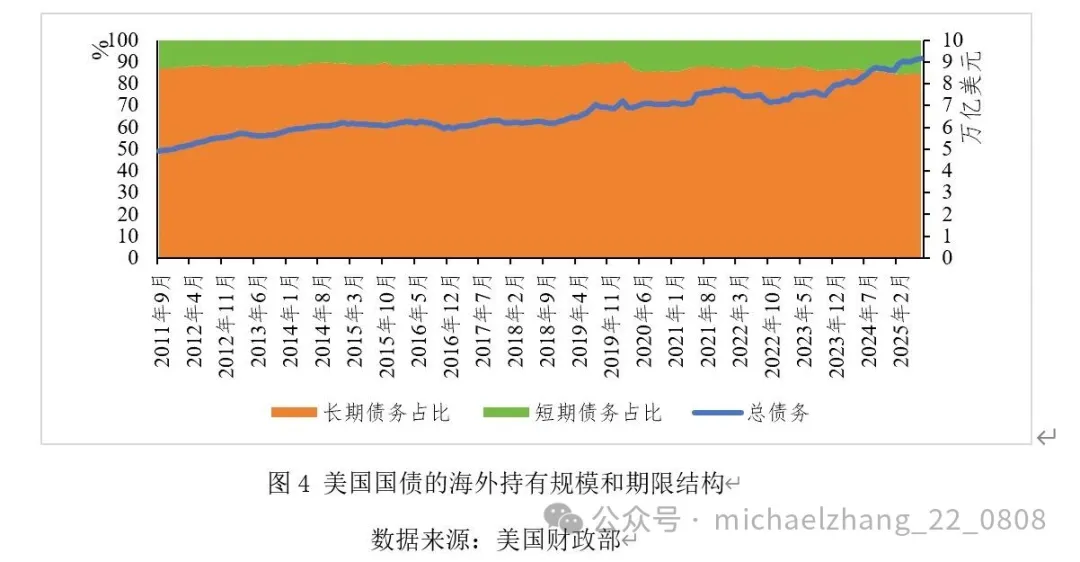

尽管从总量上看,海外投资者对美国国债的持有规模持续攀升,但其内部的持有结构正发生深刻调整,这主要体现在期限偏好和持有人类型两方面,一定程度上反映出美国国债风险的上升。

其一,在期限结构上,短期债务占比小幅上升。2011年9月以来,海外持有者持有的美国国债中,长期债务的比重从87.07%逐渐降至84.57%,短期债务的占比则从12.93%小幅增至15.43%。这一“趋短避长”的结构性变化,可能反映了在全球利率与汇率前景不确定的背景下,海外投资者为降低利率风险、增强资产组合的灵活性,而主动进行的流动性管理需求。

其二,在持有者结构上,海外官方投资者和发展中经济体减持,主要的海外持有国(或地区)也在发生调整。

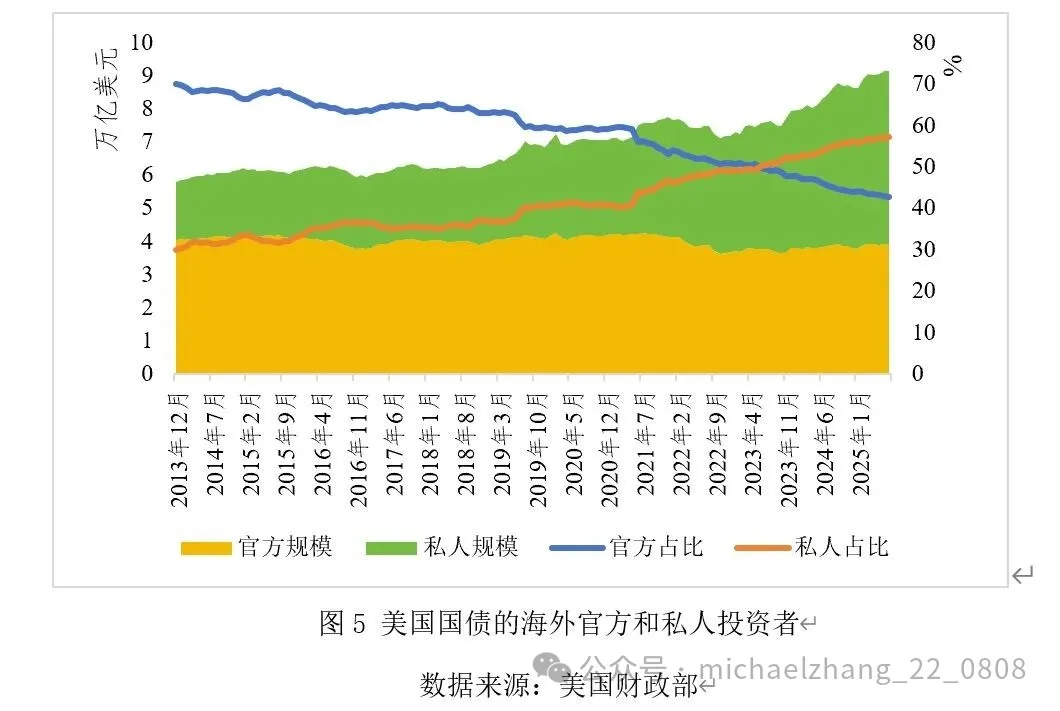

一是从官方和私人投资者的划分来看(前者通常指的是外国政府、央行和主权财富基金等官方机构。后者则是指除官方投资者之外的其他海外投资者,如企业、金融机构、基金及个人投资者等。),前者的持有规模从2013年12月的4.05万亿美元减少至2025年7月的3.92万亿美元,降幅为3.22%;而同期后者的持有规模从1.74万亿美元飙升至5.24万亿美元,增速高达201.21%,表明美国国债海外持有规模的增加主要靠私人投资者的增持主导。私人投资者持有占比大幅上升,从2013年12月的30%攀升至2023年6月的50.16%,为首次超过官方投资者占比,随后又迅速拉大与后者间的差距,跃升至2025年7月的57.16%(见图5)。

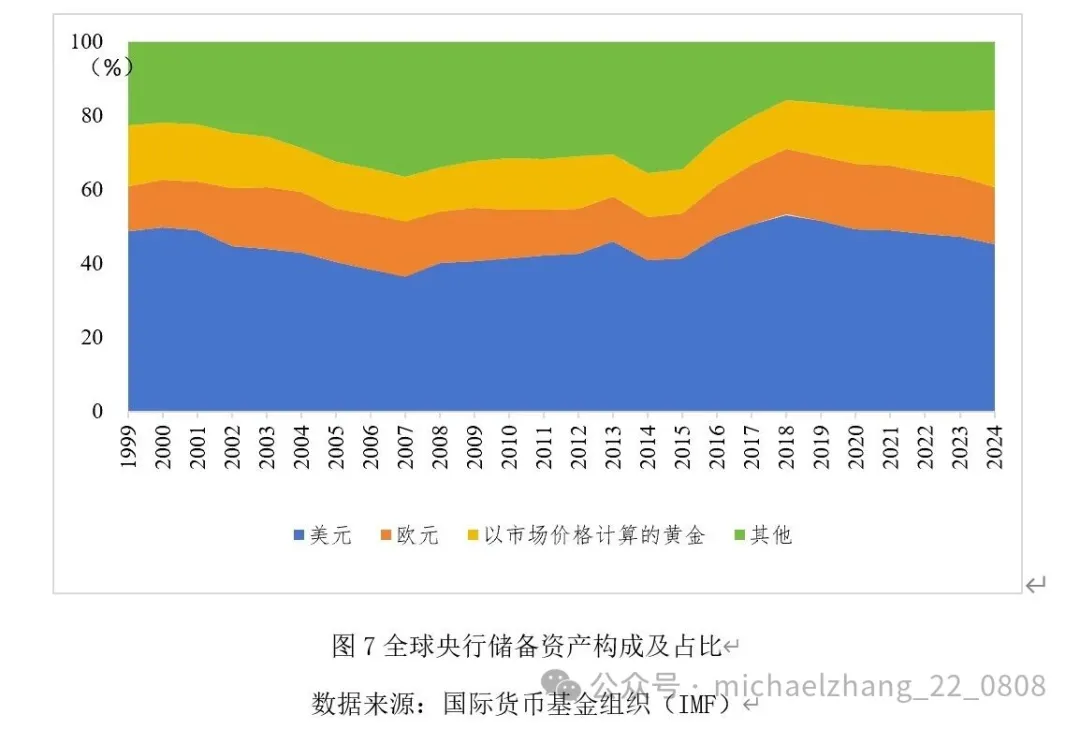

海外官方投资者大幅减持美国国债的可能原因在于海外央行致力于外汇储备的多元化,通过将美元储备资产转换为黄金储备资产,增强外汇储备的安全性、抵御金融动荡并减少对单一主权货币的过度依赖。1999年以来,全球官方美元储备资产呈波动中下降趋势,从1999年的48.69%增至2018年53.24%的峰值,后减至2024年的45.22%。而全球黄金储备资产额从2013年第二季度的1.23万亿美元增至2025年第一季度的3.63万亿美元,2024年占总储备的比重达20.67%(见图6),高于欧元的15.52%,成为2024年按市场价格计算的第二大全球储备资产(见图7)。但近年来黄金储备的大规模增加存在价量双升且价升为主导的特点:黄金价格与黄金储备资产额的上升趋势基本一致,2013年第二季度为1192美元/盎司,2025年第一季度飙升至3115美元/盎司,增长1倍多;同期黄金储备量的增速则仅为13.16%(见图8)。

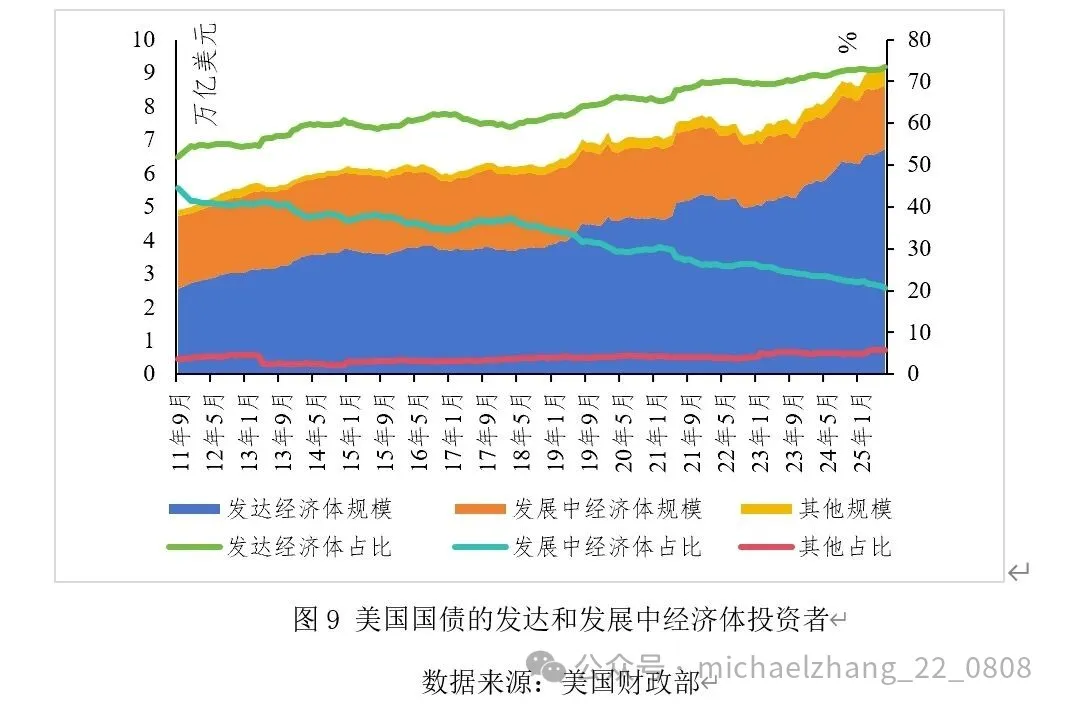

二是发达经济体与发展中经济体持有美国国债的差距扩大。发达经济体的持有长期占据主导地位,且其与发展中经济体间的差距显著扩大,从2011年9月的7.42个百分点提升至2025年7月的52.62个百分点。一方面,发达经济体大幅增持美国国债,其持有规模从2011年9月的2.55万亿美元增至2025年7月的6.72万亿美元。另一方面,发展中经济体的持有量同期从2.19万亿美元减至1.90万亿美元(见图9)。

发展中经济体的减持与发达经济体的增持形成对比,可能基于以下两方面原因。一方面,近年来美国频繁将美元及金融体系武器化,对特定国家实施金融制裁,严重侵蚀美国国债作为安全资产的国际声誉,使发展中经济体出于预防地缘政治风险和保障国家金融安全的战略需要,积极推动“去美元化”进程。另一方面,尽管存在风险,但在全球范围内,能替代美国国债的优质安全资产仍稀缺。对于发达经济体而言,美国国债市场无与伦比的深度和流动性、相对较高的收益率,以及稳固的政治同盟关系,共同构成了其难以抗拒的吸引力。因此,发达经济体依然将美国国债作为全球资产配置的核心组成部分。

三是从具体的持有国家(或地区)来看,标志性事件是英国超过中国大陆,成为美国国债的海外第二大持有国。截至2025年7月,美国国债的前十大海外持有国分别为日本、英国、中国大陆、开曼群岛、比利时、卢森堡、法国、加拿大、爱尔兰和瑞士,合计占比59.55%。日本自2019年6月取代中国成为第一大海外持有国后,地位稳固,并在2024年12月至2025年7月保持小幅增持,截至2025年7月持仓规模达11500亿美元,但持有占比在波动中下降,从2011年9月的20.03%减至2025年7月的12.57%。中国大陆的持有整体上呈减少趋势,自2013年11月达到13200亿美元的规模峰值以来持续减持,2022年底至今出于俄乌冲突警示、稳汇率需求和优化资产配置等原因,开启加速减持进程,2025年7月已降至7300亿美元,持有占比也降至7.98%。基于美国国债的较高收益率、英美之间的友好关系及转嫁国内即将到期的3340英镑债务风险,英国成为近年来增持的绝对主力,2011年9月仅为1100亿美元,2025年7月已高达9000亿美元,同期占比从2.27%增至9.82%,并于2025年3月以7800亿美元超过中国大陆的7700亿美元,成为第二大海外持有国。开曼群岛、比利时、卢森堡、法国、加拿大、爱尔兰和瑞士均呈普遍强劲的增持趋势。此外,美国国债的前十大海外持有国(或地区)占比维持在60%左右,日本和中国下降的份额主要由其余8个国家(或地区)所填补。

需说明的是,美国财政部数据的统计方法存在一定局限性。该数据主要从美国的托管机构和经济交易商处收集得到,而美国的多级托管体制无法穿透至债券的实际持有人。因此,以某一国家(或地区)名义登记持有的美国国债,其背后的资金未必完全来源于该地本土,而可能包含了其他国家(或地区)通过该国(或地区)金融机构进行的投资。全球主要的金融中心,如伦敦、比利时、卢森堡、瑞士、开曼群岛、爱尔兰,正是扮演了这样的中介角色,且均位列美国国债的前十大海外持有者之中。因此,英国的大规模增持也可能是由于英国作为全球金融中心可托管大量外国资本,很多跨国资本、对冲基金等通过英国的金融机构购买美国国债。相关人士指出,中国大陆也可能通过离岸托管来掩盖其直接持有美国国债的情况,如使用比利时的欧洲清算银行和卢森堡的明讯银行等中介托管机构,中国实际持有规模可能高于其公布的总额。一个可供佐证的现象是,中国大陆2025年以来减持282.82亿美元,而同期比利时则增持536.66亿美元,其中就可能包括由比利时托管的中国大陆离岸资金。

三、中国对策

现阶段,中国尚持有7300亿美元的美国国债,仍为第三大海外持有国。美国国债的海外持有结构调整反映了其风险化趋势。中国应加强储备资产多元化,由企业更多主导对美国的金融投资,关注美国国债利率变动,同时抓住机遇提供中国版本的安全资产,进一步推进人民币国际化。

第一,坚定不移地推进储备资产配置多元化战略。中国政府应降低对单一储备资产的过度依赖,通过渐进减持的方式将美国国债转换为符合中国战略利益的物资和资产。一方面,在坚持安全性原则下,稳步增持黄金、战略资源等非美元实物资产;另一方面,坚持多元化、分散化的投资理念,积极探索并增配欧元、日元等非美货币资产,以及具有长期增长潜力的新兴市场优质资产,构建更具韧性的外汇储备资产组合。

第二,推动中国企业成为对美金融投资的主体。基于降低政治敏感性、提升投资效率与适应性的战略考量,在对美国资产的金融投资方面,建议更多由中国企业而非中国政府来做。一是政府应从主导者转变为服务者,通过简化审批、提供税收和外汇便利等措施激励企业。二是企业自身需提升国际化与合规能力,优化资产结构,从而在降低政治风险的同时实现可持续的投资回报。

第三,建立对美国国债利率变化的动态监测与预警机制。美国国债利率作为全球资产定价的锚,其波动直接影响中国外汇资产价值与外部融资环境。建议整合宏观经济、地缘政治与市场情绪等多维度信息,对美国国债利率走势进行前瞻性研判。同时,设定关键阈值预警,以防范利率快速上行引发的估值损失与流动性风险,为政策应对预留窗口期。

第四,推动人民币国际化,提供中国版本的安全资产。在当前全球安全资产稀缺性上升的背景下,中国应发挥人民币的避险属性和安全资产功能,抓住机遇向全球提供中国版本的安全资产。不断丰富离岸市场以人民币计价的资产池,将人民币国债作为一定程度上可替代美国国债的优质资产,并依托离岸人民币市场发挥其安全资产功能。此外,在岸人民币市场可与离岸市场形成良性互动,以在岸和离岸市场的协同发展进一步推进人民币国际化。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}