阅读:0

听报道

——资本市场交流系列之四

最近,我们与全球某顶级投行的外汇策略师进行了深入交流。他的主要观点如下:

第一,近期美元指数显著走强,背后的主要原因之一是美元兑欧元汇率的反弹。造成这一现象的主要原因有:首先,今年以来欧元区经济增速有明显的回落趋势,美欧经济从趋同重新转为分化;其次,近期欧洲政治形势再度转为悲观,尤其是意大利目前由北方联盟与五星运动党联合组阁的形势,使得金融市场开始重新担忧意大利国债问题以及意大利脱欧风险;再次,上述两个原因,可能导致欧洲央行把宣布退出量宽的时机由今年6月份推迟到今年9月份,而欧洲央行加息的时机也将被相应推迟。

第二,从历史上来看,美元指数通常在第5、6月以及第11、12月的表现相对较强。这意味着,如果历史趋势重演,美元指数至少在今年5、6月将会保持相对强劲态势。

第三,目前美国国债与其他发达国家国债收益率之间的差距重新拉大,导致新的carry trade开始活跃,而carry trade在短期内将会进一步推动美元升值。

第四,目前金融市场尚未充分price in今年全年美联储加息四次的预期。目前金融市场普遍仅仅price in了今年全年美联储加息三次的预期。但由于近期美国金融市场上通胀预期正在增强,不排除美联储在六月份议息会议上宣布今年一共加息四次的可能性。而如果美联储加息次数超过预期,仍会推动美元指数上行。

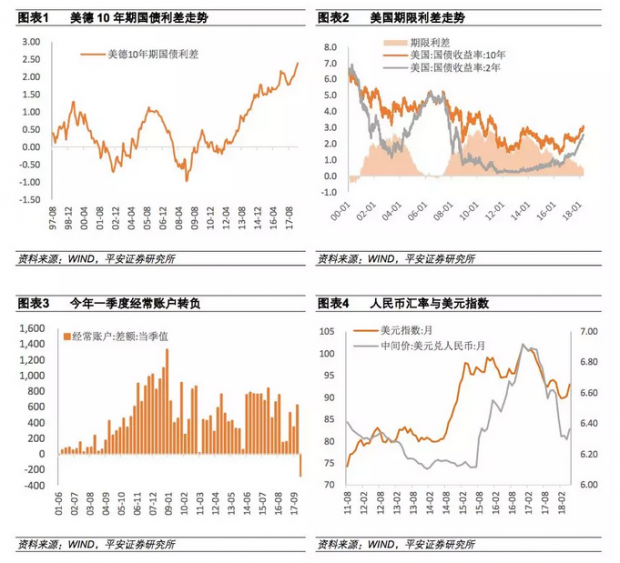

第五,决定当前美元指数反弹究竟是短期行为还是可持续现象的关键因素,是美国国债市场上的期限利差(term spread)是否会正常化。目前美国国债市场上的期限利差(特别是两年期国债收益率与十年期国债收益率之差)保持在很低的水平。这一方面反映了长期通胀预期依然疲弱,另一方面则反映了投资者还在积极买入十年期国债。一旦这两个因素发生改变,将会导致美国十年期国债收益率显著上升(例如在今年突破3.5%),这将导致大量短期资本回流美国,从而使得当前的美元指数反弹持续更长的时间。

第六,今年一季度中国的经常账户出现逆差,这个现象受到国际金融市场广泛关注。由于当前中国金融账户顺差主要是短期资本流入的结果,如果未来全球金融市场动荡导致短期资本外流,如果中国依然保持经常账户逆差,那么人民币汇率将会面临很大的压力。这位分析师认为,经常账户顺差已经处于较低水平,这会限制中国政府在中美贸易战方面作出让步的幅度。换言之,我们不能对中美贸易战的进展过度乐观,认为摩擦已经结束。

基于对上述问题的判断,这位分析师认为今年人民币兑美元汇率的顶部约在6.25左右,底部约在6.5左右,全年依然呈现双向波动格局,但下半年面临温和贬值压力。

对此,我们的评论如下:

首先,我们依然维持今年美元指数约在90-95的范围内盘整,且美元兑欧元汇率可能出现5%-10%反弹的判断。全球经济增长由趋同重新转为分化,全球货币政策由共振重新转为分化,全球地缘政治冲突重新加剧,全球贸易投资摩擦明显上升,发达国家金融市场波动性增大,这五大因素在短期内都可能推高美元指数。美元指数在今年下半年突破95整数关口的概率正在加大。

其次,我们认为,今年美国10年期国债收益率可能上探至3.2%-3.4%的区间。这一方面是源自今年美国核心通胀率上升幅度可能超预期,从而导致美联储全年加息次数达到4次,另一方面则是因为随着通胀预期的升温,美国国债市场的超低期限利差可能重新上升。美国长期利率的上升一方面将会给美国债市与股市造成调整压力,另一方面则可能导致短期资本回流,从而同时推升美元指数以及给其他新兴市场国家(尤其是持续经常账户逆差的国家)造成外部冲击。如果美国10年期国债仍有20-40个点的上升空间,这就意味着当前中国10年期国债收益率(3.6%左右)进一步下行的空间较为有限(根据我们的观察,将中美10年期国债收益率维持在40-50个基点左右,似乎是中国央行较为舒服的区间)。今年中国利率债市场至多是温和的牛市,难以出现重大行情。

再次,我们也高度重视今年1季度中国出现经常账户逆差的现象。这里面既有周期性因素,也有结构性因素。如果经常账户逆差的现象继续维持,预计中国政府将会采取如下政策进行应对:第一,继续严格地管控各种类型的资本流出,尤其是伪装成服务贸易逆差的资本外逃;第二,对中国对外直接投资(ODI)继续实施较为严格的监管;第三,进一步扩大国内金融市场对外国机构投资者的开放,针对资本跨境监管的“宽进严出”格局有望进一步强化。如果不出意外的话,过去几个季度保持在较高水平的错误与遗漏项净流出有望显著收窄。

最后,我们维持今年人民币兑美元汇率的中枢水平约在6.3-6.4,上限约在6.2,下限约在6.6的判断。未来一段时间,随着中国经济增速的放缓、中美利差的缩小以及美元指数的反弹,短期内人民币兑美元汇率温和下跌的可能性要高于升值的可能性。但考虑到资本流出管制的加强、逆周期因子的效力以及中美贸易摩擦的重复博弈,人民币兑美元汇率即使出现贬值,幅度也相对可控。

注:转载请务必注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}