阅读:0

听报道

文 | 张明 陈骁 魏伟

观点:

近1个月以来,人民币兑美元汇率大幅度走贬引起了市场的高度关注。尽管这种变动存在基本面因素,但资本市场仍对于央行的调控存在疑虑或抱有期望:疑虑在于本轮人民币贬值是否由央行主动驱动?期望则在于央行在人民币急贬的过程中是否能够通过中间价调控,或外汇市场手段进行干预?在这篇报告中,我们主要将基于双目标定价机制的相关设定,来计算央行在2016年以来对人民币汇率中间价的调控和逆周期因子发挥作用的状况。

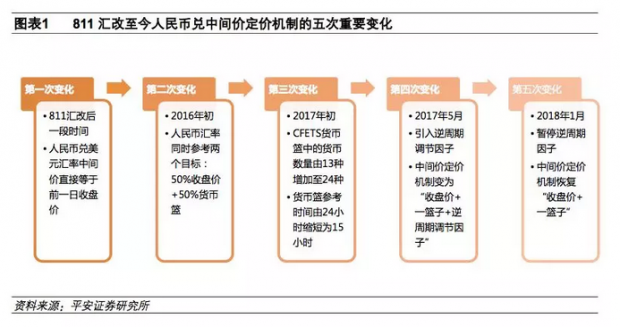

2015年811汇改以来,人民币兑美元中间价形成机制经历了五次重大变化:第一, 811汇改后的短暂市场化,人民币兑美元汇率中间价直接等于前日收盘价。第二,2016年初“收盘价+一篮子”双目标定价机制形成,人民币兑美元汇率同时参考两个目标:一是前日收盘价,二是为维持过去24个小时人民币兑货币篮的有效汇率不变,而需要的人民币兑美元变动幅度;两个目标权重各50%。第三,2017年初人民币货币篮数量和权重调整。一是把CFETS篮子种的货币数量增加至24种,二是把参考一篮子货币时间缩短为15个小时。第四,2017年5月引入逆周期调节因子。“收盘价+一篮子”的双目标定价机制转变为“收盘价+一篮子+逆周期调节因子”的三目标定价机制。第五,2018年1月央行暂停逆周期因子。

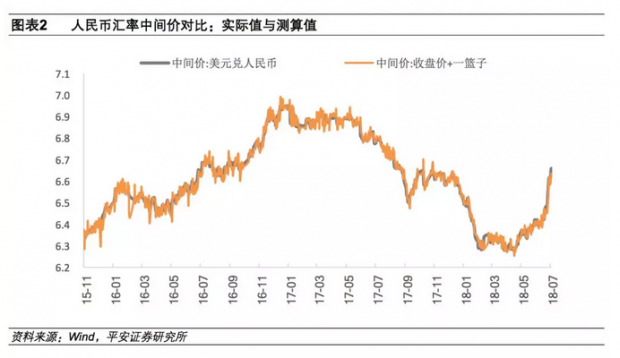

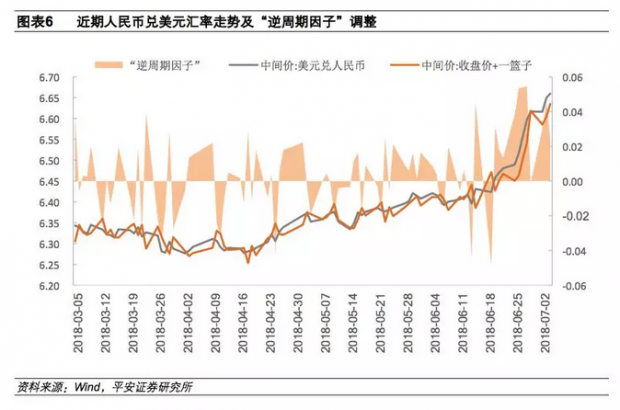

我们计算了2016年以来人民币兑美元汇率实际中间价和通过双目标机制计算出的中间价之间的差异,将其统称为“逆周期因子”,其衡量的是实际中间价报价与双目标计算报价之间的偏离程度。从测算的结果可以看到,按照双目标定价机制计算所得的人民币兑美元汇率中间价与实际值的走势一致,说明在这期间人民币汇率确实大体按照这个机制在运行。而计算所得的“逆周期因子”原始序列呈现出随机游走的特征;在对其进行了不同时间区间的移动平均后,体现出了一定的趋势特征:

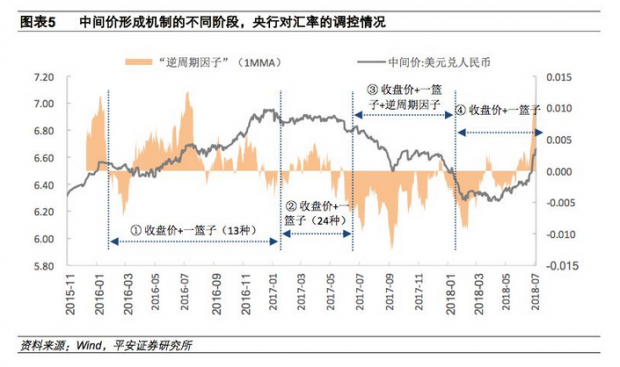

2016年上半年,“收盘价+一篮子”双目标定价机制运行的过程中,“逆周期因子”反映出央行对于中间价仍然存在一定程度的微调。2016年下半年到2017年中,“逆周期因子”双向波动且波幅减小,表明“收盘价+一篮子”双目标定价机制运行平稳,央行主观干预明显降低。

2017年5月末,“收盘价+一篮子+逆周期因子”三目标定价机制正式形成,在这期间逆周期因子在起到显著“调升”人民币中间价的作用,成功扭转了市场对人民币汇率的预期。2018年1月,尽管央行宣布暂停逆周期因子的作用,但其似乎仍然在发挥“调升”中间价的作用,不过调整幅度呈现逐渐收窄的趋势。2018年3月-6月,“逆周期因子”双向波动且波幅较小,显示央行确实基本暂停了此前通过逆周期因子“调升”人民币的操作。

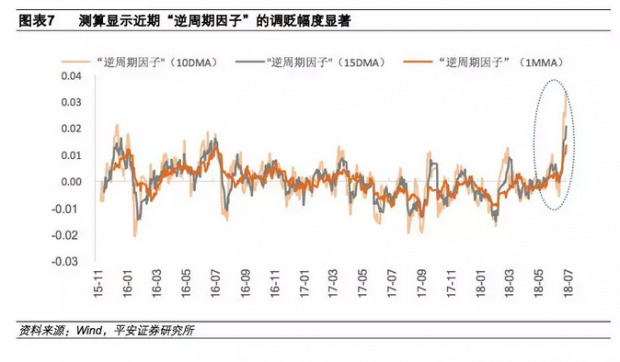

值得注意的是,2018年6月以来,“逆周期因子”呈现出了“调贬”的趋势;并且,如果我们将“逆周期因子”移动平均的区间收窄,可以观察到这种调整幅度较为显著。这似乎意味着,逆周期因子在近期发挥了一定程度的“调贬”人民币的作用。

近几周以来,人民币兑美元汇率再度出现了大幅度的走贬;尽管我们认为本轮人民币兑美元汇率的变动是基本面因素占主导,但资本市场仍对于央行对人民币汇率的调控存在疑虑或抱有期望:疑虑在于本轮人民币贬值是否由央行主动驱动?期望则在于央行在人民币急贬的过程中是否能够通过中间价调控,或外汇市场手段进行干预?

自2015年811汇改以来,人民币兑美元汇率已经历了一整轮从贬值到升值再到贬值的走势,整体呈现宽幅波动的态势;人民币汇率中间价形成机制也经过了前后5次变动,目前又回到了“收盘价+一篮子”的双目标定价机制。在这篇报告中,我们主要将基于双目标定价机制的相关设定,来计算央行在2016年以来对人民币汇率中间价的调控和逆周期因子发挥作用的状况。

一、 中间价形成机制变动简要回顾

2015年811汇改以来,人民币兑美元中间价形成机制经历了五次重大变化,我们对此进行一个简要回顾:

第一,2015年811汇改后的短暂市场化。811汇改之后,央行曾主动放弃了对每日人民币兑美元中间价的管理,让人民币兑美元汇率中间价直接等于前一日收盘价。然而,由于当时存在较大的本币贬值压力,央行此举导致人民币兑美元汇率大幅贬值并引发了国内外金融市场动荡。第二,2016年初“收盘价+一篮子”双目标定价机制形成。央行在2015年底推出了CFETS货币篮(包含13种货币),并在2016年初宣布人民币兑美元汇率同时参考两个目标:一是前日收盘价,二是为维持过去24个小时人民币兑货币篮的有效汇率不变,而需要的人民币兑美元变动幅度;两个目标权重各50%。第三,2017年初人民币货币篮数量和权重调整。一是把CFETS篮子种的货币数量增加至24种,二是把参考一篮子货币时间由24个小时缩短为15个小时。第四,2017年5月引入逆周期调节因子。“收盘价+一篮子”的双目标定价机制转变为“收盘价+一篮子+逆周期调节因子”的三目标定价机制。引入逆周期因子本质上削弱了市场供求的影响程度,加强了央行对汇率中间价的调控能力(因为逆周期因子的构成及权重均不透明)。第五,2018年1月暂停逆周期因子。中国央行通知人民币汇率中间价报价行,对人民币中间价机制中的逆周期因子参数进行调整,也即各报价行不再对上一交易日的日盘波幅进行逆周期过滤,而机制中的其余参数未做调整。

二、 逆周期因子的计算方法

本篇报告的主要目的,是为了测算2016年初人民币兑美元汇率“收盘价+一篮子”的双目标中间价形成机制生效之后,央行对中间价的调整情况。尽管逆周期因子是2017年5月之后被引入人民币汇率中间价形成机制的,但为方便描述,我们将人民币兑美元汇率实际中间价和通过双目标机制计算出的中间价之间的差异,统称为“逆周期因子”,其衡量的是实际中间价报价与双目标计算报价之间的偏离程度。

央行在2016年一季度货币政策执行报告中,详细阐述了人民币汇率“收盘价+一篮子”的双目标定价机制;同时通过后面的案例我们能够推算出双目标各自50%的权重。

“收盘汇率+一篮子货币汇率变化”是指做市商在进行人民币兑美元汇率中间价报价时,需要考虑“收盘汇率”和“一篮子货币汇率变化”两个组成部分。其中,“收盘汇率”是指上日16 时30 分银行间外汇市场的人民币对美元收盘汇率,主要反映外汇市场供求状况。“一篮子货币汇率变化”是指为保持人民币对一篮子货币汇率基本稳定所要求的人民币对美元双边汇率的调整幅度,主要是为了保持当日人民币汇率指数与上一日人民币汇率指数相对稳定。

据此,我们通过以下步骤对“逆周期因子”进行测算:

计算(t-1)日除美元以外的23种篮子货币与人民币双边即期汇率的加权平均波幅;

以篮子汇率平稳(波幅为0)为前提,倒算出美元兑人民币汇率的波幅,并基于这个波幅计算中间价,作为t日中间价的“一篮子”部分;

以t-1日美元兑人民币汇率收盘价,作为t日中间价的“收盘价”部分;

按照收盘价+一篮子各50%的权重,计算t日美元兑人民币中间价的“双目标”报价;

将计算得出的“双目标”报价,与t日实际中间价报价对比,得出“逆周期因子”。这在2017年5月之前,是央行主动对中间价的调控;在2017年5月之后,是央行通过逆周期因子对中间价进行的调整。

从测算的结果可以看到,按照双目标定价机制计算所得的人民币兑美元汇率中间价与实际值的走势一致,说明在这期间人民币汇率确实大体按照这个机制在运行。而计算所得的“逆周期因子”原始序列则呈现出随机游走的特征;在对其进行了不同时间区间(10天/15天/20天/1个月)的移动平均后,体现出了一定的趋势特征,我们将对此进行进一步分析。

三、逆周期因子的特征及分析

根据人民币汇率中间价形成机制的几次变动,可以将汇率的运行分为四个阶段:①收盘价+一篮子(13种)的双目标定价;②收盘价+一篮子(24种)的双目标定价;③收盘价+一篮子+逆周期因子的三目标定价;④收盘价+一篮子的双目标定价。

观察不同阶段人民币兑美元汇率与“逆周期因子”的走势,我们大致可以得出以下特征:

2016年上半年,“收盘价+一篮子”双目标定价机制运行的过程中,“逆周期因子”反映出央行对于中间价仍然存在一定程度的微调。这种偏差可能是由于以下原因造成:尽管双目标定价机制的计算公式公开透明,但仍然是采用“各做市商报价、央行去掉最高/最低报价后取平均价”的模式;各家做市商对自身的判断、对货币篮子的参考均存在一定偏差,央行对于中间价的选取也存在一定主观因素。2016年下半年到2017年中,“逆周期因子”呈现双向波动,且波幅显著减小,表明“收盘价+一篮子”双目标定价机制运行平稳,央行主观干预显著降低。

2017年5月末,“收盘价+一篮子+逆周期因子”三目标定价机制正式形成,在这期间能够非常明显地观察到逆周期因子在起到“调升”人民币中间价的作用。这成功地扭转了市场对人民币汇率的预期,人民币兑美元由此开启了一轮震荡升值。

2018年1月,尽管央行宣布暂停逆周期因子的作用,但其似乎仍然在发挥“调升”中间价的作用,不过调整幅度呈现逐渐收窄的趋势。2018年3月-6月,“逆周期因子”的作用呈现出双向波动、波幅较小的特征,显示央行确实基本暂停了此前通过逆周期因子“调升”人民币的操作。

值得注意的是,2018年6月以来,“逆周期因子”呈现出了“调贬”的趋势;并且,如果我们将“逆周期因子”移动平均的区间收窄(使用10天或15天移动平均),可以观察到这种调整幅度较为显著。这似乎意味着,逆周期因子在近期发挥了一定程度的“调贬”人民币的作用。

注:本文为平安证券宏观固收团队近期发布的研究报告,转载请务必注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}