阅读:0

听报道

2018年年初至今,人民币兑美元汇率呈现出三阶段走势。2018年年初至2018年2月初,人民币兑美元汇率由6.5左右升值至6.3左右。2018年2月中旬至2018年4月中旬,人民币兑美元汇率在6.3上下盘整。2018年4月下旬至今,人民币兑美元汇率迅速贬值,由6.3左右贬值至目前的6.95左右,贬值幅度超过10%。同期内,人民币兑CFETS货币篮指数则呈现两阶段走势。2018年年初至2018年5月中旬,该指数由不到95上升至接近98;2018年5月下旬至今,该指数由接近98下降至92上下。2018年,人民币兑美元与兑篮子汇率呈现出“双贬”态势,而这一局面我们仅在2016年曾经面对过。

当前的人民币兑美元汇率形成机制是“昨日收盘价+盯住一篮子汇率+逆周期调节因子”的三因子模型。在一定程度上,人民币兑美元汇率的走势也会受到美元自身强弱的影响。2018年4月以来人民币兑美元汇率的显著贬值,与2018年4月以来美元指数的显著升值密切相关。2018年4月中旬至今,美元指数由89.5左右上升至97.0左右,升值幅度达到8.4%。然而,与2016年相比,在2018年人民币兑美元汇率的贬值幅度要显著超过美元指数的升值幅度。

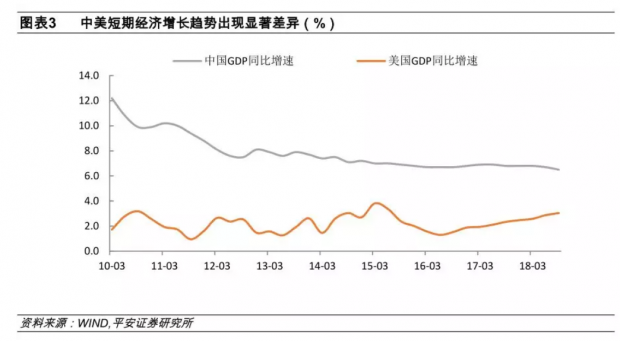

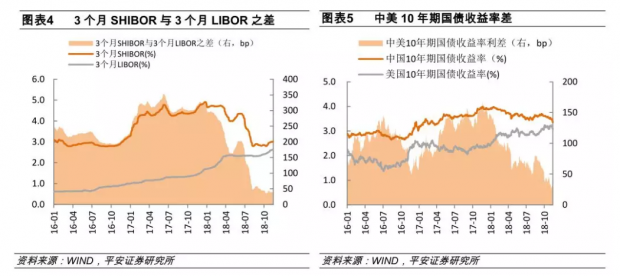

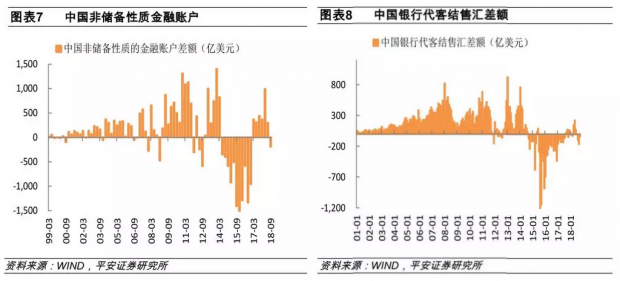

2018年人民币兑美元汇率的贬值,很大程度上是由基本面因素决定的。这些因素包括:第一,2018年以来,中国经济增速持续下行,而美国经济增速持续上升,中美经济增速之差呈现显著缩小态势。2018年第1季度至第3季度,中国季度GDP同比增速分别为6.8%、6.7%与6.5%,而美国季度GDP同比增速则分别为2.6%、2.9%与3.0%;第二,2018年以来,美联储已经加息3次,而中国央行已经降准4次。货币政策方向迥然相异,导致无论短端货币市场中美利差还是长端债券市场中美利差,在2018年均显著缩小。例如,3个月SHIBOR与3个月LIBOR之差,在2018年年初约为320个基点,而目前已经下降至大约40个基点。又如,中美10年期国债收益率之差,在2018年年初约为140-150个基点,而目前也下降至不到30个基点;第三,2018年年初至今,美国道琼斯工业指数上涨了大约2.8%,而上证综指则下跌了19.0%。中美股市表现可谓差异巨大;第四,受到上述增长差收窄、短长期利差收窄、中国股市表现远弱于美股等因素的影响,中国面临的短期资本外流压力再度上升,并造成新的汇率贬值压力。例如,中国季度国际收支表中的非储备性质金融账户在今年前三季度的余额分别为989、300与-188亿美元。又如,截至2018年10月,中国银行代客结售汇差额已经连续4个月为负,并在2018年9月达到-161亿美元,这是自2017年1月以来的新低。

展望2019年,从基本面压力来看,人民币兑美元汇率仍将承受一定的贬值压力:首先,短期内中国经济增速仍有下行压力,而美国经济至少在2019年上半年仍将保持强劲增长。我们的预测是,中国经济年度增速将由2018年的6.5-6.6%左右下降至2019年的6.2-6.3%上下。目前市场上对于美国经济未来走向存在不同看法,但大部分人认为,美国经济增速的趋势性下行最早也会出现在2019年下半年;其次,美联储在2018年12月与2019年上半年,仍有可能加息3次左右,而中国央行在同期内至少不会收紧货币政策。这意味着,货币市场与债券市场上的中美利差有望继续缩小,甚至可能双双实现反转,也即中美利差有正转负。这无疑会给人民币兑美元汇率造成新的下行压力;再次,如果未来一段时间中美贸易摩擦继续加剧,考虑到贸易摩擦短期内将对顺差国造成更大冲击,这也可能打压人民币兑美元汇率;最后,当前全球地缘政治冲突仍有进一步加剧的趋势,而从历史经验来看,地缘政治冲突加剧通常可能使得作为最重要避险货币的美元汇率走强。

如果说基本面方面人民币兑美元汇率将会继续承受压力的话,那么未来一段时间内,人民币兑美元汇率何去何从,将直接取决于中国央行的态度。如果中国央行不进行干预,那么人民币兑美元汇率将会破7、甚至进一步贬值。而如果中国央行针对汇率进行持续干预,那么人民币兑美元汇率将会继续呈现窄幅波动趋势,甚至可能在短期内不会破7。

从目前来看,中国央行的确存在一定的动机来维持人民币兑美元汇率稳定。一方面,考虑到2018年中国金融市场相当动荡,无论信用债市场还是股票市场均出现显著调整,而目前投资者对国内资本市场信心非常脆弱。如果人民币兑美元汇率跌破7这个关键点位,那么可能造成投资者信心进一步下降,进而造成新一轮资本市场动荡。这种不确定性,可能是中国央行试图努力避免的;另一方面,目前中美贸易博弈处于非常敏感的阶段。如果人民币兑美元汇率显著贬值,这就可能被美国政府用来指责中国政府操纵人民币汇率,从而有可能激发新一轮中美贸易冲突。

应该说,短期内中国央行有较强的能力来维持汇率的基本稳定。中国央行维持汇率稳定的主要工具有四:其一,中国央行可以在外汇市场上通过卖出美元、买入人民币来稳定汇率;其二,中国央行可以通过进一步加强资本流出管制来削弱国内主体的换汇动机;其三,中国央行可以通过逆周期调节因子来管理每日人民币兑美元汇率开盘价;其四,在市场高度关注离岸汇率对在岸汇率的引导作用的前提下,中国央行还可以通过干预离岸市场来稳定离岸汇率。

不过,只要人民币兑美元汇率面临持续的贬值压力,无论中国央行运用上述哪种工具来维持汇率稳定,均会付出一定的成本或代价:第一,外汇市场上的公开市场操作将会导致外汇储备显著缩水,且通过大量卖出外汇储备来维持汇率稳定可能是一种得不偿失的福利损失;第二,严厉的资本流出管制一方面将会影响中国企业的海外投资,另一方面也会对人民币国际化造成负面影响;第三,逆周期调节因子的频繁使用,将会显著增加汇率定价不透明性,并降低市场供求对汇率中间价的影响程度;第四,如果中国央行进行离岸市场干预,这就会削弱离岸市场的价格发现功能。换言之,境内外投资者将会日益认为离岸市场不是一个真正的“离岸”市场。

更重要的是,在中国经济增速下行、中美利差收窄甚至反转、中美贸易摩擦将给中国贸易部门带来严重负面影响的前提下,如果人为抑制人民币兑美元汇率的贬值,这不仅会带来上述成本或代价,还会给出口部门带来额外的冲击,也不利于宏观经济增速的企稳。此外,如果中国央行试图维持人民币兑美元汇率的稳定,那么央行就不会让中美利差缩窄太快。换言之,汇率维稳将会降低中国货币政策的独立性。

在基本面存在持续贬值压力的前提下,中国央行的政策选择将会决定未来人民币汇率的走势。而上述分析表明,中国央行在是否持续维持汇率稳定方面面临着两难选择。我们认为,未来一段时间人民币兑美元的汇率走势,将会面临三种情景:情景之一,是人民币兑美元汇率在短期内破7,并在破7之后继续快速贬值;情景之二,是人民币兑美元汇率在短期内破7,但在破7之后不会继续快速贬值,而是会在7上下呈现较长时间的双向波动。等市场主体对于汇率破7较为适应之后,再进行新的渐进式贬值;情景之三,是人民币兑美元汇率在短期内不会破7,而是在6.7-7.0的区间内呈现较长时间的窄幅波动。

不难看出,情景一是中国央行不再干预外汇市场的结果,情景二是中国央行适当干预外汇市场的结果,情景三是中国央行以更大力度干预外汇市场的结果。尽管我们从学术角度而言一直支持人民币汇率市场化,但从一个市场观察者的角度出发,我们倾向于认为,情景一的概率最低,而情景二与情景三的概率均较高。至于中国央行最终究竟选择情景二还是情景三,这在较大程度上取决于近期内中美贸易摩擦的演变。如果中美贸易摩擦进一步恶化,则情景二的概率将会明显提高。

成文于11月26日

注:本文为《东方财经》约稿文章,尚未发表,谢绝传统媒体转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}