阅读:0

听报道

大家好!非常高兴来参加国家金融与发展实验室的年会。刚刚听了自强的演讲,中国资本市场的未来很光明,我对此也很认同。但是从短期来看,道路还是挺复杂的。我今天想斗胆做点短期预测。做短期预测最大的风险就是有被打脸的风险,但市场的记忆通常是很短暂的,到今年年底,恐怕就没人记得我现在说什么了。

我想来分析一下美元指数和人民币汇率在2019年的可能走势。从目前来看,市场主体对美元比较悲观,对人民币兑美元汇率则相对乐观。特别是今天中国股市创了新高,昨天中国制造业PMI指数重返50以上,这加剧了对于人民币汇率的乐观情绪。而我认为,今年美元指数可能不会像想象中那么差,不会呈现单边下跌趋势,而人民币兑美元汇率可能也不会像想象中那么强,也不会呈现单边升值态势。这就是我的主要结论。

图1是美元指数的走势,基于月度数据。从1971年美元跟黄金脱钩以来,迄今为止,美元指数大概呈现出三个比较完整的周期。周期都是从下跌开始的,可以说是三落三起。最后这次上升周期大概从08、09年开始,到现在已经持续了10年。本轮美元指数上升周期大致有两个特点。第一个特点是,相比前两个美元指数上升周期,本轮上升周期持续的时间已经是最长了。第二点特点是,相比于前两次美元周期在顶部非常陡峭,本次在顶部盘整的时间已经够长了。上述分析,就构成了当前看空美元的第一个理由,也即本轮美元周期既然已经上升这么久了,也该下调了。

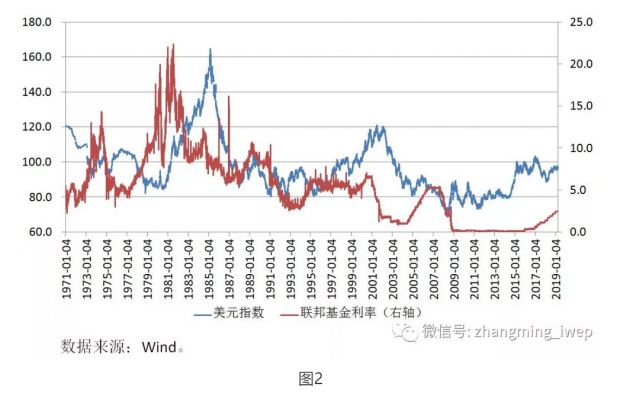

认为美元指数即将下跌的第二个理由,是由于最近美国宏观基本面发生了重要变化,美联储的最新议息会议表示今年不会有加息,而今年年底可能会停止缩表。既然本轮美联储加息周期已经结束,那么有人认为自然而然就会看到美元下跌。如果我们把历史上的美元指数与联邦基金利率的相对走势看一下(图2),不难发现,前两次美元周期见顶,都发生在联邦基金利率见顶之后。目前来看,联邦基金利率可能已经见顶了,但是美元指数是不是一定会显著下行,还需要时间的检验。

下面我将从三个角度来讲,未必今年美元指数就会一路狂跌。

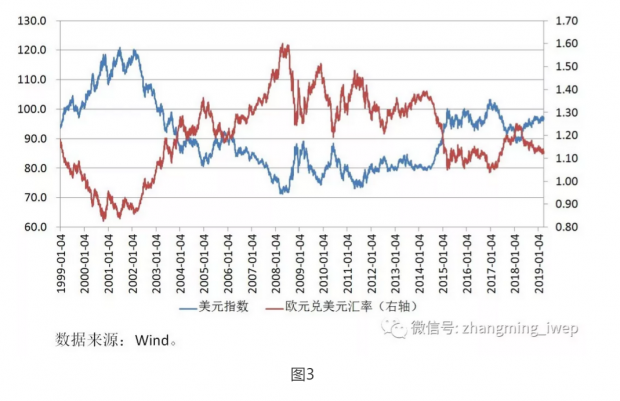

第一,美元指数是衡量美元对一揽子发达国家货币汇率的综合指数,这里面美元兑欧元汇率的权重占到一半以上。因此大家从图3可以看到,美元指数的走势和美元兑欧元的汇率走势是一个完美的反相关。这说明美元指数大幅走弱的时候通常都是欧元兑美元汇率很强的时候。一个典型的例子就是2017年,美元指数从103跌到89,同期内欧元兑美元汇率大概升值了13-14%。背后的一个主要原因则是2017年欧洲经济上行的幅度超预期。从这个角度出发来看2019年,今年美国经济是不太景气,美国经济去年的增速是2.9%,今年的增速现在有不同看法,美联储最近的看法大概是2.0-2.1%,而我们的估计还要略高一点。欧元区去年的增速是1.9%,最近欧洲央行把欧元区今年的增长预期从1.7%下调到1.1%,欧洲央行甚至还重启了针对银行业的长期再融资操作,这说明什么呢?说明欧洲央行觉得欧元区经济增速下滑的趋势是非常严峻的。最近德国的制造业、出口数据就较为充分地反映了这一点。因此,我认为今年美元指数不会太差的原因之一,就是今年欧洲经济可能比美国经济更差,因此欧元兑美元汇率今年难以出现单边显著升值态势。

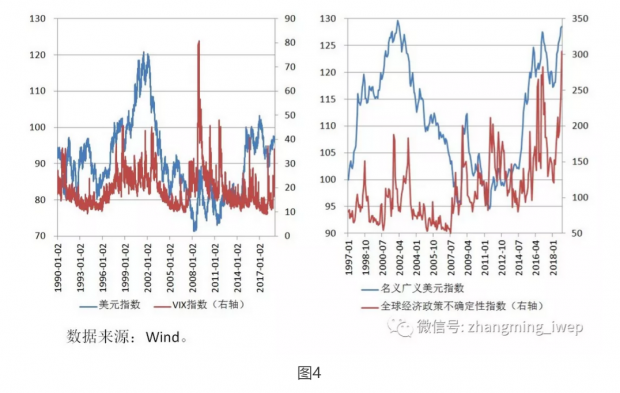

第二,美元是一种避险货币。通常情况下,当全球资本市场或者地缘政治很动荡的时候,投资者风险情绪就会下降,就会去找避险资产。在图4中,左边是美元指数跟VIX指数的关系,右边是美元指数跟全球经济政策不确定性指数的关系。从这两个图中可以看到,在美国股市或者发达国家股市比较动荡的时候,美元指数通常是上行的;当全球经济政策不确定性指数走高的时候,美元指数通常是走强的。去年应该说是美国股市牛熊交替的一年,今年尽管第一个季度美国股市表现非常好,但今年美国股市波动性处于高位,依然是大概率事件。另一方面,今年无论是发达国家国内政治的不确定性,还是地缘政治冲突的不确定性都可能依然上升,而且有冲突加剧的可能性。因此,我认为今年美元指数不会太差的原因之二,就是今年全球范围内避险情绪可能较强,因此作为重要避险资产的美元指数的表现不会太弱。

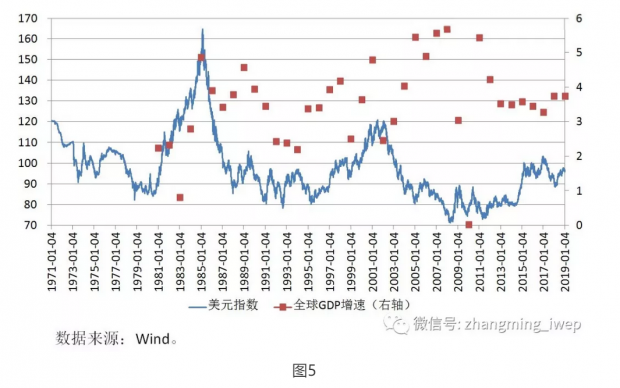

第三,美元不仅是一种避险资产,还是一种反周期资产。图5中的蓝线是美元指数,红点是全球GDP增速。我们来看看,在前两次美元指数由牛转熊之前,世界经济都发生了什么。美元指数的第一次高点在1985年,往前看三年,也即1982年、1983年、1984年,全球经济有一个持续快速的反弹。美元指数的第二次高点在2001年,往前看三年,也即1998年、1999年、2000年,全球经济也有一波持续强烈的反弹。换言之,从历史上来看,美元指数的表现与全球经济增速是大致反相关的。当全球经济迅猛复苏的时候,美元牛市就走到了尽头,而当全球经济持续低迷的时候,美元指数通常不会太弱。用购买力平价汇率来衡量,过去两年全球经济增速都是3.7%,而今年可能只有3.5%,甚至不到3.5%。在全球经济复苏中途夭折的前提下,我觉得美元汇率急剧走低的概率是比较低的,这是我认为今年美元指数不会太差的原因之三。

下面的问题转为,今年人民币兑美元汇率可能怎么走。

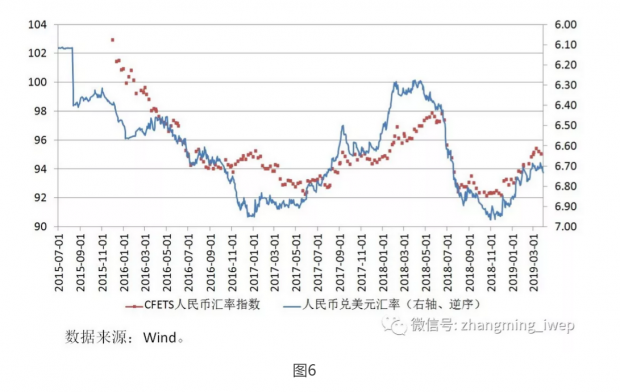

从2016年年初至今,人民币兑美元的汇率一波三折,人民币对CFETS汇率指数也是一波三折(图6)。为什么我们要把美元指数和人民币兑美元汇率放在一块儿来看?这是因为,当前人民币汇率中间价的定价是基于三个因子:昨日收盘价、盯住一篮子汇率以及逆周期因子。由于引入逆周期因子的动因就是为了对冲昨日收盘价面临的持续贬值压力,因为在很多时候,第一个因子和第三个因子相互抵消,人民币兑美元的汇率在短期来看,在很大程度上就受到美元指数走势的影响。从图7中可以看到,至少从2016年年初以来,人民币兑美元汇率的走向和美元指数的走向高度相关。当美元指数走强的时候,人民币通常对美元贬值,反之亦然。如前所述,如果2019年美元指数自身不会太弱的话,人民币兑美元汇率恐怕也不会太强。

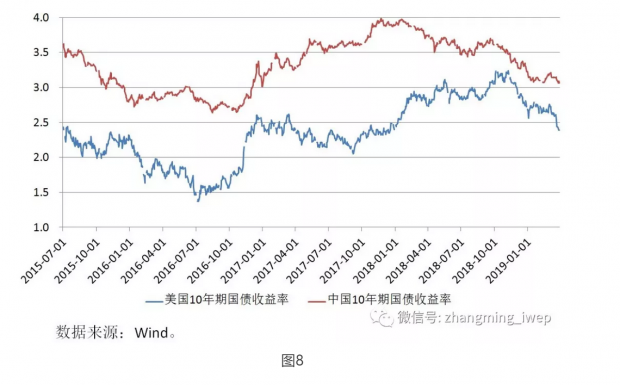

我再讲其他理由来佐证一下上述观点。第一个理由,今年来看,我觉得中美国双边利差恐怕还会进一步收窄,尤其是在今年上半年(图8)。当前中国十年期国债收益率大概在3.1%左右,尽管今天的国债收益率有所反弹,但是随着短期内经济下行压力进一步凸显,中国十年期国债收益率还有一定下行空间。美国的十年期国债收益率目前大概不到2.4%。但是去年美国十年期国债收益率曾经到过3.0%。这意味着美国十年期国债收益率距离去年高点下降了60个基点,但是美国经济的减速其实一直到最近才发生。所以我认为,迄今为止,相比于中国国债市场,美国国债市场已经提前把美国经济下行情景给消化了。2.4%距离2.25%的联邦基金利率已经非常接近,进一步下降的空间很窄了。因此,至少在今年上半年,中美利差进一步缩小是大概率事件,而利差缩窄将对人民币汇率产生负面影响。

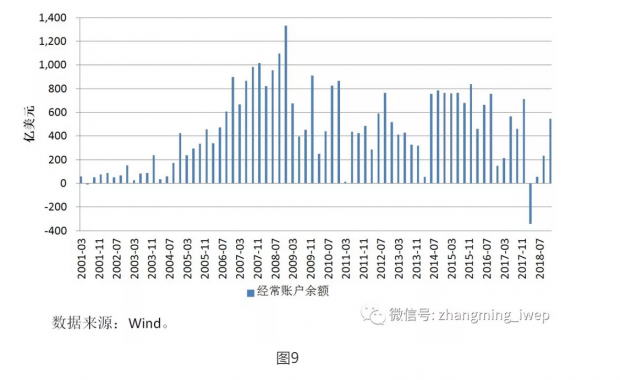

第二个理由,跟前面管涛兄和自强讲的很相似,今年来看,从国际收支视角出发,人民币汇率可能在经常账户方面面临贬值压力,而在资本账户方面面临升值压力。在去年一季度,中国在很多年以来首次出现经常账户赤字(图9)。而在今年,我们可能有更多的季度,甚至在全年都会看到经常账户赤字。背后的主要逻辑就是,今年中美贸易谈判达成妥协是大概率事件,但其中的前提之一是中国要大量增加进口美国商品,包括石油、液化天然气、农产品、飞机等。这就意味着,今年中美双边贸易顺差显著萎缩是大概率事件。考虑到中美贸易顺差占到中国整体贸易顺差的60%以上,因此很可能今年中国的整体货物贸易顺差会萎缩得比较快,从而使得经常账户面临较大压力。一旦出现经常账户赤字,人民币汇率就会承压。

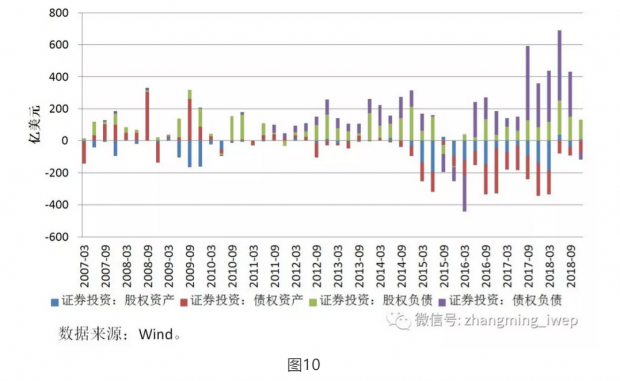

不过,好消息是今年中国资本市场的表现大概率会好于美国,因此在证券投资项下,今年中国可能面临较大规模的资本净流入,这会对人民币汇率构成有力支撑(图10)。因此,我们可以看到一个有趣的现象,也即中国的国际收支结构正在反转,过去我们都是在经常账户下人民币有升值压力,而在资本账户下有贬值压力,但是现在反过来了。经常账户逆差加资本账户顺差的结构看着貌似平衡,但是我想提醒大家一点,也即证券投资是短期资本流动,它的波动性是很强的。在正常时期可以平衡掉经常账户逆差,让汇率更加均衡,但是一旦有风吹草动,证券投资流动就可能很快逆转。所以国内资金和国外资金的流动通常是同方向的,而不是反方向的,它们都是顺周期的。因此,中国国际收支结构的反转可能意味着,从现在开始,资本流动、人民币汇率、国内资产价格的波动性都会今非昔比。

以下是我今天演讲的核心结论:第一,2019年美元指数可能呈现双向波动走势,中枢水平大致在95左右,而当前美元指数为96。美元指数的下行压力有两个,一是美联储加息周期的结束,二是美国经济增速的下行。但美元指数也面临如下上行压力:欧洲经济表现可能更差、全球资产价格波动性可能更高、全球经济政策不确定性可能加剧、全球经济增速开始下行。第二,2019年人民币兑美元的汇率可能也将呈现双向波动格局,中枢水平大致在6.6左右。现在大概是6.7的水平。下行压力一是中美双边利差进一步缩窄,二是中美贸易谈判导致经常账户逆差将以更高频率出现,而上行压力一是证券投资的潜在资本净流入,二是今年中美贸易谈判达成和解其实还有一个前提,也即美方要求中方不得让人民币对美元显著贬值,这就为人民币汇率贬值制造了楔子。

我就讲这么多,谢谢大家。

注:本文为笔者于2019年4月1日在国家金融与发展实验室年会上的主题演讲实录,已经笔者本人审阅,转载请务必注明出处。

彩蛋

从2016年起,我一直与沈建光兄(时任瑞穗银行首席中国经济学家、现任京东金融首席经济学家)就美元指数的走势打赌。也即每年年底的美元指数与年初相比,究竟是上升还是下降。我持续赌美元指数上升,建光兄持续赌美元指数下降。目前来看,2016年与2018年我胜出,而2017年建光兄胜出。今年我虽然认为美元指数呈现双向盘整,但由于建光兄依然看跌,那么我就继续看涨。2019年谁胜谁负,到年底再见分晓。

不过,令群友们捶胸顿足的是,我们的赌注虽然是请“世经学会中青年委员会朋友群”的群友们吃饭,但迄今为止尚未兑现过。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}