阅读:0

听报道

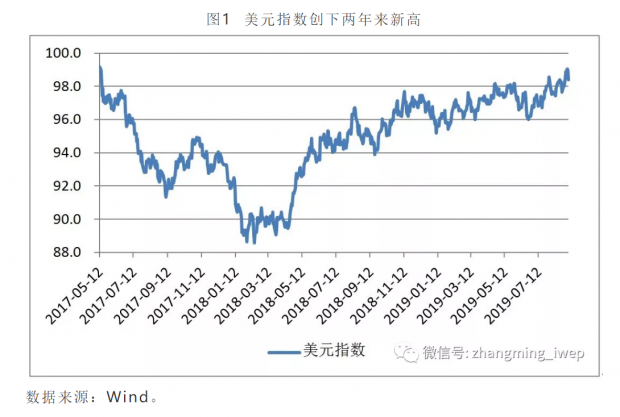

2019年9月2日,美元指数达到99.1,这是自2017年5月12日以来,美元指数首次达到99以上的高度(图1)。事实上,自2019年6月底至2019年9月4日,美元指数已经升值了2.3%。在美国经济增速回落、8月份美国制造业PMI指数跌破50的荣枯线、美联储在9月份降息预期浓厚的背景下,美元指数的这一表现的确令人意外。

为何美元指数会如此强劲地升值呢?由于美元指数主要刻画了美元对一些主要发达国家货币的汇率变化,我们可以对其进行拆借来展开分析。如表1所示,在美元指数6月底至今2.3个百分点的升值中,欧元对美元汇率下跌可以解释1.7个百分点,英镑对美元汇率下跌可以解释0.4个百分点。因此不难看出,欧元与英镑各自兑美元的汇率双双走弱,是近期美元指数强劲升值的主要原因,而欧元对美元贬值是最重要的原因。

欧元兑美元贬值,主要原因是相对于美国经济增速的下行,欧元区经济增速的下行更加明显。当前欧元区无论核心国家还是外围国家均增长乏力,且欧洲央行针对经济下行的反应速度慢于欧元区,这进一步弱化了市场对于欧元区短期增长前景的预期。而英镑对美元贬值,主要原因则在于鲍里斯·约翰逊上台之后,言辞强烈地表达要在10月底脱欧,由此可能造成的硬脱欧局面成为当前全球金融市场的核心担忧。

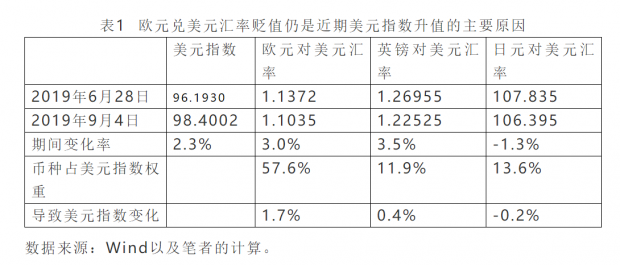

人民币兑美元汇率在同一时期内(2019年6月底至2019年9月4日)贬值了3.1%,贬值幅度相比于欧元与英镑对美元汇率而言并不算太大(略高于欧元但显著低于英镑)。不过,如图2所示,人民币兑美元汇率的贬值主要发生在8月份。单单在这个月内,人民币兑美元汇率就贬值了3.0%,人民币兑CFETS货币篮指数也贬值了2.4%。换言之,在2019年8月,人民币汇率出现了既对美元贬值也对篮子贬值的双贬现象。

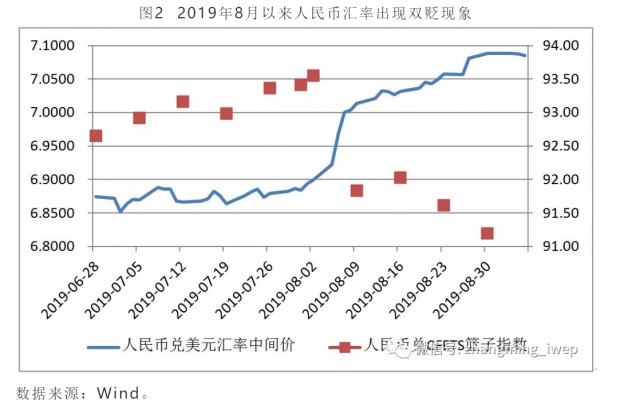

人民币汇率在2019年8月份的贬值,最主要的因素是特朗普宣布对中国对美出口的3000亿美元加征关税,这导致外汇市场上的供求变化所致。因此,美国政府在人民币兑美元汇率破7之后,将中国贴上汇率操纵国的标签,是完全错误的行径。事实上,人民币兑美元汇率破7,恰恰是中国央行在更大程度上让市场供求来决定汇率走向的结果。如图3所示,在人民币兑美元汇率破7之后至今,中国央行已经在持续动用逆周期因子来稳定汇率。否则的话,8月份人民币兑美元汇率的贬值幅度将会更大。

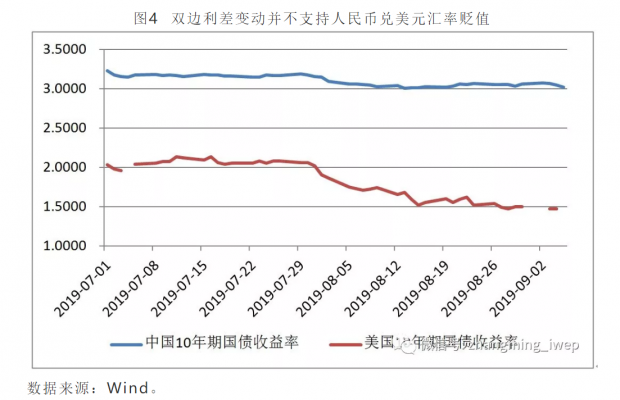

也有观点认为,中国经济基本面相对于美国经济基本面更快地下滑,可能是近期人民币兑美元汇率贬值的主要原因。然而,如果说经济基本面的变动能够较好地反映到一国债券市场收益率上的话,那么如图4所示,2019年下半年以来,尤其是2019年8月以来的中美国债收益率息差变化,恰好反驳了上述观点。如图所示,2019年8月以来,中美10年期国债收益率息差迅速从100个基点左右扩大至150个基点左右。如果利差变动主导汇率变化的话,那么这段时间内人民币兑美元汇率应该升值、而非贬值。

综上所述,2019年下半年以来美元指数的快速升值,主要源自美元对欧元和英镑的升值。2019年8月人民币兑美元汇率的贬值,主要源自特朗普再度提高了针对中国商品的关税所给外汇市场供求造成的冲击。展望较近的未来,美元指数仍将继续在高位盘整。一旦英国硬脱欧真的发生,不排除美元指数在年内突破100的可能性,但这大概也是美元指数昙花一现的高点了。人民币兑美元的汇率走势,在短期内将更多地收到中美贸易摩擦走向的影响,而非中美经济基本面的影响。如果中美贸易摩擦继续加剧,那么人民币兑美元汇率的贬值也恐将持续。

注:本文尚未在传统媒体发表,谢绝传统媒体转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}