阅读:0

听报道

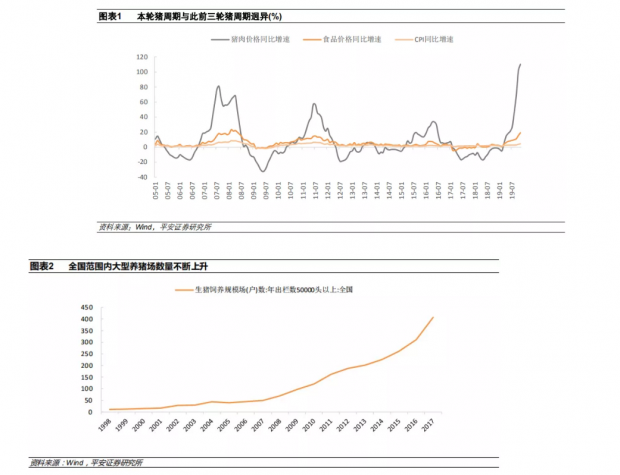

2019年11月,在宏观经济增速仍在下行的大背景下,中国CPI同比增速由10月的3.8%跳升至4.5%。如图1所示,导致中国CPI增速逆势飙升的最主要因素是猪肉价格快速上升。2019年10月与11月,猪肉价格同比增速分别达到101.3%与110.2%,连续创出有月度数据以来的历史新高(之前的峰值是2007年8月的80.9%)。

应该说,仅仅在半年之前,绝大多数分析人士都没有能够预见到,2019年下半年猪肉价格居然能如此快速地攀升。事实上,如图1所示,从2005年至2017年的三次完整猪周期来看,呈现出峰值不断下降、持续时间有所拉长的趋势性特征。以至于在本次猪肉价格上涨之前,很多分析师都认为,分析猪周期的必要性已经下降,猪肉价格变化对CPI的影响已经持续弱化。而导致猪周期震荡幅度下降、持续时间变长的一个重要原因,是国内养猪行业的集中度不断提高。如图2所示,全国范围内年出栏数5万头以上的养猪场数量,已经由1998年的11家上升至2017年的407家。市场普遍认为,养猪的集中化程度的提高能够平抑猪肉价格的波动,从而弱化猪周期的影响。

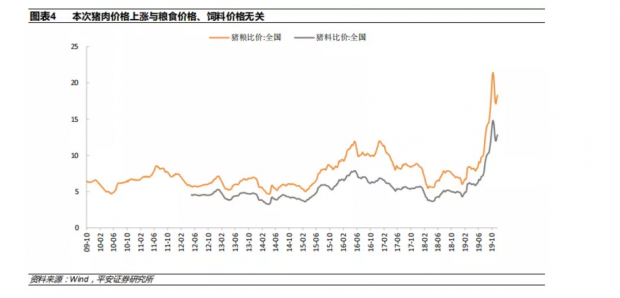

那么,为何本轮猪周期一举逆转了此前十余年猪周期的长期趋势呢?分析价格异动通常会从供给与需求的框架入手。不难看出,今年下半年猪肉价格的飙升与需求面关系不大,因为对于猪肉的需求不可能在短期内显著放大。如图3所示,供给侧收缩是本轮猪肉价格飙升的主要原因。从2018年第四季度开始,生猪存栏数同比增速猛烈下降,到2019年9月同比下降超过40%,这是前所未有的供给收缩。更重要的是,能繁母猪存栏数同比增速发生了与生猪存栏数同等剧烈的下降。这就说明,其一,这次的供给收缩不是养猪企业或农户自主制定的决策;其二,本次猪肉供给收缩持续的时间将会比较长,因为能繁母猪存栏数的恢复需要更长时间。

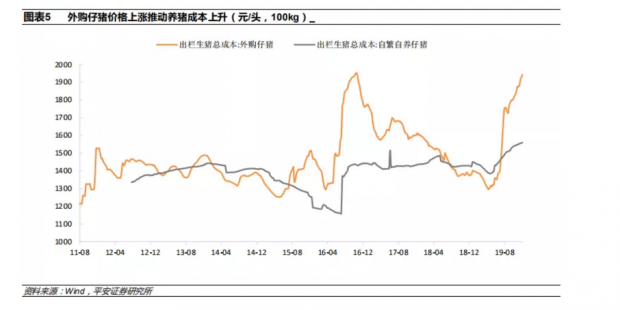

本次猪肉价格飙升与粮食价格、饲料价格的变动无关。在历史上,中国曾经发生过由粮食价格、饲料价格上升所引发的成本推动型猪肉价格上涨。然而如图4所示,当前中国国内猪粮比、猪料比均已达到历史性峰值,这意味着当前猪肉价格涨幅已经远远超过了粮食、饲料价格涨幅。例如,从长期来看,中国猪料比价的平衡点约在5倍左右,而截至2019年10月底的猪料比已经超过了15倍。

我们也可以从另一个角度说明,成本上升绝非本次猪肉价格飙升的最重要原因。如图5所示,尽管从2019年4月至今,中国外购仔猪的出栏生猪总成本显著上升,但迄今为止出栏生猪总成本也仅仅与2016年10月下旬的水平持平。自繁自养仔猪的出栏生猪总成本也并未显著背离历史趋势。

综上所述,本次猪肉价格飙升,原因一则不是来自需求面,二则不是来自缘于成本上升导致的养猪企业或农户的自发性供给收缩,而是来自养猪企业或农户不能控制的外生性冲击。截至目前来看,外生性冲击主要有两个:一是非洲猪瘟的暴发与扩散;二是某些地方过度执行“一刀切”式环保政策,人为关闭养猪场与限制农户养猪。这两个冲击的叠加,才是导致生猪与能繁母猪存栏量同时剧烈收缩的根本原因。

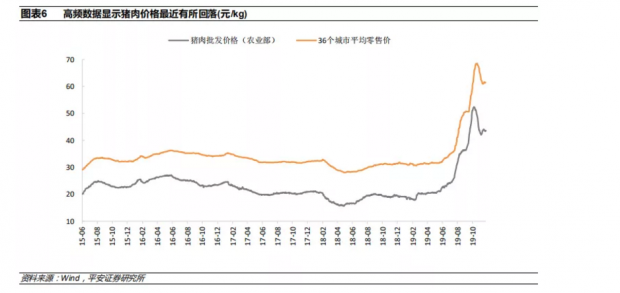

目前,中央政府与地方各级政府已经采取各种措施来稳定猪肉价格:第一,在各级部门高度重视与强力执行下,目前非洲猪瘟的扩散已经得到基本控制;第二,农业部与环境保护部已经开始大规模纠正过度执行的“一刀切”式环境保护政策;第三,政府已经开始动用官方冷冻猪肉储备来干预猪肉批发市场。在这些政策措施的作用下,如图6所示,从2019年11月中旬开始,全国猪肉批发价格与平均零售价格已经出现一定程度的回落。

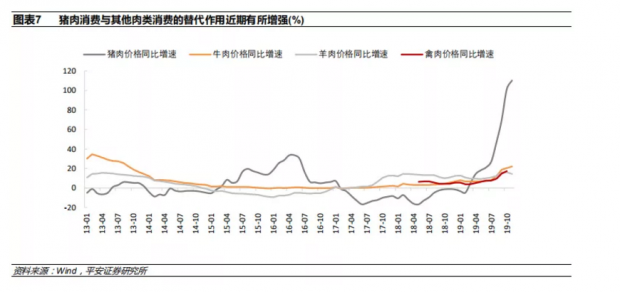

除上述官方政策调控外,另外两个因素也会抑制猪肉价格的进一步上涨:其一,如图7所示,随着猪肉价格越长越高,牛羊肉与禽肉对猪肉价格的替代作用已经开始显现。在过去的猪周期内,猪肉价格的上涨并未带动牛羊肉价格上涨。而在当前,猪肉价格上涨已经带动牛羊肉与禽类价格的温和上涨。这证明了替代作用的增强;其二,随着中美经贸谈判最近达成了第一阶段协议。如果没有新的不确定性的话,中国从美国的农产品进口(既包括猪肉,也包括大豆、玉米等潜在饲料)有望显著增加,这也有助于平抑国内猪肉价格的上涨。

当前距离2020年春季仅剩一个月时间。从传统上来看,春节前一个月是很多地区腌制猪肉制品的高峰期,对猪肉的需求将会出现季节性飙升。这意味着在供给紧缩情况下,需求上升可能带来额外的猪肉价格涨价压力。但目前中国官方对于抑制春节期间猪肉价格上涨高度重视,可能大规模动用冷冻猪肉储备进行干预。考虑到这一因素,我们认为,2019年12月至2020年3月,春节因素与低基期因素可能导致猪肉价格处于高价平台期,而从2020年第二季度起,猪肉价格可能温和回落。考虑到新增供给与高基期效应,猪肉价格可能在2020年第三季度快速回落。

如果上述对猪肉价格走势的判断是正确的,那么中国CPI同比增速有望在2020年第一、二季度之间见顶,并在2020年第三季度快速下行。换言之,中国基准利率下行的空间将在2020年二三季度显著打开。这对股市与债市而言都意味着新的投资机遇。

文章来源于宏评债论 ,欢迎转载,但请务必注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}