注:本文发表于《中国外汇》2024年第7期,转载请务必注明出处。文中配图摄于济南南郊宾馆。

2024年中国政府工作报告指出,要保持国际收支基本平衡。事实上,保持国际收支基本平衡也是多年来中国政府工作报告的主要发展预期目标之一。中国人民银行的六大货币政策目标包括保持物价稳定、促进经济增长、维护金融稳定、调整收入分配、保持国际收支平衡与优化经济结构。其中关于保持国际收支平衡的具体表述则为:通过管理和调节外汇储备和汇率,维持国际收支的基本平衡,降低外部经济冲击的风险。

与国际收支平衡相对应的,则是国际收支失衡。国际收支失衡的主要涵义是什么呢?根据过去国内外相关文献讨论,笔者将所谓的国际收支失衡大致总结为以下几个方面:

第一,国际收支总体失衡。国际收支总体失衡是指一国面临持续且较大规模的经常账户与非储备性质金融账户双顺差或双逆差。由于国际收支表从编制上来看必须保持平衡,持续的经常账户与非储备性质金融账户双顺差必然会导致该国国际储备(尤其是外汇储备)大幅增加,而持续的双逆差必然会导致国际储备大量缩小。外汇储备大规模增加会加剧该国国内流动性过剩与冲销压力。而外汇储备大规模缩小会加剧该国货币贬值预期,最终引发贬值与资本更大规模流出。

第二,经常账户失衡。这是指一国经常账户顺差或逆差占名义GDP的比率过高。过高的经常账户顺差意味着一国的国内储蓄远大于国内投资,需要输出国内资本来实现储蓄投资平衡。此外,过高的经常账户顺差也通常意味着该国货币汇率存在明显低估,面临较大升值压力。与之相对应,过高的经常账户逆差意味着一国的国内储蓄远低于国内投资,需要输入国际资本来实现储蓄投资平衡。此外,过高的经常账户逆差也通常意味着该国货币汇率存在明显高估,面临较大贬值压力。相关研究大致认为,判断经常账户顺逆差是否过高的标准,是该国经常账户顺逆差占名义GDP的比重是否超过3-4%。

第三,非储备性质金融账户失衡。非储备性质金融账户由直接投资、证券投资、金融衍生品投资与其他投资组成,通常被称之为“资本账户”。该账户的失衡是指一国面临持续且大规模的非储备性质金融账户顺差或逆差,也即资本净流入或资本净流出。其中,持续且大规模的资本净流入通常会造成一国流动性过剩,进而引发通货膨胀或资产价格泡沫;持续且大规模的资本净流出则会造成一国流动性紧张,进而引发资产价格下跌。如果一国从持续且大规模的资本净流入转为持续且大规模的资本净流出(这被称之为资本流动的“急停”),这通常会导致该国资产价格剧烈下跌、外债负担明显上升、本币汇率大幅贬值等。

第四,净误差与遗漏项出现单方向且较大规模的持续顺差或逆差。作为国际收支表的平衡项目,正常的净误差与遗漏项应该以零为均值呈现正态分布。如果一国出现持续的净误差与遗漏项顺差,代表该国面临持续的地下资本流入。如果一国出现持续的净误差与遗漏项逆差,则代表该国面临持续的地下资本外流。

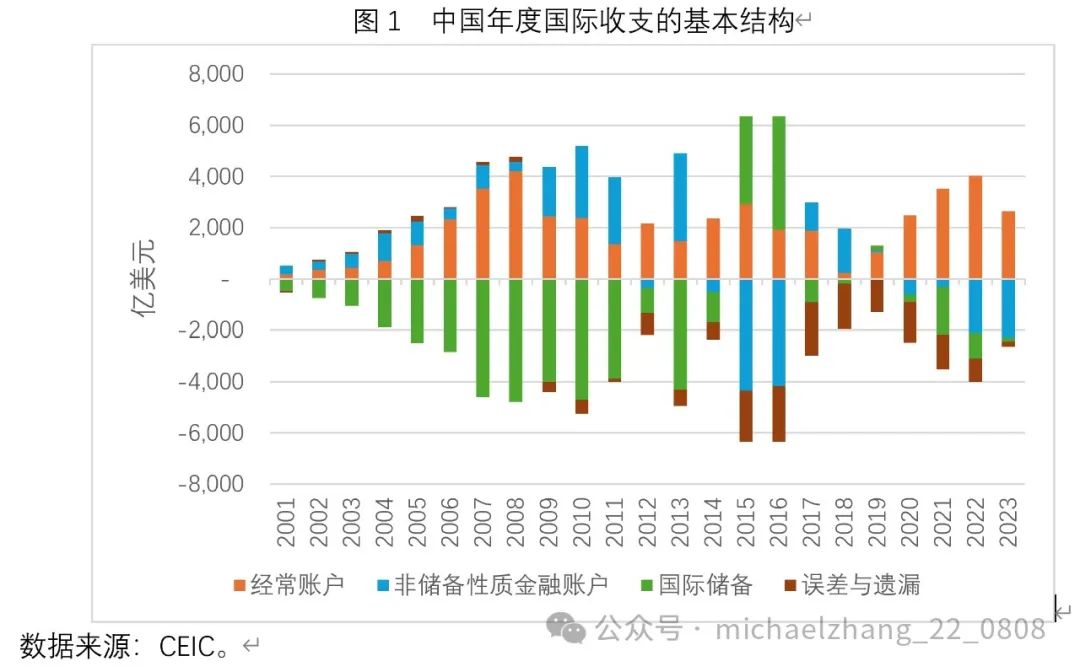

以上述四个标准来进行衡量的话,可以发现,近年来,中国国际收支状况是总体平衡的(图1)。这既反映了中国经济的结构性变化,也反映了中国经济的周期性变化。

首先,近年来中国总体上保持着经常账户与非储备性质金融账户“一顺一逆”的组合,外汇储备增量变化幅度明显减少。

在1999年至2011年这13年期间,中国保持了经常账户与非储备性质金融账户双顺差的组合。这一期间,持续的经常账户顺差既反映了中国出口竞争力强、加工贸易占主导等结构性因素,也反映了人民币汇率面临持续升值压力的事实。持续的非储备性质金融账户顺差则在很大程度上是地方政府大力吸引外商直接投资的结果。双顺差的格局导致外汇储备规模大幅上升。从国际收支表口径来看,这13年间中国国际储备累计增加了3.17万亿美元,年均增加2441亿美元。

在2012年至2023年这12年期间,有8年时间中国面临经常账户顺差与非储备性质金融账户逆差的一顺一逆组合,仅在2013、2017、2018、2019年面临经常账户与非储备性质金融账户双顺差组合。从国际收支表口径来看,这12年间中国国际储备累计增加了2829亿美元,年均增加236亿美元。

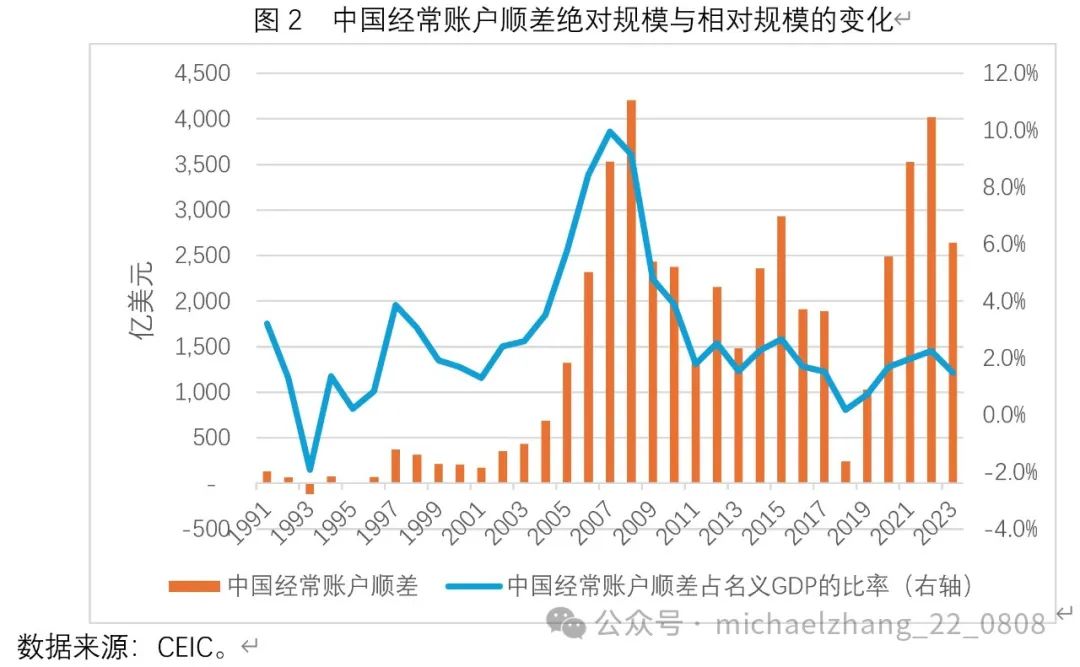

其次,近年来中国经常账户顺差占名义GDP比率的相对规模显著下降,一直保持在低于3%的水平上。

在中国2000年加入WTO之后到2008年全球金融危机爆发之前,随着中国深度融入经济与贸易全球化,以及中国比较优势得到淋漓尽致的发挥,中国经常账户顺差的绝对规模与相对规模均显著增长。如图2所示,从2001年到2008年,中国经常账户顺差由174亿美元攀升至4206亿美元的历史性峰值。中国经常账户顺差占名义GDP的比率则由2001年的1.3%上升至2007年9.9%的历史性峰值。

在2010年欧债危机爆发之后,中国经常账户顺差呈现出明显的新变化。从绝对规模来看,中国经常账户顺差改变了全球金融危机爆发前的单边上升态势,转而呈现出波幅较大的双边波动。例如,2018年中国经常账户顺差仅为241亿美元。又如,2022年中国经常账户顺差创下4019亿美元的历史次高。从相对规模来看,中国经常账户顺差占名义GDP比率在2004年至2010年期间曾经连续7年高于3.0%,年均为6.5%。然而,该比率自2011年降至1.8%之后,已经连续13年低于3.0%,年均仅为1.7%。

再次,近年来,中国非储备性质金融账户余额呈现出在顺差与逆差之间的双向波动,且即使出现逆差,逆差规模也较峰值年度显著下降。

如前所述,中国在1999年至2011年这13年期间持续面临非储备性质金融账户顺差。在2012年至2013年这12年期间,非储备性质金融账户有4年为顺差,8年为逆差。在2015年811汇改前后,由于市场上人民币兑美元贬值预期显著强化,导致出现了大规模资本外流。在2015年与2016年,非储备性质金融账户逆差分别达到4335与4161亿美元的历史新高与次新高。

相比之下,在2017年至2023年这7年间,中国非储备性质金融账户在前3年保持顺差,在后4年保持逆差,7年间非储备性质金融账户余额累计为-2412亿美元,年均为-345亿美元。尽管非储备性质金融账户逆差在2022年与2023年期间明显扩大,分别为2110与2283亿美元,但该规模相较于2015年与2016年依然较低。

最后,近年来,净误差与遗漏项虽然依然呈现出持续逆差的状况,但逆差规模已经显著缩小。

中国国际收支表的净误差与遗漏项在1990年至2001年这12年期间呈现持续净流出,年均净流出规模为122亿美元;在2002年至2008年这7年期间呈现持续净流入,年均净流入规模为125亿美元;在2009年至2023年这15年期间呈现持续净流出,年均净流出规模显著上升至1108亿美元。

在2015年至2017年这3年间,净误差与遗漏项逆差分别达到2018、2186与2066亿美元,达到该指标的历史性峰值。相比之下,2020年至2023年,该指标逆差分别为1588、1345、906与200亿美元。不难发现,净误差与遗漏项截至2023年已经连续三年下降,且规模持续明显收窄。

综上所述,中国国际收支的总体均衡程度以及经常账户均衡程度,在2008年至2012年全球金融危机之后已经显著提高,中国非储备性质金融账户均衡程度与净误差与遗漏项均衡程度,在2017年至2018年以来也已显著提高。这就意味着,中国国际收支失衡程度近年来已经显著改善。

值得一提的是,如前所述,虽然在中国加入WTO之后至全球金融危机爆发前,中国国际收支结构呈现出一系列失衡特征。但这些“失衡”特征未必都是问题,而是中国经济在特定阶段高速增长的条件或结果。随着中国经济发生一系列结构性变化,上述“失衡”自然而然会逐渐下降。例如,中国持续的经常账户顺差,在很大程度上是中国拥有高储蓄率的结果。而随着中国人口老龄化的加剧,未来储蓄率必然会显著下降,这就意味着,中国的经常账户顺差规模未来将会下降,甚至不排除转变为经常账户逆差的可能性。

尽管近年来中国国际收支结构更趋平衡,但笔者认为,中国国际收支结构中有两个值得关注的问题。如果这两个问题任其恶化,那么在一段时间之后可能会影响到中国国际收支的基本平衡。

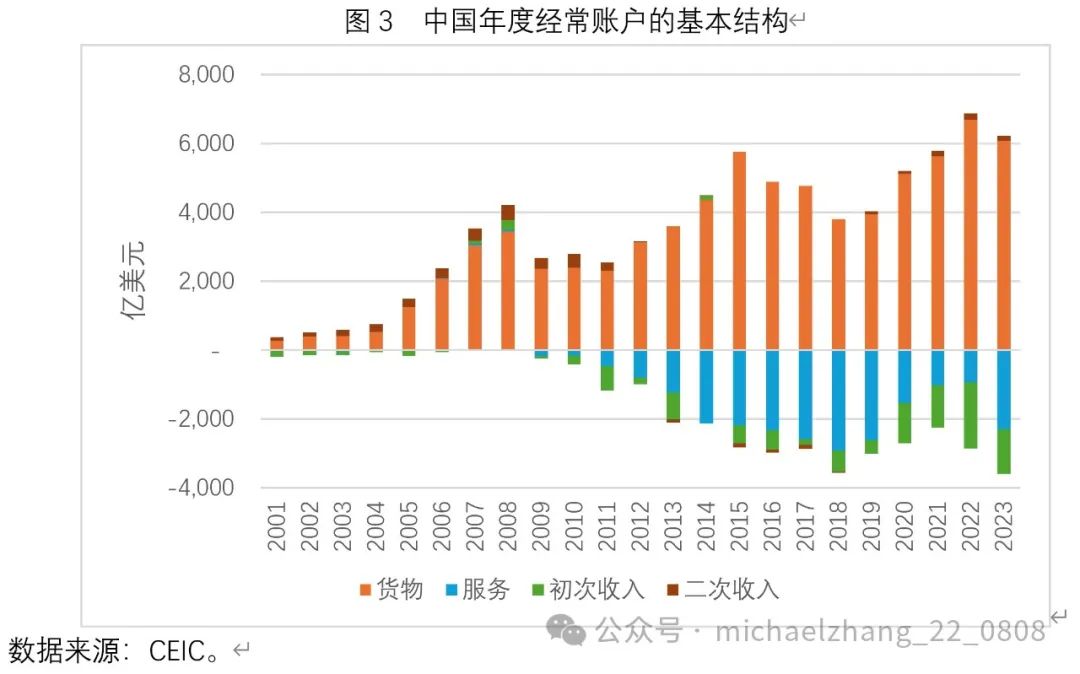

第一个问题,是近年来中国经常账户中初次收入逆差显著扩大,这背后反映了中国持续扩大的海外投资净收益逆差(图3)。

在2015年至2023年这8年期间,中国初次收入项持续为负。然而,初次收入项逆差从2020年起显著扩大。2015年至2019年,初次收入项逆差均值为448亿美元,而在2020年至2023年,初次收入项逆差均值上升为1415亿美元。初次收入项由雇员报酬、投资收益与其他初次收入三项组成,这其中规模最大且变动最大的是投资收益这一项。例如,在2022年,中国初次收入项达到-1936亿美元的历史性低点,其中雇员报酬、投资收益、其他初次收入分别为63、-2031与32亿美元。值得一提的是,在2020年至2022年,投资收益项余额持续下降,分别为-1204、-1258与-2031亿美元(截至本文写作时,2023年投资收益项数据尚未正式发布)。

投资收益项等于中国在海外投资收益减去外国在华投资收益。事实上,中国一直是海外净债权国。例如,截至2022年底,中国海外资产达到9.26万亿美元,中国海外负债为6.73万亿美元,海外净资产达到2.53万亿美元。然而,在2009年至2022年期间,中国海外投资收益却持续为负。这反映了中国海外资产收益率偏低且外国在华资产收益率偏高这一结构性事实。笔者认为,自2020年以来中国海外投资收益逆差的扩大,主要原因是中国投资者海外资产收益的下降,这又与2022年以来美联储不断加息缩表关系密切。这是因为,中国投资者海外投资主体为债券,而债券市场价格会由于基准利率上升而下跌。

之所以海外投资收益项的持续逆差值得重视,是未来中国经常账户结构大概率会发生对我们不太有利的变化:其一,随着人口老龄化加剧以及国内储蓄率的下降,中国的货物贸易顺差将会出现趋势性下降;其二,随着新冠疫情的结束以及全球服务贸易的正常化,中国的服务贸易逆差将会显著回升。这就意味着,如果未来海外投资收益持续出现较大逆差,这可能会导致中国经常账户顺差大幅收缩,甚至由顺差转为逆差。

在这方面,日本的经验值得我们学习。尽管人口老龄化早就导致日本货物贸易出现持续逆差,但由于日本在海外拥有大量净资产,且海外投资收益率较高,导致日本拥有持续且大规模的海外投资顺差,这保证了日本在持续货物贸易逆差的前提下依然能够拥有经常账户顺差。

第二个问题,是在2023年中国非储备性质金融账户中,直接投资项继2016年以来历史上第二次出现逆差,且逆差规模远高于2016年。

事实上,2016年出现直接投资项逆差的原因是中国对外直接投资出现井喷,由2015年的1744亿美元上升至2164亿美元的历史性峰值,但2016年外商直接投资依然达到1747亿美元。相比之下,2023年出现直接投资项逆差的原因是外商直接投资规模的显著下滑,由2022年的1802亿美元下滑至330亿美元。值得警惕的是,330亿美元是自1994年以来的最低水平。在这330亿美元中,外商直接投资股权投资依然增长了621亿美元,但外商直接投资关联企业债务下降了291亿美元,后者也是在有相关数据统计以来首次年度性下降。外商直接投资数据的下降,一方面与中美贸易战之后部分发达国家政府对中国实施直接投资限制有关,另一方面也与疫情冲击下中国经济增长速度下行、外国投资者信心与预期较为低迷有关。

在2024年以及之后几年内,为更好地保持中国国际收支基本平衡,笔者提出的政策建议包括:第一,实施更大力度的反周期宏观经济政策,以尽快改变总需求不足的现状,消除负向产出缺口,让中国经济增速尽快回归5-5.5%左右的潜在增速;第二,加大防范化解系统性金融风险的力度,以增强外国投资者对中国经济增长与金融稳定的信心;第三,加大高质量对外开放的力度,增强外国投资者投资于中国的信心,尽快迎来外商直接投资的新一轮增长;第四,中国主权投资者与私人投资者应调整海外资产的配置结构,更好把握收益与安全的平衡,以提升中国海外投资回报率,改变中国海外投资净收益持续为负的局面。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}