注:转发请务必注明出处。文中配图为从望京远眺北京西山。

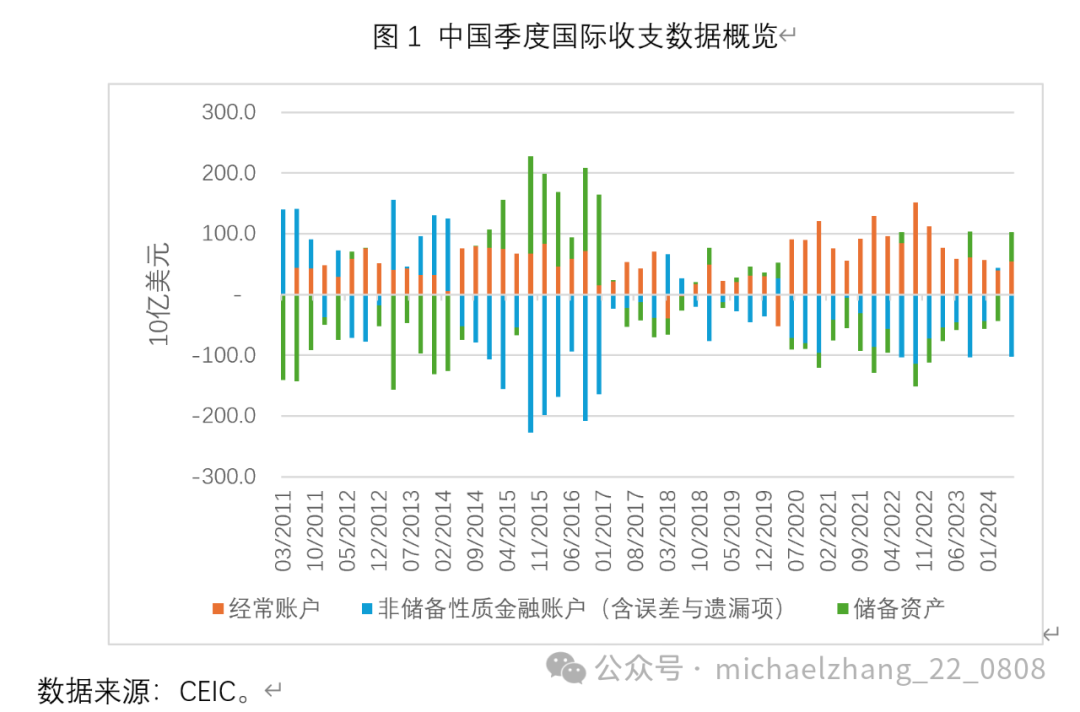

2024年第二季度,中国国际收支格局延续了“一顺一逆”的态势,经常账户顺差为549亿美元,包含误差与遗漏项在内的非储备性质金融账户逆差为1027亿美元,储备资产减少了479亿美元。其中值得注意的是,本季度包含误差与遗漏项在内的非储备性质金融账户逆差达到2017年以来的第四峰值,仅次于2022年第二、三季度以及2023年第三季度。

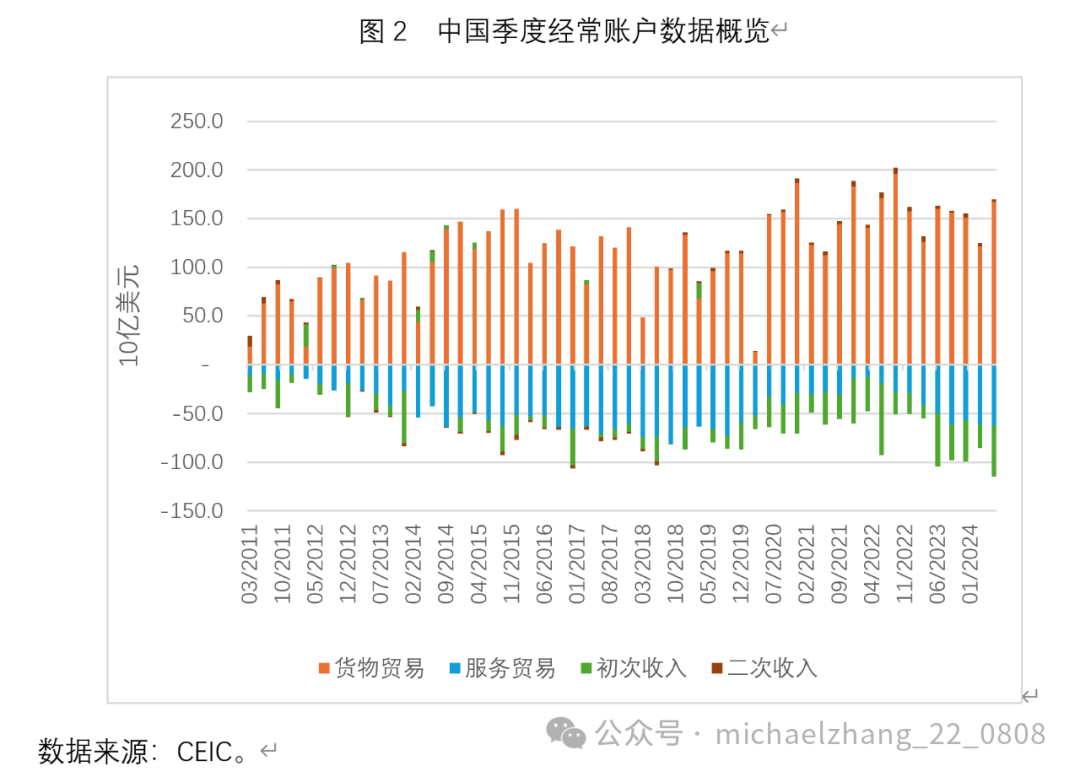

2024年第二季度,中国的货物贸易顺差与服务贸易逆差分别为1671与617亿美元。其中1671亿美元的货物贸易顺差是历史上第五高货物贸易顺差,仅次于2022年第三季度(1960亿美元)、2020年第四季度(1871亿美元)、2021年第四季度(1828亿美元)与2022年第二季度(1710亿美元)。值得一提的是,2024年第二季度海关口径的货物贸易顺差达到2540亿美元,而2022年第三季度、2020年第四季度、2021年第四季度与2022年第二季度海关口径的货物贸易顺差分别为2654、2120、2507与2278亿美元。

此外值得关注的是,2024年第二季度初次收入项逆差达到532亿美元,这是除2022年第二季度(-743亿美元)与2023年第二季度(-549亿美元)的历史第三高逆差,其主要原因是中国海外投资净收益显著为负。

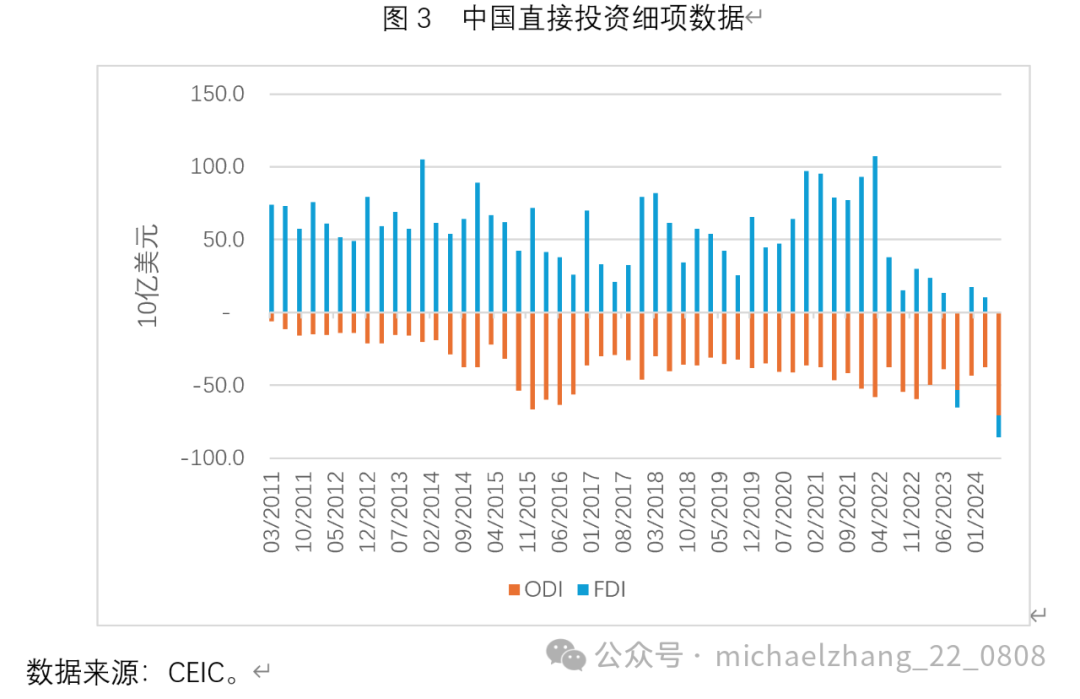

2024年第二季度,中国直接投资项逆差达到856亿美元的历史性峰值。一方面,同期内中国对外直接投资为708亿美元,环比增加87%,同比增加82%。在当前的国际经贸环境下,今年第二季度中国对外直接投资规模大增,有些令人费解。在这708亿美元中,对外股权投资增加了400亿美元,对外关联企业债务增加了308亿美元。另一方面,同期内外商直接投资下降了148亿美元,这是自2023年第三季度以来外商直接投资规模的第二次季度下降,且降幅高于2023年第三季度(121亿美元)。在这148亿美元的外商直接投资下降中,其实外商直接投资的股权投资还是增长了73亿美元,但外商直接投资的关联企业债务下降了220亿美元。考虑到2024年第一季度外商直接投资仅增加102亿美元,因此,2024年上半年外商直接投资总体为负,这无疑值得我们警惕。

迄今为止,外管局还未公布2024年第二季度证券投资、其他投资以及误差与遗漏项的具体数据。但总体来看,剔除FDI的非储备性质金融账户逆差为171亿美元。这意味着2024年第二季度短期资本流动总体上呈现出小幅流出特征。

关于当前的短期资本净流出,我们也可以从银行代客结售汇的高频数据上得到印证。2023年上半年、2023年下半年、2024年上半年银行代客结售汇余额分别为82亿美元、-645亿美元与-1215亿美元。尤其值得一提的是,2024年7月银行代客结售汇逆差进一步上升至457亿美元,这是自2016年2月以来的月度新高。换言之,如图4所示,从银行代客结售汇数据来看,当前的资本外流压力已经是2017年以来最显著的。

综上所述,2024年第二季度中国资本流动出现了长期资本与短期资本双双净流出的特点,这一特点值得我们高度关注。尽管最近一个月的全球金融市场动荡缓解了人民币兑美元贬值压力,但如果资本外流的局面不改善,人民币汇率仍将承压。

而要改善资本外流局面,一方面要尽快通过扩张性宏观政策的实施来提振内需与消除负向产出缺口,另一方面应通过加大改革开放力度来提振国内外微观主体的信心与预期。笔者相信,随着三中全会决定的部署与落实,中国的跨境资本流动将会明显改善,人民币兑美元汇率也有望回归稳中有升的局面。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}