阅读:0

听报道

文 | 张明 魏伟 陈骁

平安观点

在本专题的上一篇报告中,我们着重分析了中国房地产的整体周期变化、各线城市房地产的周期差异及其宏观影响。在本轮周期之前,一二三线的住宅价格走势高度一致,只是价格增长的幅度不同。从本轮周期开始,一二三线城市之间以及内部的住宅价格走势出现结构性分化。本轮房地产的复苏回暖具有明显的先后顺序,一线城市最先,二线城市随后,三线城市最后。

本篇报告中,我们以35个大中城市为重点分析对象,从供给需求、金融信贷、调控政策等方面,解析驱动和影响房价的多方面因素;并通过不同城市各因素的量化和排名,判断重点城市的房价走势,探析目前房价仍具有上涨潜力的城市。

我们从需求、供给以及金融三个角度分析了本轮房地产走势分化的结构性因素。需求因素中,常住人口/户籍人口,工作人口/常住人口以及小学生在校人数增速代表着对房地产以及学区房的存量刚需,优质的公共资源数量代表着未来可能潜在的人口流入以及刚需,与房价涨幅成正相关;供给因素中,人均广义库存,人均土地购置面积代表着房地产当前以及未来的供给,与房价涨幅成负相关关系;金融因素中,房价/收入比代表着购房的风险偏好,其越高意味着投机需求越大,在利好的刺激下,购房的热情越高,越容易推动房地产价格的上涨。实证检验,这七项指标与本次的房价涨幅具有显著的统计相关性,可以较好的解释不同城市本轮房地产价格的分化。

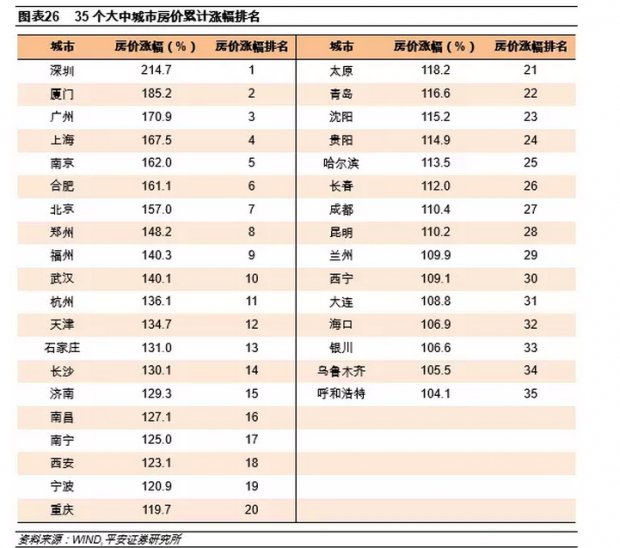

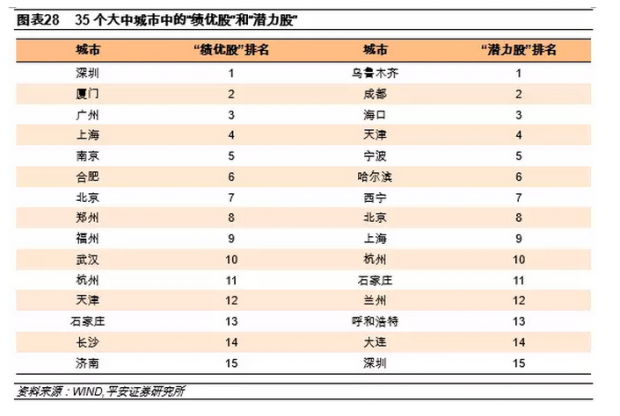

我们通过房价累计涨幅排名,以筛选出近年来房价表现良好的“绩优股”。选取35个城市在过去两轮周期中,也即自2012年7月以来的房价累计涨幅进行排名,前15位房价表现良好的“绩优股”城市为:深圳,厦门,广州,上海,南京,合肥,北京,郑州,福州,武汉,杭州,天津,石家庄,长沙,济南。

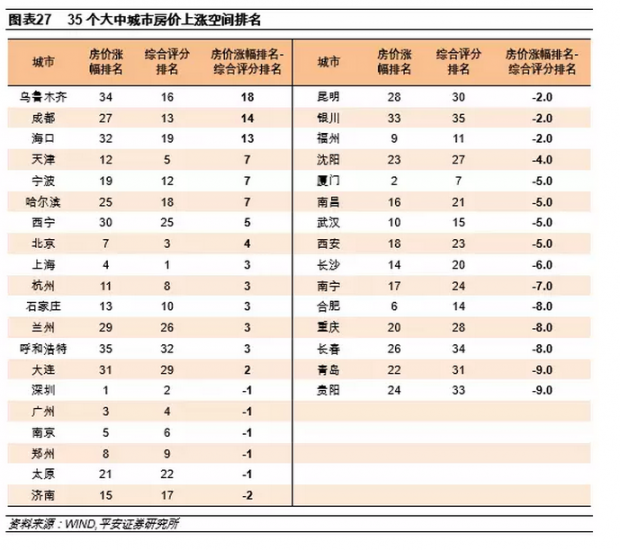

我们通过对比房价累计涨幅与该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。将过去两轮周期中35个大中城市的房价累计涨幅排名,与各个城市房地产基本面排名两者计算差值,得到前15位基本面排名比较靠前,但房价涨幅相对靠后的“潜力股”城市为:乌鲁木齐、成都、海口、天津、宁波、哈尔滨、西宁、北京、上海、杭州、石家庄、兰州、呼和浩特、大连、深圳。

最后值得注意的是,我们上述的量化指标都是衡量的房地产基本面。在具体投资某一个城市房地产时,还要综合当地的调控政策、市场情绪等这些非量化指标进行判断。

风险提示:宏观经济大幅下行,货币政策大幅收紧,房地产调控政策超预期变动。

在本专题的上一篇报告中,我们着重分析了中国房地产的整体周期变化、各线城市房地产的周期差异以及其宏观影响。从房地产本身周期轮动的规律来看,当前中国整体的房地产市场各项指标同比增速都已进入下行周期,并很可能持续到2018年二、三季度,届时房地产下行对于宏观经济的负面影响将表现得最为充分;一二线城市房价增速处于下行周期后半段,三线城市整体房价仍处于加速上涨阶段,房价的结构性分化显著,本轮房地产的复苏回暖具有明显的先后顺序,一线城市最先,二线城市随后,三线城市最后。

在本篇报告中,我们将从供给需求、金融信贷、调控政策等方面,解析驱动和影响房价的多方面因素;并通过不同城市各因素的量化和排名,判断重点城市的房价走势,探析目前房价仍具有上涨潜力的城市。我们将主要以35个大中城市为重点分析对象,其中包括4个直辖市、22个省会城市、4个自治区首府(西藏拉萨除外)、5个计划单列市(大连、青岛、宁波、厦门、深圳)。具体为:北京、天津、石家庄、太原、呼和浩特、沈阳、大连、长春、哈尔滨、上海、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、乌鲁木齐。

本文主要内容安排如下:第一部分是分析驱动房价的需求因素,主要包括常住人口/户籍人口,工作人口/常住人口,小学生在校增速等;第二部分是分析驱动房价的供给因素,主要考察土地供给和房地产库存两方面;第三部分探讨驱动房价的金融因素,包括信贷数量、信贷价格(利率水平)、估值指标(房价收入比)等;第四部分简单分析房地产调控政策对于上述因素的作用机制;第五部分是结论,以及对于重点城市房价走势的展望。

一、驱动房价的需求因素:人口与流动

人口是影响房价需求的根本因素,我们将人口因素区分为存量人口和未来潜在的人口流入。其中,未来潜在的人口流入主要取决于当地的优质资源。

1.1 存量人口需求

通常来讲,本地户籍人口拥有家庭提供的存量住房,外来常住人口是购房的刚性需求来源。常住人口/户籍人口越大,说明外来常住人口比例越多,购房需求越大。在常住人口中,工作人口的比例越高,对房地产需求的购买力越强。另外,在校小学生人数增速越快,说明该地区有持续的青壮年人口增长,对房地产的需求也会增大。因此,我们使用常住人口/户籍人口,工作人口/常住人口,以及小学生在校人数增速来衡量一个地区的房地产需求。

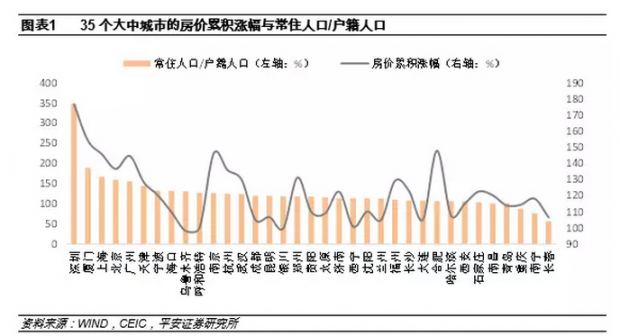

1、常住人口/户籍人口

本地户籍人口拥有家庭提供的存量住房,外来常住人口是购房的刚性需求来源。常住人口/户籍人口越大,说明外来常住人口比例越多,购房需求越大。

我们选取了35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市2011年-2015年间的常住人口/户籍人口比例的均值,作为对比和考察的指标。得出的结论是:房价的上涨幅度与该地区常住人口/户籍人口的比例具有明显的正相关关系。

具体来看:本轮房价涨幅越高的城市,常住人口/户籍人口越高。典型城市是深圳、厦门、上海、北京、广州和天津。尤其是深圳,常住人口/户籍人口为350%,是35个大中城市常住人口/户籍人口均值126%的将近3倍。这也是本轮周期中深圳房价复苏最快,上涨幅度最高的一个原因。

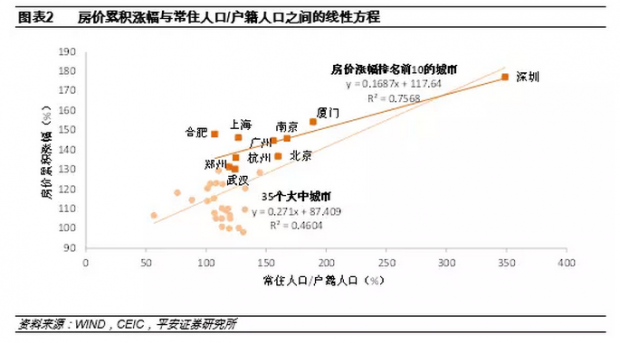

房价涨幅与常住人口/户籍人口之间,拟合方程系数显著,拟合优度达0.46,说明二者存在紧密的相关性。如果我们将样本缩小至房价累积涨幅前十的大中城市(深圳、厦门、合肥、南京、上海、广州、北京而、杭州、郑州、武汉),发现方程的拟合优度进一步上升,高达0.76。说明房价累积涨幅越高的城市,二者的相关性更高。

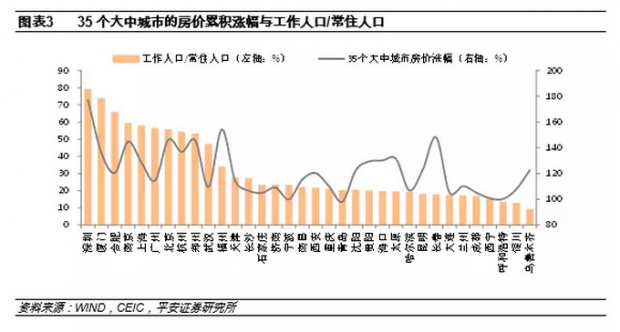

2、工作人口/常住人口

常住人口中,工作人口的比例越高,代表该城市潜在的购买力越强,年轻化程度越高,住房刚性需求增长的潜力越大。

我们选取了35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市2011年-2015年间的工作人口/常住人口比例的均值进行对比,得出的结论是:房价的上涨幅度与该地区工作人口/常住人口比例具有较为明显的正相关关系。

具体来看,房价涨幅越高的城市,工作人口/常住人口的比例越高。深圳作为本轮房价上涨的领头羊,工作人口/常住人口排名第一,将近80%,是35个大中城市平均值31%的2倍还多。

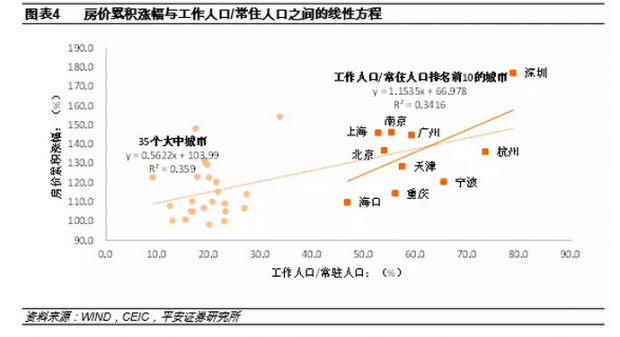

房价涨幅与工作人口/常住人口比例相关性的弹性,随着后者的提高而进一步增加。以全部35个大中城市为样本观察,每当工作人口/常住人口上升1个百分点时,房价的涨幅随之上升0.56个百分点;而我们筛选工作人口/常住人口比例超过50%的前10大城市,每当工作人口/常住人口上升1个百分点时,房价的涨幅随之上升1.15个百分点。

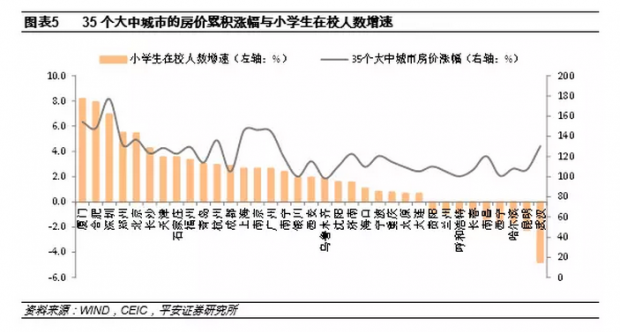

3、小学生在校人数增速

小学生在校人数增加,意味着该城市青壮年人口增加,对房地产或者学区房的需求增加。随着社会对教育的越来越重视,争夺优质的教育资源,会大幅度助推房价的上涨。

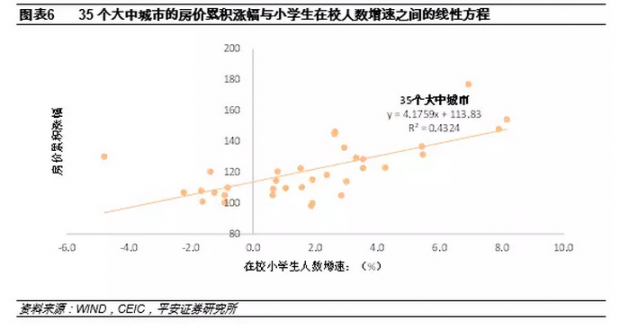

选取35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市2011年-2015年间小学生的在校人数增速的均值进行对比,可知:房价的上涨幅度与该地区新增小学生在校人数增速正相关。

具体来看,房价涨幅越高的城市,小学生在校人数增速也偏高。35个大中城市小学生在校人数增速平均是1.85,而厦门、合肥和深圳的小学生增速分别为8.2、7.9和6.9,是平均值的4倍还多,房价涨幅在本轮周期中也属于较高的城市。同时,两个指标线性方程的0.4324,在统计上较为显著。

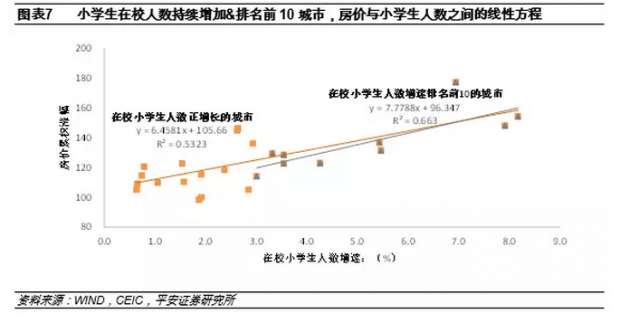

房价涨幅与小学生在校人数增速的相关性及其变动弹性,都随着后者的提高而进一步增加。以全部35个大中城市为样本观察,两个指标线性方程的拟合优度为0.4324,小学生在校人数增速每增加1个百分点,推动房价上涨4.2个百分点;而若只考虑小学生人数增速为正的城市,两个指标线性方程的拟合优度提升至0.5323,房价涨幅对小学生在校人数增速的弹性也进一步上升到6.5左右。

如果我们只观察35个大中城市小学生在校人数增速前十的城市,具体包括厦门、合肥、深圳、郑州、北京、长沙、天津、石家庄、福州和青岛,回归方程的拟合优度进一步提高到0.663,房价涨幅对小学生在校人数增速的弹性上升到7.8。也即是说,对于小学生在校人数持续增加的城市,小学生在校人数增速每增加1个百分点,推动房价上涨7.8个百分点。

1.2 潜在人口流入需求

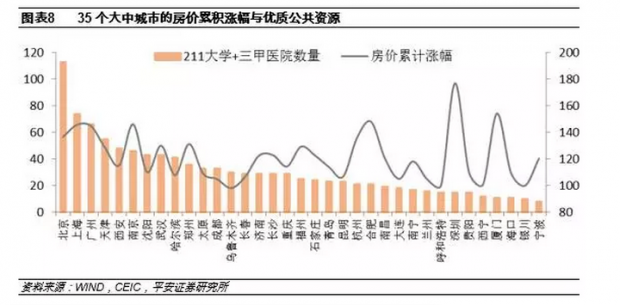

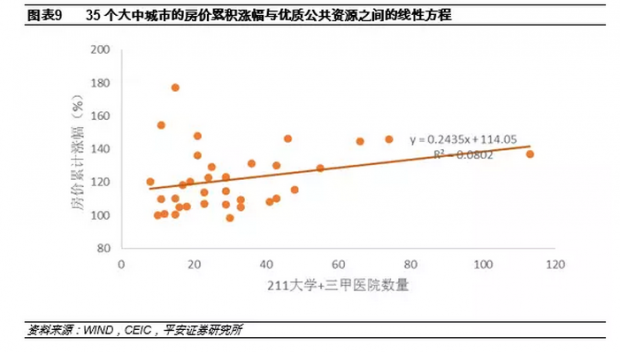

一个城市优质公共资源越多,该城市潜在的人口流入越多。教育和医疗是我国稀缺的优质公共资源。我们用一个城市的211大学数量+三甲医院数量来衡量该城市的优质公共资源。也即是说,211大学+三甲医院数量越多,该地将可能有更多的人口流入。

我们选取了35个大中城市在本轮房价周期中(2015年1月到2017年6月)新建住宅价格的累计涨幅,以及各城市的211大学数量+三甲医院数量进行对比,得出的结论是:房价的上涨幅度与该地区211大学数量+三甲医院数量具有较为明显的正相关关系。

具体来看,北京、上海、广州作为优质公共资源最多的三个城市,能够较好的支撑本轮房价的上涨。而深圳作为本轮房价上涨的领头羊,其优质公共资源依然匮乏。

二、驱动房价的供给因素:库存与土地

驱动房价的供给因素主要包括库存和土地两个方面。从理论上看,一个城市地产库存越高、供地越多,说明其商品房供给越充分,房价上涨的空间越小;而当一个城市地产库存处于历史低位,或供地面积收缩,则其房价上涨的潜力则较大。

2.1 房地产库存

1、房地产库存的计算

在计算住房库存之前,我们需要厘清一下有关房地产面积常用的几个指标的内涵关系。

商品房施工面积:报告期内施工的全部房屋(包括地下室、半地下室以及配套房屋)建筑面积。包括本期新开工的面积和上年开工跨入本期继续施工的房屋面积,以及上期已停建在本期恢复施工的房屋面积。本期竣工和本期施工后又停建缓建的房屋面积仍包括在施工面积中,多层建筑应填各层建筑面积之和。

商品房新开工面积:在报告期内新开工建设的房屋面积。

商品房竣工面积:报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

商品房待售面积:指房地产开发企业报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积。

可见,商品房新开工面积和竣工面积都包含在施工面积中。商品房待售面积是指已竣工但尚未销售或出租的商品房屋建筑面积。所谓的库存就是指没有销售的建筑面积。狭义的库存一般指商品房待售面积,广义的库存不仅包括已竣工未销售面积,还包括正在施工中还未销售的建筑面积。由于期房销售,一些还在施工的建筑以期房的形式预售。所以:

狭义的库存=商品房待售面积

广义的库存=商品房待售面积+(施工面积-竣工面积-期房销售)

此外,为了消除城市规模对库存的影响,我们还计算了相应城市的人均库存,等于库存/常住人口。

2、狭义库存与广义库存

理论上,库存越低的城市,在其它条件不变的情况下,房价涨幅越高。我们选取35个大中城市的房价和库存数据进行分析:房价的累积涨幅为2015年1月到2017年6月的累积涨幅(本轮周期),狭义和广义库存均为2011年-2015年的累计值,人均狭义和广义库存为2011年-2015年的平均值。

具体来看:累计狭义和广义库存,与房价涨幅均没有明显的负相关关系,尤其是对于本轮房价涨幅较高的城市,如合肥,南京,广州和上海。而值得一提的是,一线城市由于规模较大,库存也都普遍较高。

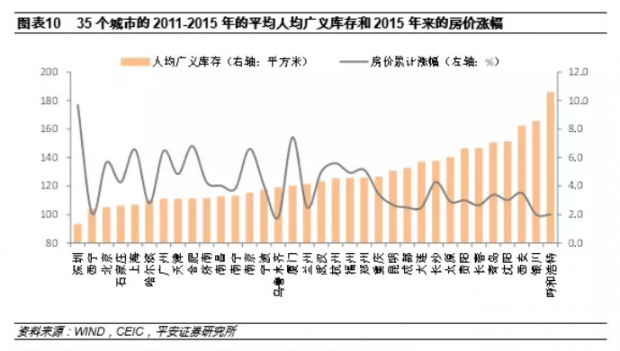

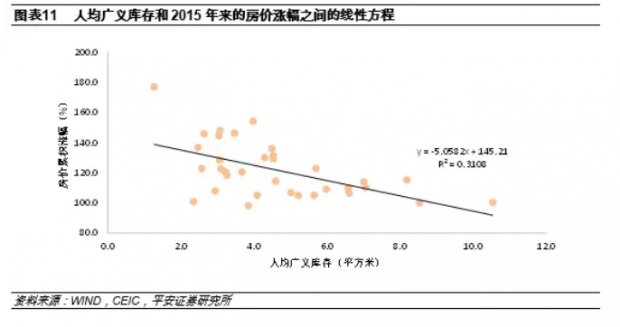

人均狭义和广义库存,与房价涨幅的负相关关系更加明显。为了消除城市规模对库存的影响,我们计算了各城市的人均狭义库存和人均广义库存,并考察其与房价涨幅之间的关系。整体来看,人均狭义库存越高的城市,房价涨幅越低,二者的相关性优于狭义库存与房价涨幅之间的关系,但对于涨幅较高的几个城市,人均狭义库存与其房价涨幅负相关性并不紧密。人均广义库存与房价涨幅之间也存在显著的负相关性,例如深圳的人均广义库存最低,房价的涨幅也最高,而其它几个涨幅较高的城市,如北京,上海,广州,天津以及合肥,在过去5年里人均广义库存也较低。

总的来看,在这四项库存指标里,人均广义库存与房价涨幅之间的负相关性最为显著。

2.2 土地供给

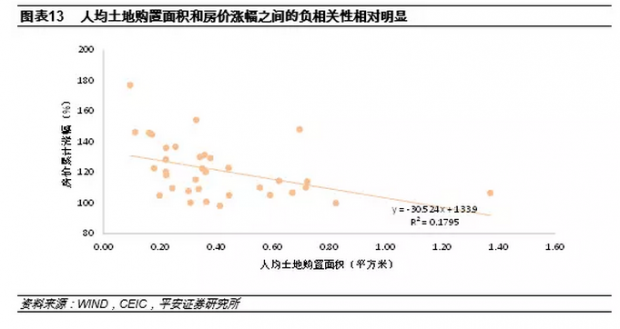

理论上来讲,土地供给越是充分的城市,房价上涨的幅度越小。我们将分别比较35个大中城市土地供给以及人均土地供给与房价涨幅之间的关系。房价的累积涨幅仍为2015年1月到2017年6月的累积涨幅,累计土地购置面积为2011年-2015年的累计加总值,人均土地购置面积为2011年-2015年的平均值。

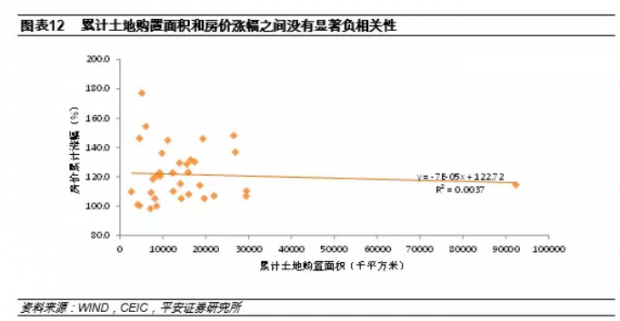

具体来看:土地购置面积与房价涨幅没有显著的负相关性。尽管从极端值来看,土地供给大幅高于其他城市的重庆,房价涨幅的确较低;但2015年以来房价涨幅较高的城市中,只有深圳和厦门的累计土地购置面积相对较低。

人均土地购置面积与房价涨幅具有显著的负相关性。35个大中城市的平均人均土地购置面积为0.4平方米,房价涨幅较高的城市,如深圳,南京,上海等城市的人均土地购置面积远远低于该水平。尤其是深圳,人均土地购置面积不足0.1平方米,在所有城市中是最低水平,其房价涨幅也最高。

三、驱动房价的金融因素:信贷、利率与估值

驱动房价的金融因素主要包括信贷规模、利率水平及估值水平。在上一篇专题中,我们已大致分析了房价与信贷、利率周期之间的关系,在此我们将进一步分析各金融因素对本轮房价的驱动作用。

3.1 信贷数量:M2与住房贷款

信贷数量的指标主要包括M2与住房贷款规模。

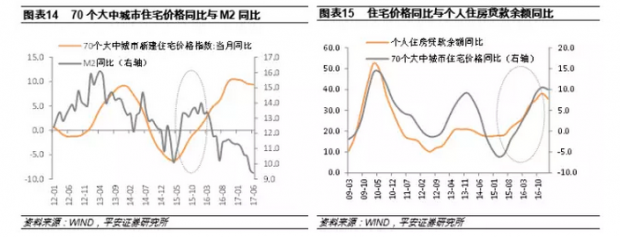

M2同比增速是房地产周期较好的领先指标。M2增速的回升表征整体流动性环境的宽松,对于具有金融资产属性的房地产而言,对其价格有积极的推升作用。从历史数据看,M2同比增速领先住宅价格同比大致5个月;而从本轮房价周期看,M2增速的反弹与房价同比增速的回升几乎是同步的。这主要是由于本轮房价上行周期带有明显的政策驱动影响。

个人住房贷款余额同比与房价同比的走势也相当一致。房价上行的预期提升了居民的购房意愿,并带来个人住房贷款余额的上升;而居民旺盛的购房意愿则进一步推升了房价的上行预期,两者相互强化。从数据上看,本轮房价周期在2015年初的启动与当前的见顶回落,都与个人住房贷款增速的趋势相一致。

值得一提的是,宽松的信贷环境和不断上行的房价,也会使得商业银行增配按揭贷款。在本轮房价周期启动初期的“资产荒”背景下,商业银行内在的有动力去配置低风险的按揭贷款。同时,央行行长周小川曾多次表态:个人住房贷款在银行总贷款比重偏低,有的国家占到40%-50%,中国只有百分之十几,应该大力发展住房贷款,对于银行来说,这属于低风险资产。

3.2 利率水平:住房贷款利率

对房价周期影响最大的当然就是个人住房贷款利率水平。

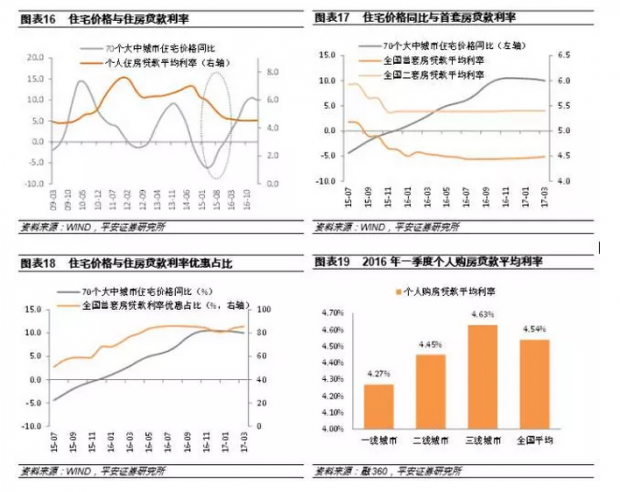

理论上说,个人住房贷款利率和金融机构贷款利率的上升会增加个人购房和房地产投资的融资成本,从而抑制房地产价格的上涨;同理,贷款利率的下行,有助于刺激房地产价格的上涨。从历史数据看,房价周期与贷款利率(滞后三个季度)周期基本呈现完全反向的关系。

利率水平的显著降低是本轮房地产复苏最重要的引擎。一方面,央行自2014年11月起频繁下调存贷款基准利率,致使银行5年期以上贷款利率在一年之间下降1.65个百分点,从2014年10月的6.55%一路下调到2015年10月的4.9%;个人住房贷款利率从2014年三季度的6.96%下降到2016年低的4.52%,下降了2.44个百分点;与此同时,全国首套房平均贷款利率也下降到4.44%,达到历史最低水平。此外,商业银行也不断加大了对全国首套房贷款利率优惠,全国首套房贷款利率优惠占比从2015年7月的50%一跃上升到2016年底的85%。总之,本轮房价周期的启动,利率水平的下行可以说功不可没。

另外,我们发现在2016年一季度一二线城市房价快速上涨,库存不断降低,而三线城市库存居高不下时,商业银行发放的个人购房贷款利率依然是一线低于二线,二线低于三线。这说明,商业银行在发放贷款时并没有完全按照政府去库存的政策(向三线及以下倾斜),而是根据不同城市房地产的风险有选择的进行贷款优惠,这是商业银行内在配置资产的需要。实际上,这也是造成本轮房价周期一二三线城市分化严重的原因之一。

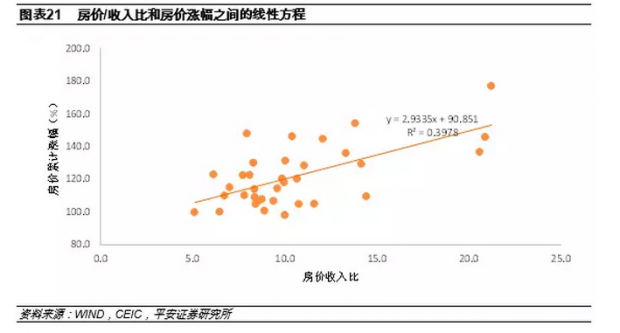

3.3 估值水平:房价/收入比

房价/收入比,即当地的房价与人均收入之比,通常被认为从流动性的角度衡量房价背后的支撑力量。但我们认为,在对房地产市场形成单边的上涨预期下,房价收入比越高的地方,代表着购房的杠杆越高,当地的购房热情越容易受到“贷款利率下降”,“首付贷优惠”等政策的撩动。

上述逻辑成立的前提是房价的上涨预期,至少是短期内明确的上涨预期。在杠杆资金的参与下,房价的上涨预期和下跌预期很容易被放大。房价收入比越高的地方,杠杆的利好和被放大的预期,一方面给购房者带来恐慌情绪,另一方面也为投机者带来巨大利润,进一步刺激购房者的热情。

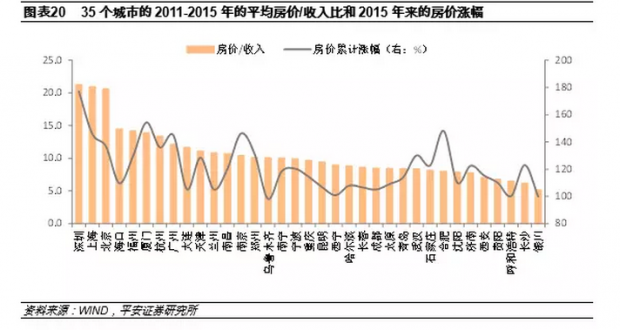

与前文类似,我们同样使用本轮周期的累计房价涨幅(2015年1月到2017年6月),以及2011-2015年各城市房价收入比的均值来进行分析,得出的结论是:

房价收入比与房价涨幅具有明显的正相关关系。房价/收入前十的城市,包括深圳,上海,北京,海口,福州,厦门,杭州,广州,大连和天津,也是本轮房地产价格上涨较高的城市。这些城市的上涨部分是由于投机需求驱动,蕴含着一定的风险。

值得一提的是,“租售比”或“房价/租金比”也是衡量房地产估值水平的重要指标之一,但其并不适用于中国房地产市场的分析。原因在于:

“房价租金比”即房产的售价与年租金之比,本质上可看做房屋的“市盈率”。大量境外市场参与者持有房产的目的是长期出租获取回报,才是构成租售比经验数值的市场前提。而从境内来看,中国住宅市场参与者较少因出租获利目的购房,且国内房屋租赁市场的制度与发展尚不完善,因此租售比与经验数值相距甚远。作为比较,即便处于同样地理位置,写字楼的租售比远低于住宅,正是这种逻辑的体现。以股票市场作为类比,创业板投资者追求的是成长性,而蓝筹股投资者追求的是稳定分红回报,因此二者的市盈率也存在天壤之别。

四、驱动房价的政策因素:房地产调控

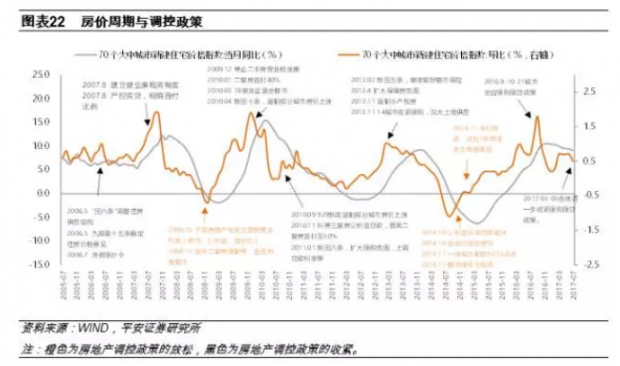

在上一篇专题中,我们分析了房价周期与房地产调控政策之间的关系。中国房地产周期受到调控政策的显著影响。房价快速上涨及到达峰值的过程中,一般都伴随着房地产调控政策的收紧;在房价处于低位、经济下行压力凸显的情况下,政府则倾向于放松调控政策以刺激房地产行业的增长。我国的房地产调控政策以限制需求为主,房价受政策影响较大。政策放松,房价迅速反弹;政策收紧,房价则快速回落。

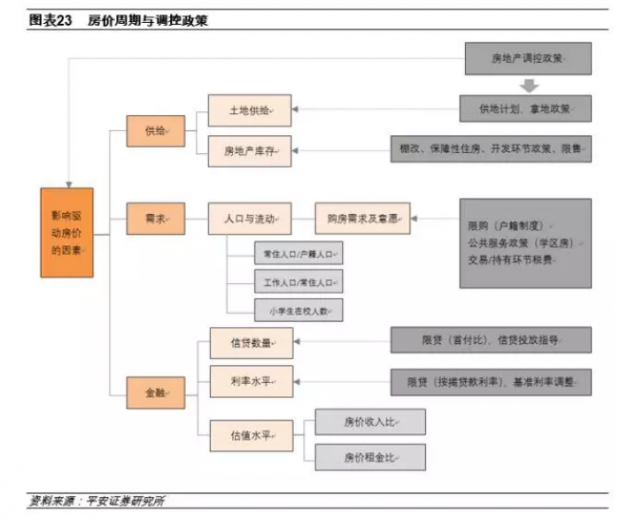

从调控机制来看,房地产调控政策则是作用于上述房价的驱动因素:

需求端的调控政策包括以户籍制度为基础的限购政策,相关公共服务政策(如学区房制度),房屋交易及持有环节的税费等。供给端的调控政策则包括作用于土地供给的供地计划,房企拿地政策(拿地首付贷、拿地分期时间、拿地贷款限制等),以及作用于房地产库存的棚户区改造计划,保障房建设,开发环节政策(贷款及税费),限售政策等。金融端的调控政策则包括作用于信贷数量的首付比限制、信贷投放指导,以及作用于利率水平的基准利率调整、按揭贷款利率限制或优惠政策等。

长期以来,中国政府偏重于从抑制需求的角度进行房地产调控,如各地常用的限购限贷、上调首付比率,上调交易环节税费等。这类政策能够快速平抑房地产销售热潮,并在短期内压制房价的持续暴涨,但却无法真正消灭房地产的潜在需求与房价的看涨预期。因此,尽管每轮调控的“收紧”周期均显著长于“放松”周期,但楼市的上涨趋势却基本未受到改变,而且容易在每次放松周期出现之时进行报复性上升。

不过,近期政府着意推广“租售同权”、“集体用地建设租赁用房”等试点,可见,政府正在着意通过长效调节机制的作用,致力于扭转市场对于房价的预期,逐步化解房地产泡沫。

五、结论与展望:中国城市房地产的绩优股和潜力股

1、影响和驱动房价的因素

综上,我们从需求、供给以及金融三个角度分析了本轮房地产走势分化的结构性因素。需求因素中,常住人口/户籍人口,工作人口/常住人口以及小学生在校人数增速代表着对房地产以及学区房的存量刚需,优质的公共资源数量代表着未来可能潜在的人口流入以及刚需,与房价涨幅成正相关;供给因素中,人均广义库存,人均土地购置面积代表着房地产当前以及未来的供给,与房价涨幅成负相关关系;金融因素中,房价/收入比代表着购房的风险偏好,其越高意味着投机需求越大,在利好的刺激下,购房的热情越高,越容易推动房地产价格的上涨。

上述指标都是从基本面不同的角度解释房价的分化,每一个具体的指标都有各自的局限性。常住人口/户籍人口不能解释合肥和福州的上涨,工作人口/常住人口不能解释海口的上涨,小学生在校人数增速不能解释广州和武汉的上涨,优质公共资源数量不能解释深圳和厦门的上涨,人均广义库存不能解释厦门和杭州的上涨,人均土地购置面积不能解释合肥和福州的上涨,房价/收入不能解释合肥和长沙的上涨。事实上,不同城市房价涨幅的分化代表着不同城市房价上涨的逻辑存在结构性差异。不同的指标对每个城市的影响程度也不一样。

此外,我们认为房地产调控政策的变化,以及银行贷款获取的难易程度或优惠程度,会进一步强化上述因素,但这两项指标很难量化,只能作为我们具体分析某一城市房价的定性参考指标。本文在做预测时只考虑上述七个结构性因素。

2、寻找城市房地产的“绩优股”和“潜力股”

首先,我们根据房价驱动因素的分析,测算各城市房地产基本面的情况。根据上述分析,我们认为常住人口/户籍人口,工作人口/常住人口,小学生在校人数增速,优质公共资源数量,人均广义库存,人均土地购置面积,以及房价收入比可以较好的解释不同城市本轮房地产价格分化。我们将这七个因素作为评价指标,每项指标各个城市的排名如下:

我们对每一个指标下城市的排名进行打分,然后给每一个指标赋予相同权重,加总七个指标每个城市的得分进行排序如下表。这反映的是这些城市房价受到房价驱动因素基本面支撑的强弱程度。

其次,我们通过房价累计涨幅排名,以筛选出近年来房价表现良好的“绩优股”。具体来说,我们选取35个城市中在过去两轮房地产周期中,也即自2012年7月以来的房价累计涨幅进行排名,得出结果如下表所示:

再次,我们通过对比房价累计涨幅与该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。我们将过去两轮周期中35个大中城市的房价累计涨幅排名,与各个城市房地产基本面排名两者计算差值,试图得到那些基本面排名比较靠前,但房价涨幅相对靠后的城市,也即房价仍有上涨潜力的城市排名。

最后,我们筛选出近两轮周期以来房价累计上涨幅度排名前15位的“绩优股”,以及有基本面支撑且前期房价涨幅偏低的前15位“潜力股”。

最后值得注意的是,我们上述的量化指标都是衡量的房地产基本面。在具体投资某一个城市房地产时,还要综合当地的调控政策、市场情绪等这些非量化指标进行判断。

【财新私房课】

人民币为什么会从2015年811汇改之后由升值趋势转为贬值趋势?人民币具备持续贬值的基础吗?人民币贬值压力究竟来自基本面还是来自预期?如何判断未来人民币兑主要货币走势?在人民币贬值背景下如何开展投资?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}