阅读:0

听报道

观点

1)从劳动力市场与通货膨胀这两个角度来看,美国经济尚未出现明显减速的状况,就业与物价均位于美联储的舒适区间。

2)虽然美国经济增速近期略有下降,但降幅并不大,显著失速的现象还未发生;但是结构上美国经济存在隐忧,私人投资与净出口可能持续拖累美国经济。

3)在制造业投资趋弱背景下,美国经济愈发依赖私人消费的高贡献;但随着消费信心指数的下跌,私人消费对美国经济的高贡献可能难以为继,未来美国投资与消费有双双走弱的可能性。美国金融市场总体表现依然强劲,但债牛意味着投资者信心的下降。

4)我们认为,未来半年美联储的降息节奏可能放缓,可能由2019年第三季度的两次,减缓为一个季度一次。美联储仍将观望,并会努力为未来的经济下行节约政策子弹。等到美国劳动力市场、通货膨胀与经济增速同时下行之时,美联储的降息节奏才会再度加快。

2015年12月至2018年12月,美联储在三年时间内加息九次。然而,在2019年7月底与9月中旬,美联储已经连续降息两次。美联储货币政策由紧趋松,自然意味着美国经济的上一轮复苏趋于终结,美国经济甚至开始面临新的下行压力。当然,近期市场热炒的,还是美国国债收益率曲线倒挂。2019年5月23日至9月27日,美国3个月国债收益率与10年期国债收益率已经连续四个月倒挂。而迄今为止,美国两年期国债收益率与10年期国债收益率,则仅仅在2019年8月底出现过三天倒挂。国债收益率倒挂,意味着国债市场投资者对美国经济增长前景感到悲观,其操作呈现出集中在短期的特点。

然而,美国经济真的很糟糕吗?

美联储货币政策的目标包括充分就业、通货稳定与经济增长。美国失业率(季调)在2019年4、5月达到过3.6%的近50年最低值,而6、7、8月也连续三个月保持在3.7%的极低水平,9月失业率甚至达到3.5%的新低。2019年1至9月,美国新增非农就业人数月均为16.4万人,尽管低于2018年月均20.4万人的水平,但与2017年月均17.5万人也相差不大。尽管2019年年初至今,美国CPI同比增速除4月外均低于2.0%,但7、8月也均为1.8%。更重要的是,美国核心CPI同比增速截至2019年8月已经连续18个月位于2.0%及以上。2019年6月至8月,核心CPI同比增速连续三个月上升。以上分析意味着,从劳动力市场与通货膨胀这两个角度来看,美国经济尚未出现明显减速的状况,就业与物价均位于美联储的舒适区间。

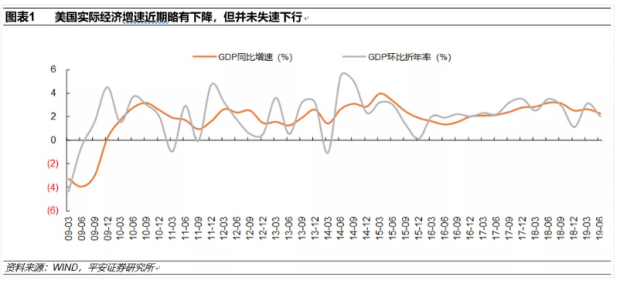

2019年第二季度,美国GDP同比增速为2.3%,这是自2017年第二季度以来的最低增速,但依然与2016年至今的GDP同比增速均值持平。2019年第二季度,美国GDP环比增速折年率为2.0%,要比2016年至今的GDP环比增速折年率均值低0.5个百分点。但无论如何,2.0%的增速,依然接近甚至略高于市场公认的美国经济潜在增速(1.8%左右)。换言之,虽然美国经济增速近期略有下降,但降幅并不大,显著失速的现象还未发生。

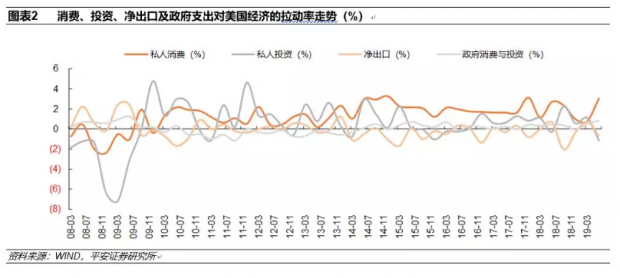

不过,从美国GDP增长的结构来看,2019年第二季度美国经济增长的确存在隐忧。2019年第一、二季度美国GDP环比增速折年率分别为3.1%与2.0%,其中,私人消费的贡献在一、二季度分别为0.8%与3.0%,私人投资的贡献分别为1.1%与-1.2%,净出口的贡献分别为0.7%与-0.7%,政府支出的贡献分别为0.5%与0.8%。不难看出,私人投资与净出口对经济增长的贡献率在2019年第二季度均由正转负,且下降幅度较大。其中,私人投资对经济增长的拖累是自2009年第三季度以来最大的。这就意味着,特朗普政府减税政策并未带来企业投资的持续复苏,企业投资未来可能持续拖累美国经济增长。而随着中美贸易摩擦的进一步升级,未来净出口对美国经济的贡献可能持续为负,甚至继续下降。

高频先行数据也能大致印证上述判断。美国供应管理协会(ISM)发布的制造业PMI指数在2019年8月跌至49.1,这是该指数自2016年9月以来首次跌破50这一荣枯线以下;9月PMI则继续下行至47.8,创2009年6月以来的新低。截至2019年9月,制造业PMI指数已经连续6个月下跌,这意味着美国制造业投资增速未来可能继续下行。此外,美国密歇根大学消费者信心指数自2019年6月以内总体上呈现下跌态势,在2019年8月甚至跌破90(该指标上次跌破90还是2016年10月),这意味着未来一段时间消费对经济增长的高贡献恐怕难以为继。

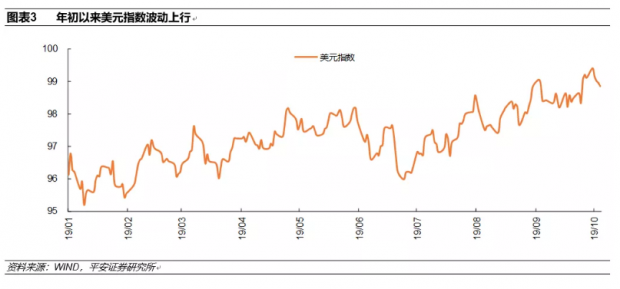

美国金融市场在2019年迄今为止的时间内继续保持强劲态势。总体来看,道琼斯指数、标普500指数与纳斯达克指数2019年迄今为止呈现出波动中略微上升的趋势。美国10年期国债收益率则由年初的2.7%上下降至当前的1.5%左右。美元指数年初以来震荡上行,由年初的96上升至当前的99附近,短期内破百也有可能。如果说金融市场是实体经济的风向标的话,那么债券市场的走势的确反映了投资者的担忧,但股市与汇市走势依然强劲。

总体而言,我们可以得出如下几个主要结论:第一,从美联储关注的三大目标来看,目前美国劳动力市场与通货膨胀均处于理想状态,而经济增长虽略有下行,但总体水平并不低;第二,近期美国经济增长的结构的确令人担忧,特别是私人投资与净出口的贡献下降较快,未来仍有可能继续下行;第三,高频先行指标的走势更加令人担忧,未来美国投资与消费有双双走弱的可能性;第四,美国金融市场总体上表现依然强劲,但债市的牛市意味着投资者信心的下降。

综合以上结论,我们认为,在未来半年内,美联储的降息节奏可能放缓,例如由2019年第三季度的两次,减缓为一个季度一次。美联储仍将处于观望态度,并且会努力为未来的经济下行节约政策子弹。等到美国劳动力市场、通货膨胀与经济增速同时下行之时,美联储的降息节奏才会再度加快。

注:本文即将发表于《中国外汇》,谢绝传统媒体转载。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}