阅读:0

听报道

文|张明 郑联盛 肖立晟 葛天任

在新冠肺炎疫情冲击之下,全球经济增速由2019年的2.9%陡降至2020年的-4.4%(IMF2020年秋季预测值)。2020年的经济增速显著低于全球金融危机之后的经济增速(2009年的-0.1%),且是“二战”之后和平时期全球经济最深的一次衰退。

为抗击疫情与抑制衰退,主要发达经济体均采取了大规模财政抗疫政策与极度宽松货币政策。发达国家央行集体实施极度宽松货币政策,加剧了全球负利率的格局。

从历史经验来看,在遭遇大规模负面冲击后,新兴市场经济体人均收入恢复到危机前的水平,通常要比发达国家晚上两年至三年。在新冠疫情冲击下,新兴市场国家出台逆周期政策的力度明显弱于发达国家,时机也明显晚于发达国家。此外,即使疫苗大规模推广,疫苗大概率先在发达国家大规模实施,之后才可能在新兴市场大规模推广。对处于疫情重灾区,且本国经济金融基本面比较脆弱的拉美国家而言,不排除在2021年爆发经济金融危机的可能性。

一、2020年新趋势

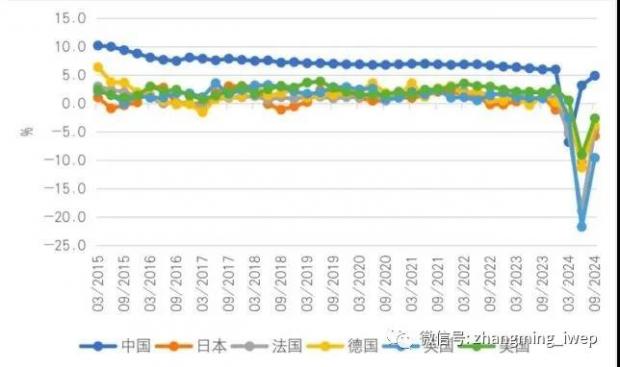

1、全球经济陷入二战后最深的衰退,中国与主要发达经济体形成显著增长差。

全球经济增速由2019年的2.9%陡降至2020年的-4.4%(IMF2020年秋季预测值)。2020年的经济增速显著低于全球金融危机之后的经济增速(2009年的-0.1%),且是二战之后和平时期全球经济最深的一次衰退。中国政府对疫情防控得力,导致中国经济在2020年第一季度触底,第二季度反弹。而其他发达国家经济均在2020年第二季度触底,第三季度反弹。上述格局导致从2020年第二季度起,在中国经济与其他发达经济体之间的增长差距显著拉大(图1)。例如,中美季度GDP同比增速之差在2019年第四季度为3.5%,2020年前三季度分别为-7.4%、12.2%与7.5%。中国经济从2020年第二季度起迎来大规模短期资本流入、人民币兑美元汇率从2020年6月起持续快速升值,背后均与中美增长差导致的中美利差拉大有关。

图1 中国与主要发达经济体的增长差在2020Q2显著拉大

数据来源:CEIC

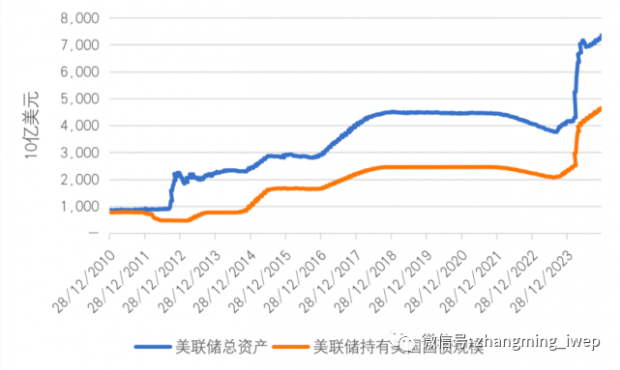

2、主要发达经济体实施大规模财政抗疫与极度宽松货币政策。

为抗击疫情与抑制衰退,主要发达经济体均采取了大规模财政抗疫政策与极度宽松货币政策。财政政策方面,根据美国智库CSIS的统计,G20国家抗疫财政支出占本国GDP的平均值为8%,英国、法国等国家甚至超过了15%。美国政府针对新冠疫情的第一轮财政刺激规模合计3.1万亿美元,显著超过了次贷危机爆发后的1.9万亿美元。货币政策方面,美联储在新冠疫情暴发后连续两次下调联邦基金利率,联邦基金利率重新回到零利率。美联储资产负债表则由2020年年初的4.17万亿美元攀升至2020年12月16日的7.36万亿美元(图2)。欧元区、日本央行的资产负债表上升程度也与美联储相仿。发达国家央行集体实施极度宽松货币政策,加剧了全球负利率的格局。

图2 新冠疫情后美联储大规模扩张资产负债表

数据来源:CEIC

3、风险资产价格在2020上半年剧烈调整,避险资产总体表现良好。

在2020年第二季度新冠疫情集中暴发期间,全球范围内风险资产价格暴跌(例如美股与原油),避险资产价格暴涨(例如美国国债、黄金与美元)。例如,在2020年3月,道琼斯工业指数最深时下跌了37%,并在连续8个交易日内发生4次熔断。又如,同期内,美国10年期国债收益率由年初的1.8%左右急剧下行至0.5%上下(图3)。然而,随着疫情在一定程度内得到控制,以及发达国家实施极度宽松货币政策,导致全球风险资产价格在2020年下半年显著反弹。美国三大股指均已再创历史新高,油价由每桶20美元反弹至40美元以上。避险资产价格也出现一定程度的回落,美国国债、黄金与美元均是如此。

图3 2020年美国股市与国债市场的表现

数据来源:CEIC

二、背后的原因

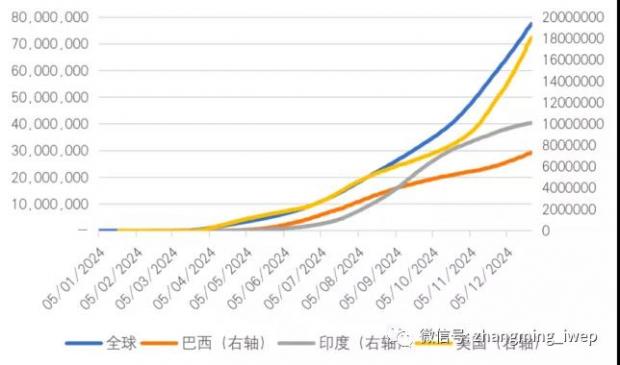

1、 新冠疫情的冲击前所未有,且仍在快速蔓延。

新冠疫情的深度与长度超过了之前有关各方的想象。截至2020年12月24日,全球范围内已经有7753万人确诊。作为全球疫情最严重的三个国家,美国、印度、巴西的确诊人数分别达到1809万、1012万与732万人(图4)。在2020年秋冬季度,新冠疫情在欧洲与美洲均显著反弹。疫情的重灾区正在由发达国家切换到新兴市场国家。从全球范围来看,新冠疫情蔓延的速度并未下降。据传在英国已经发现新冠病毒变异后的新毒株,毒株传播力更为惊人。目前来看,疫苗大规模推广的时间与覆盖面依然存在较大不确定性。在2021年,新冠疫情的传播依然具有较强的不确定性,各国不能掉以轻心。

图4 全球与重点国家的新冠疫情累计确诊人数

数据来源:CEIC

注释:数据为WHO数据,截至2020年12月24日

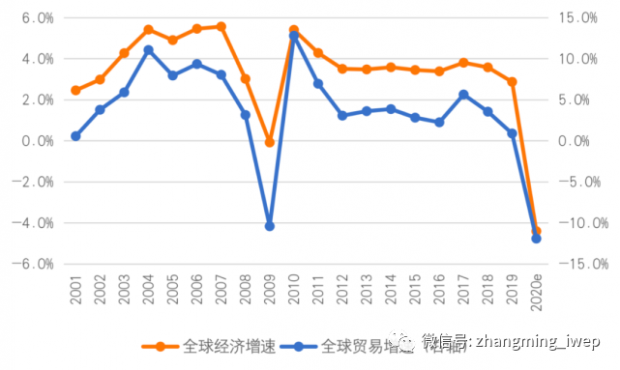

2、全球经济长期性停滞格局继续强化,疫情插曲不改长期趋势。

在2008年全球金融危机爆发之后,全球经济一度出现V型反弹,但好景不长,全球经济增速从2011年起不升反降,陷入了美国经济学家萨默斯所谓的“长期性停滞”。导致长期性停滞格局的深层次原因,包括技术进步对经济增长的贡献下降、全球收入与财产分配失衡加剧、全球化速度放缓等。在2008年全球金融危机爆发前的较长时期内,全球贸易增速显著高于全球经济增速;而在2008年以来至今,全球贸易增速变得低于全球经济增速(图5)。这说明从全球金融危机爆发以来,贸易全球化的速度已经在放缓。新冠疫情的暴发不仅没有扭转全球经济的长期性停滞格局,反而进一步强化了这一格局。即使走出新冠疫情,全球经济依然处于缺乏新增长点的困境。

图5 全球经济增速与全球贸易增速双双陷入长期性停滞格局

数据来源:CEIC

3、宏观经济理论发生新变化,很多国家开始采用MMT理论实践。

尽管现代货币理论(Modern Money Theory,MMT)目前在国际主流经济学界仍处于人人喊打的弱势地位,但新冠疫情暴发之后的发达国家政府事实上已经成为MMT理论的实践者。MMT理论的核心观点是,主权国家政府不必过度担心以本币计价的政府债务过高,因为主权国家政府有能力通过印钞来为本币债务还本付息。此外,主权国家政府也可以通过调整货币量来控制通货膨胀。事实上,全球金融危机之后,全球经济陷入了所谓的“三低一高”格局(也即低增长、低利率、低通胀、高债务),这客观上为MMT的流行创造了环境。但MMT的实施有无政策边界,中长期影响究竟如何?目前还存在诸多争议,我们对答案知之甚少。

三、2021年新展望

1、2021年全球经济复苏程度存在不确定性,未必能够出现足够强劲的V型反弹。

根据IMF2020年秋季报告的预测,2021年全球经济增速将反弹至5.2%。即使出现5.2%的反弹,其实仅仅意味着2021年全球GDP规模将恢复到2019年的水平,我们不能因此过于乐观。但迄今为止,越来越多的观点开始担心2021年全球经济增速未必能达到5.2%。原因之一,是新冠疫情仍在快速蔓延,疫苗大规模推广的节奏与效果仍存在不确定性;原因之二,是从历史经验来看,大规模危机冲击对实体企业以及金融机构的负面影响,会在危机结束后的两三年内逐渐暴露出来;原因之三,是美国总统大选后,中美经贸摩擦走向依然面临重重不确定性。全球经济的复苏规模,可能由目前预期的V型转变为U型或者耐克型。各国内部,不同收入水平的人群受危机冲击不同,将会发生所谓的K型复苏(也即收入更高的群体复苏更快、收入更低的群体复苏更慢),而K型复苏对经济增长而言并非好事。

2、 新兴市场经济体复苏显著滞后于发达经济体,部分新兴市场经济体可能爆发金融危机。

从历史经验来看,在遭遇大规模负面冲击后,新兴市场经济体人均收入恢复到危机前的水平,通常要比发达国家晚上两年至三年。这一现象背后的主要逻辑,是发达国家通常有能力在危机冲击下实施大规模逆周期财政货币政策来对冲危机影响。而新兴市场国家则由于各种外部或内部约束(例如高债务或高通胀),而没有能力实施大规模宏观对冲政策。在新冠疫情冲击下,新兴市场国家出台逆周期政策的力度明显弱于发达国家,时机也明显晚于发达国家。此外,即使疫苗大规模推广,我们也不难预期,疫苗大概率先在发达国家大规模实施,之后才可能在新兴市场大规模推广。这意味着疫苗推广将会在短期内继续强化新兴经济体与发达经济体的非对称复苏格局。对处于疫情重灾区,且本国经济金融基本面比较脆弱的拉美国家而言,不排除在2021年爆发经济金融危机的可能性。

3、中美关系可能出现一段缓和期,但中期走向依然面临不确定性。

拜登总统即将上台施政。从其竞选发言以及内阁人选安排来看,拜登是一个成熟老道的政客,大概率会重拾奥巴马政府时期的多边主义经济外交策略。在美国国内,新政府将致力于抗击疫情与出台大规模财政刺激方案,在全球范围内,新政府将会重新入群与团结盟友。我们认为,在短期内,中美经贸摩擦不会继续加剧,而且有明显缓和的可能性。然而等拜登政府完成布局之后,中期内中美博弈依然面临较大的不确定性。2021年,中美关系可能迎来宝贵的缓和窗口期。

四、资产配置建议

1、 避险资产依然具有一定的吸引力,尤其是调整之后的黄金与美元,美债建议适当减持。

在2020年,全球经济政策不确定性指数达到历史性峰值(图6),这也是黄金价格在2020年创出历史新高的最重要原因之一。在2020年下半年,黄金价格与美元指数均显著回调。黄金价格由每盎司2000美元以上回落至1800美元附近,美元指数由2020年3月的103下行至目前的90左右。我们认为,考虑到2021年全球新冠疫情、经济复苏、中美关系依然存在一系列不确定性,避险资产的价格不会持续单边下行。如果黄金价格下行至每盎司1600美元,美元指数下跌至85-86左右,那么它们就重新具备了配置价值。美国10年期国债收益率在2021年有望从目前的0.9%上升至1.5%,在此之前,应适当减持美国国债。

图6 全球经济政策不确定性指数走势

数据来源:CEIC

2、 风险资产依然应小心谨慎,要高度重视美股可能出现的高波动性。

虽然美国三大股指在2020年下半年重新创出历史新高,但不能就此认为美国股市将开启新一轮牛市。首先,目前美国股市估值处于历史性高位,仅仅低于2000年互联网泡沫破灭前后(图7)。其次,和历史上每次美股熊市相比,2020年疫情造成的熊市持续时间太短、下跌幅度太浅,因此2020年的美股下调可能仅仅是一连串调整的开始。再次,美国股市呈现出典型的头部化特征。排名前五的互联网蓝筹占到标普500市值的20%,且其表现显著好于其他400多只股票。换言之,头部化特征导致大多数美国上市公司基本面不尽如人意的情况下,仅凭少数股票业绩就能导致指数创出新高。这一格局背后隐藏着较大的不确定性。因此,在2021年,我们要高度重视美股可能出现的高波动性,在特定冲击下,不排除美股在2021年再次熔断的可能性。

图7 美股的希勒市盈率目前依然处于历史性高位

3、 估值偏低的H股在2021年上半年具有较强的配置价值。

我们对2021年中国股市的表现较为乐观(具体请请见中国宏观金融部分)。但相比于中国股市,我们认为香港H股更是一个值得关注的价值洼地。如图8所示,虽然长期以来上证A股的市盈率持续高于香港H股,但截至2020年12月24日,上证A股与香港H股的市盈率分别为15.4倍与8.0倍,两者之间几乎相差一倍。如此之高的估值差距在历史上也是较为少见的。更重要的是,从历史经验来看(图8),每当A股与H股估值差距到达峰值之后,两者之间的差距将倾向于显著缩小,而缩小的方式主要是H股估值反弹。这一规律意味着,2021年,H股相对于A股出现更快估值修复将是大概率事件。我们建议投资者高度关注这一潜在机会。

图8 上证A股与H股市盈率之比较

数据来源:CEIC

注:本文为中国科技大学国际金融研究院全球经济与国际金融研究中心“2021年回顾与2021年展望”系列研究报告的第二篇,首发于《财经》杂志,转载请务必注明出处。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}