注:本文仅反映笔者个人观点,尚未发表,转载请务必注明出处。文中配图摄于北川九皇山。

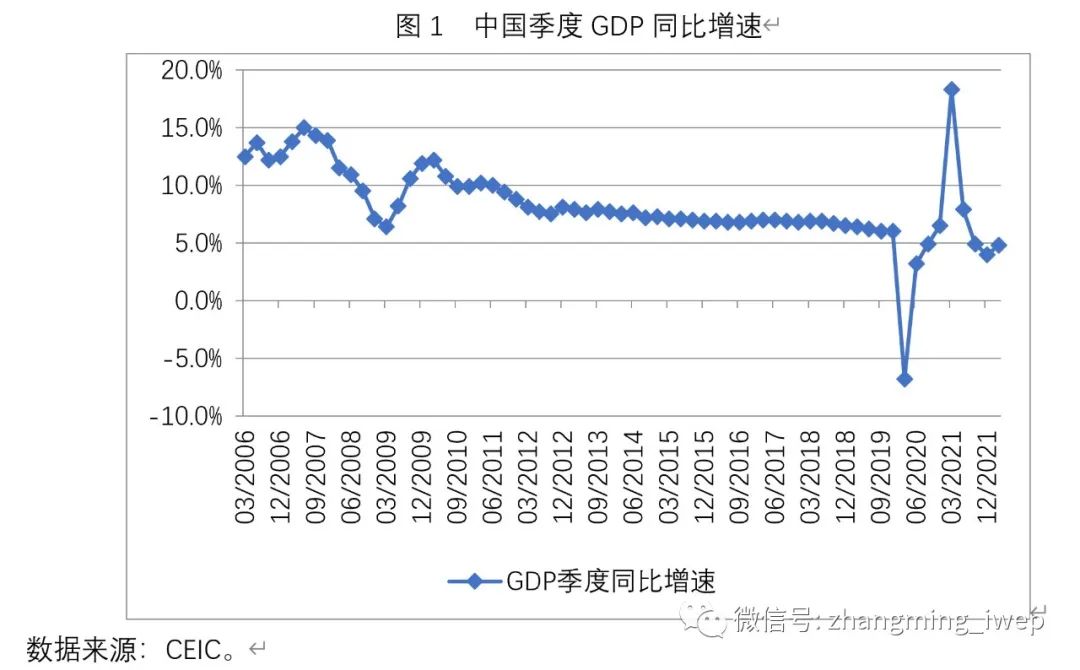

今天,国家统计局公布了2022年第一季度的宏观数据。2022年第一季度GDP同比增速达到4.8%,环比增速达到1.3%,高于笔者的预期。

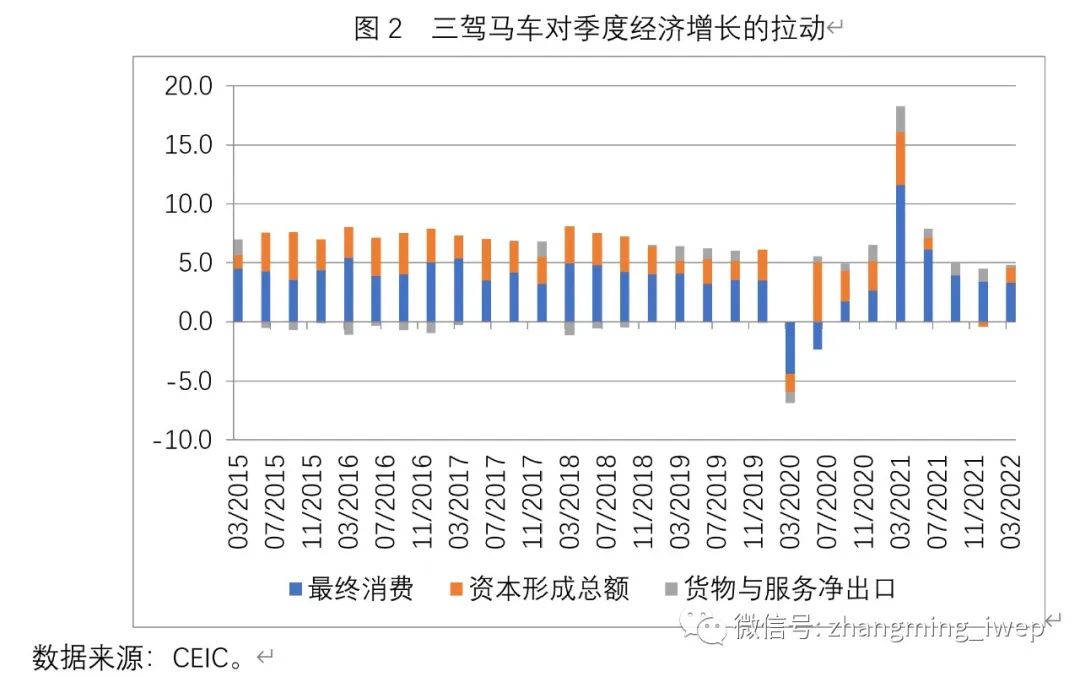

从三驾马车对季度GDP增速的拉动来看,最终消费的贡献由2021Q4的3.4个百分点微降至3.3个百分点,资本形成总额的贡献由2021Q4的-0.5个百分点上升至1.3个百分点,货物与服务净出口的贡献由2021Q4的1.1个百分点下降至0.2个百分点。这说明2022Q1的经济增速回升主要靠投资的回暖,已经连续强劲了两年的净出口贡献有式微之势。

社会消费品零售总额同比增速在2021年12月仅为1.7%,在2022年前两个月回升至6.7%。但值得警惕的是,该指标在2022年3月陡降至-3.5%。考虑到这一波疫情是在3月份爆发并延续至今的,这意味着4月份的社零增长非常不乐观。

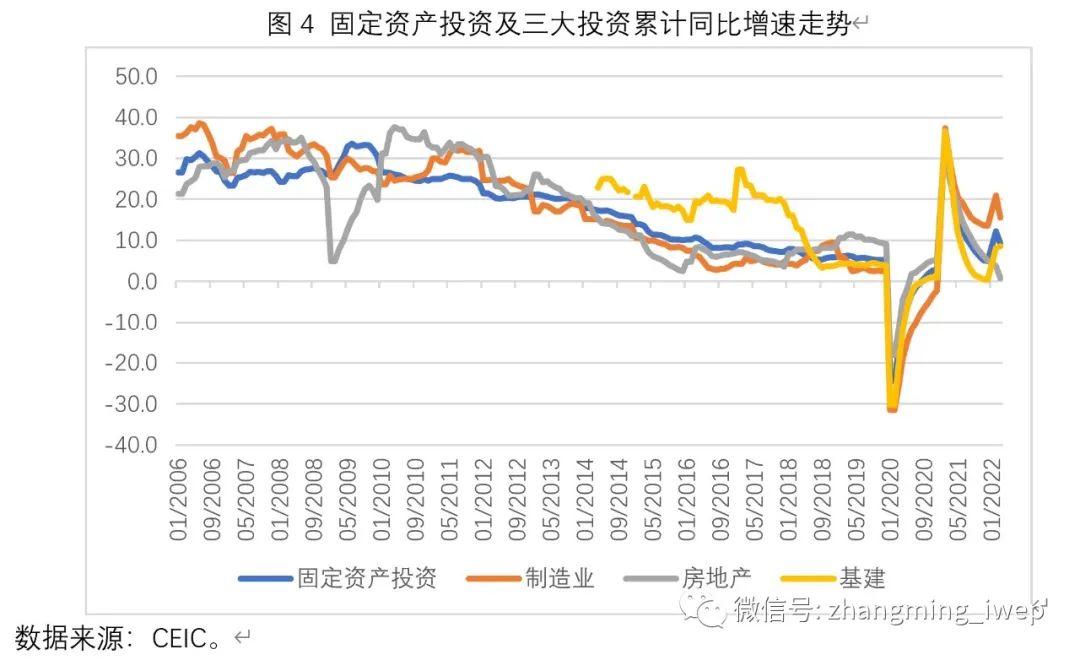

去年全年的固定资产投资增速为4.9%。今年1-2月反弹至12.2%,今年1-3月回落至9.3%。2022年3月,制造业、房地产与基建投资的累计同比增速分别为15.6%、0.7%与8.5%。与去年相比,基建投资增速出现了显著反弹,这与地方政府今年抢抓开门红,以及中央政府财政政策前置高度相关;房地产投资增速继续快速回落;制造业投资增速总体上较为稳定。

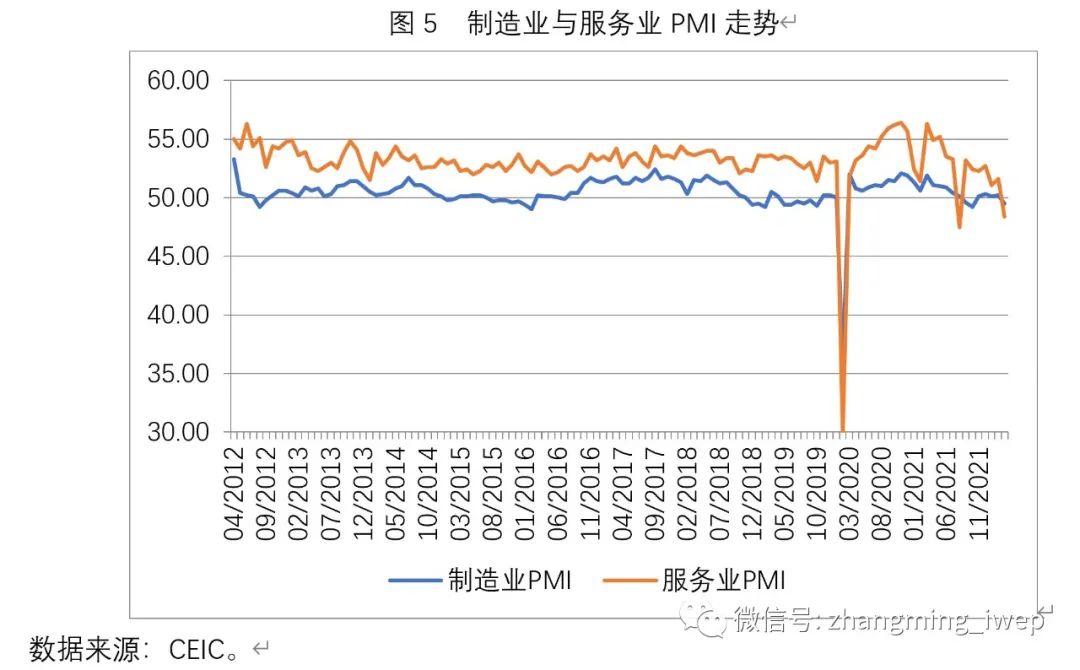

值得关注的是,2022年3月,制造业与服务业PMI指数双双跌至荣枯线以下,分别为49.5与48.4。要知道,上一次制造业与服务业PMI指数双双低于50,还发生在2020年2月疫情最深重的时期。PMI是行业先行指标,这意味着今年二季度的工业生产与服务业产值不容乐观。

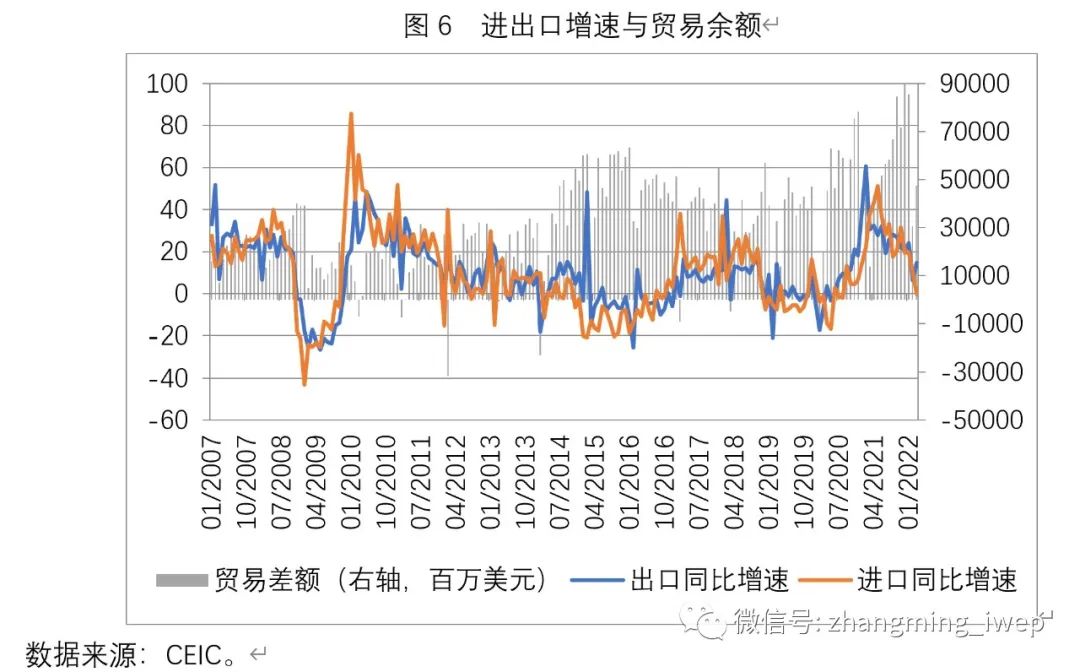

2022年3月,出口额与进口额同比增速分别为14.7%与-0.1%。两者都显著低于过去两年增速的均值。值得注意的是,制造业PMI指数中的新出口订单指数由2022年2月的49.0显著下降至3月的47.2,这意味着未来的出口增速不容乐观。在俄乌冲突显著推高进口成本的背景下,2022年3月进口额出现负增长,这意味着新冠疫情可能已经显著冲击了我国的进口能力。考虑到新冠疫情的持续影响,4月份的进口额增速同样不容乐观。

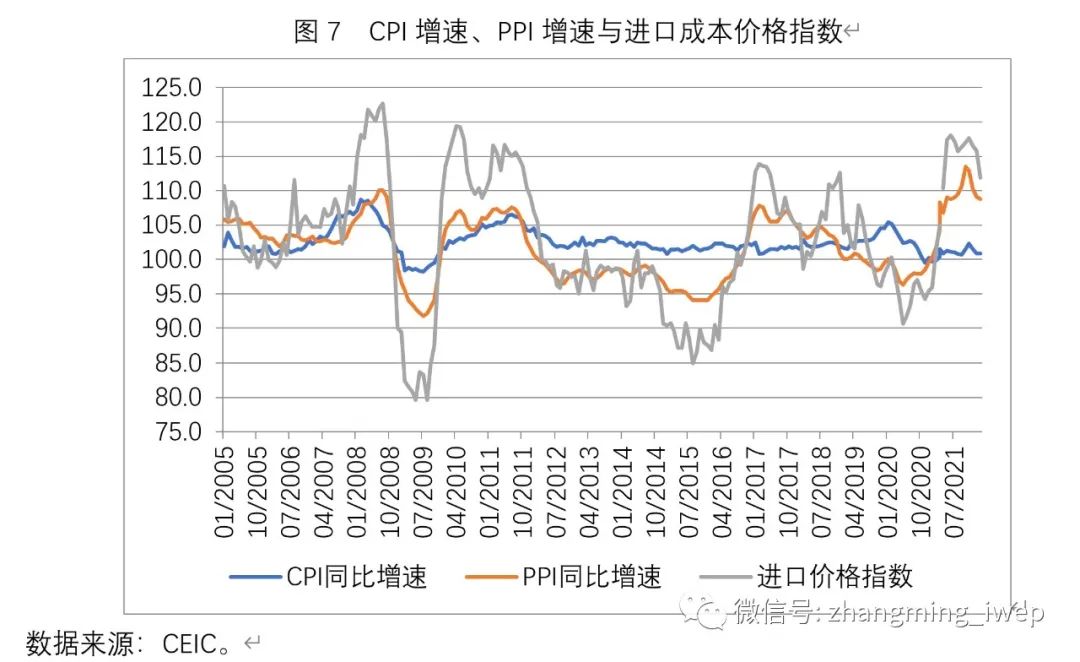

2022年3月的CPI与PPI同比增速分别为1.5%和8.3%,两者之间的差距较去年下半年有所缩小。不过,俄乌冲突的持续可能延缓PPI增速的回落速度,甚至可能重新推高PPI增速。猪肉价格可能已经触底,并可能在2023年显著推高CPI增速。不过,今年年内CPI增速应该基本可控。

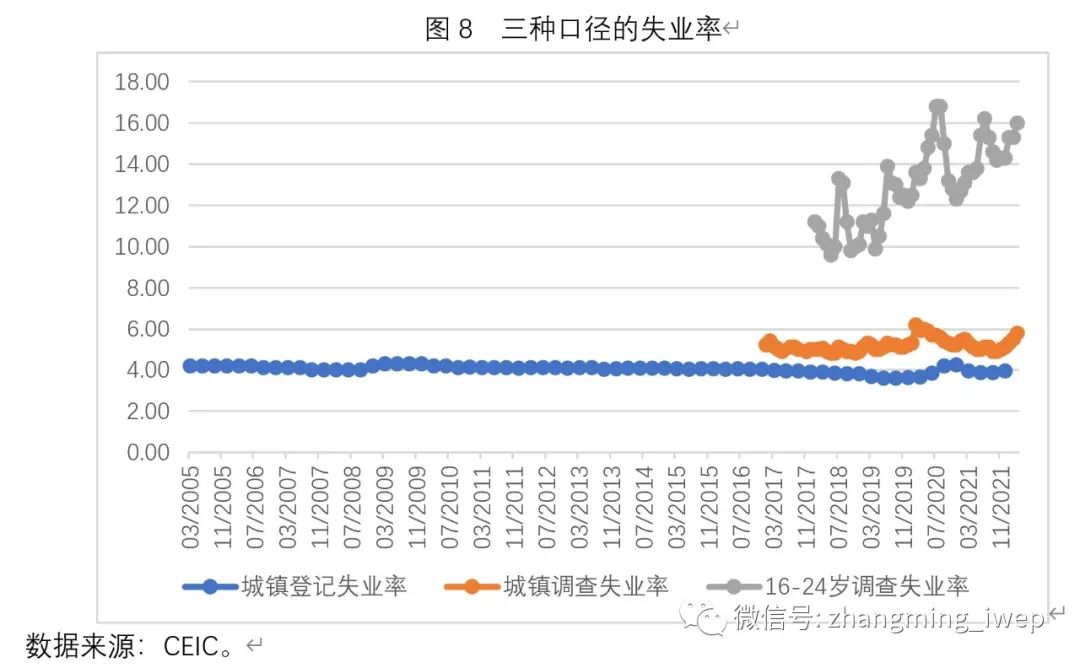

2022年3月,城镇调查失业率由2月的5.5%上升至5.8%,达到自2020年5月以来的最高水平。同月,16-24岁调查失业率由2月的15.3%上升至16.0%,达到自2021年7月以来的最高水平。考虑到今年的大学毕业生超过1000万人,达到历史峰值,今年夏天的就业状况不容乐观。

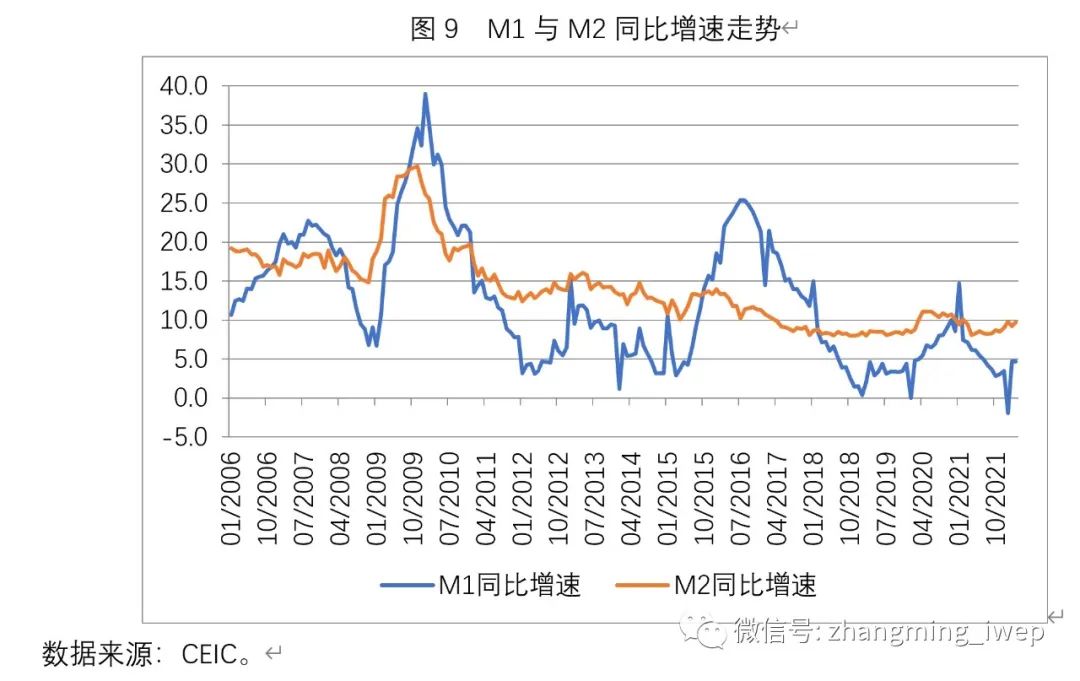

2022年3月的M1与M2同比增速分别为4.7%与9.7%,M1增速要比M2增速低5个百分点。M1增速持续显著低于M2增速的事实,说明市场主体信心不足,未来生产与投资意愿较为低迷。

综上所述,尽管2022年第1季度的GDP同比增速达到4.8%,基本上令人满意。但与2022年1、2月相比,3月份的很多数据都出现了明显下滑。3月份的下滑与本轮疫情在3月份爆发关系密切。考虑到长三角的疫情已经延续到当前,则4月份的宏观数据不容乐观。此外,目前很多工业企业由于疫情不能获得关键的零部件与原材料,可能影响5、6月份的工业生产。

如此来看,2022年第2季度的GDP同比增速甚至可能低于第1季度。如果这样,那么2022年GDP增速达到5.5%的难度非常大。因此,建议中国政府尽快放松宏观政策。

财政政策方面,一是适当提高中央财政赤字占GDP比率,例如由2.8%提高至3.0-3.2%;二是发行较大规模的特别国债,用于支持十四五期间国家级重大项目建设以及为受疫情冲击深重的中小企业提供补贴;三是对地方融资平台的融资条件与相关监管可以适当放松。

货币政策方面,尽管近期央行已经降准25个基点,但央行在近期仍然应该继续降准,尤其应该大幅降息。考虑到目前中美10年期国债收益率已经倒挂,央行应该容忍人民币对美元适当贬值(例如贬值至6.6-6.7左右),以打开降息空间。此外,央行应实施逆周期宏观审慎监管政策,适当放松对商业银行信贷的监管。

行业政策方面,应该尽量避免出台紧缩性政策,某些行业(例如房地产行业)应适当放松调控政策的力度。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}